$中国动力(SH600482)$ $中国船舶(SH600150)$ $中国重工(SH601989)$#中船防务# #中船科技# #中船汉光#

很多散户朋友,受媒体的影响,对已经量价齐升、即将垄断全球船用低速机产能、且未来还有很多增长点的中国动力抱有深深的误解。

昨天说了,如果今天涨停,那我就继续吹。做人,要说话算话。

借此机会,我来给动力辟个谣。

————————————

谣言1:船舶主机客户都指定用国外进口的

辟谣:2023年,中国舶集团低速机完工量达403台,按功率计首次突破1000万马力,全球市场份额约占40%。

来源:中国船舶集团有限公司公众号

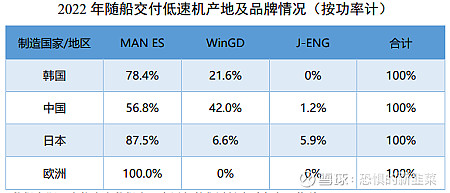

作者说:2022年,中国舶集团低速机产能全球占比略不到30%,越来越多的国际客户选择中国生产的低速机。2023年,全球占比已经40%,那么3-5年后,有没有可能到70%-80%呢?不相信中国制造业的人,就是看空国运的人,我在这里劝劝各位:回头是岸。

——————

谣言2:做配件的不挣钱,很多行业都是如此

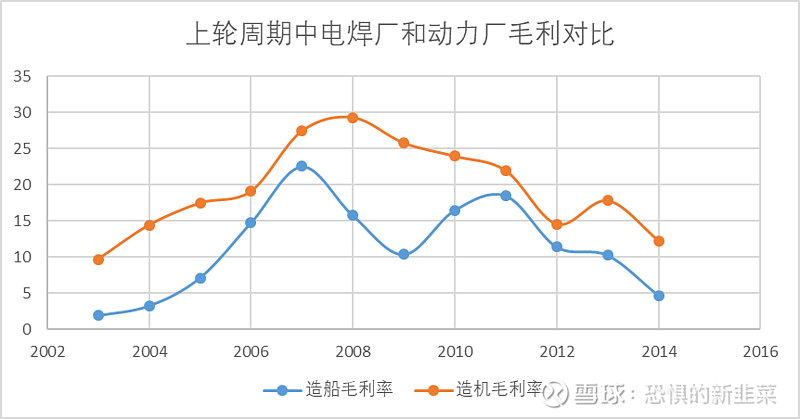

辟谣:技术门槛低,扩产容易的“配件”行业当然不挣钱。恰恰相反,船舶主机行业是真正的高技术高附加值的行业。中国动力生产的大型低速机,长22.8米、宽10米、高15.5米。尺寸相当于一栋高5层、建筑面积超1100平米的大型别墅。日本的船舶总装产业被中韩用更低的劳动力成本挤垮的同时,日本的造机行业依然靠着高利润生存了下来,并占据了全球22%的市场份额。另外,国内几个上市公司的历史数据已经可以证明:在上轮船周期中,船舶主机的毛利是远高于船舶总装的。

来源:克拉克森数据库,中国船舶集团经济研究中心整理

来源:本韭的上一篇文章

作者说:如果有人把这个称为“配件”,那这个人是不是该去医院修一修脑子了?

———

谣言3:动力的利润要靠船舶带

辟谣:说反了,是船舶的利润要靠动力带。中国船舶参股中国动力的控股子公司中船柴油机31%股份。2023年H1,中国船舶扣非净利润为:-1.17亿,幸亏靠着这些股份从中分红1.71亿,不然扣非就变成了-2.88亿。而今年后半年,中国动力依然能够为船舶带来超过2个亿的净利润增加。

来源:中国船舶2023年半年度报告

作者说:所有中国船舶的粉丝都应该抱紧中国动力这条大腿,未来5-10年,中国动力分给中国船舶的利润会越来越多。

——————

谣言4:船舶不挣钱,动力也挣不到钱。

辟谣:相信这个谣言的朋友,对动力的行业地位和中国船舶集团有限公司的架构一无所知。中国动力是中国船舶集团有限公司旗下唯一的动力设备平台,其产能要供应全球40%的低速机,是目前全球最大,最具备垄断地位的船用低速机制造公司。它除了要供应集团内,还要向全球造船民企供应低速机。

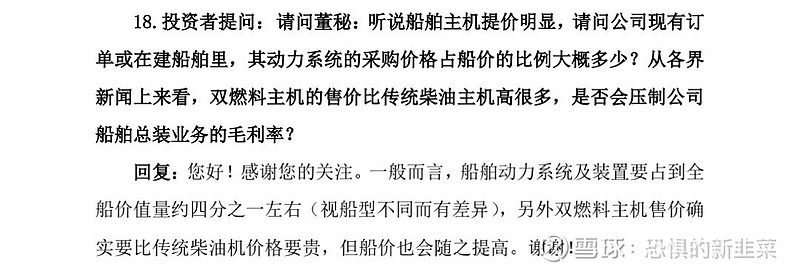

低速机行业,技术门槛高、产能扩张慢,是船舶行业中附加值最高的领域。整个动力系统,占全船的价值量约25%,占比仅次于占价值量超过40%的钢材,再除去人工、设备,造船真的不赚钱。

来源:中国船舶2023年Q3业绩说明会

而中国船舶(600150)仅仅是中国船舶集团有限公司旗下十几个造船厂之中的四个半。不管是集团内的,还是全球造船产业中的地位来讲,中国动力要隐隐高出一线。

你可以说,中国船舶集团有限公司不挣钱,动力也不挣钱。但绝对不能说,中国船舶600150不挣钱,动力也不挣钱。隔壁日本就是最好的证明,造船厂早就倒闭了,配套的动力厂依然活得美滋滋的。

PS:很多散户朋友以为中国船舶集团有限公司就是中国船舶600150,经常把这个号发的消息当600150的利好,该醒醒了。

————

谣言5:中国动力就是个做汽车电瓶的,动力系统不是主业。

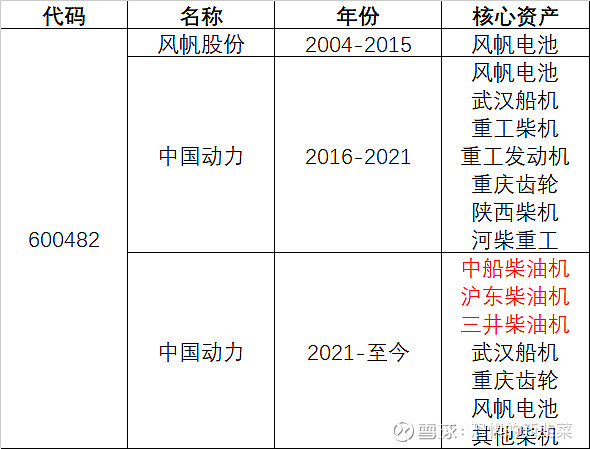

辟谣:如果是2015年这样说,确实是这样的。在过去的20年里,中国动力持有的核心资产经历过如下变更:

来源:还是本韭的上一篇文章

经过这些年的变化,各类动力系统业务百花齐放,尤其是船机业务早已成为主业。抛开其他六类动力系统不谈,截止到23年H1船机业务在近年中的营收占比如下:

来源:中国动力年报、本韭整理

作者说:中国动力的化学动力业务(电池业务)目前营收占比大约为20%,这部分资产不光不是垃圾资产,反而是未来的增长点。原因有如下几点:

1、内河纯电船舶今年各地政府才刚开始搞,不能因为现在没业绩,就觉得未来也没业绩。中国动力在内河纯电船舶领域有很多布局,一旦开始爆发,营收几百亿不是问题。

来源:中国动力2022年报

来源:中国动力2023年中报

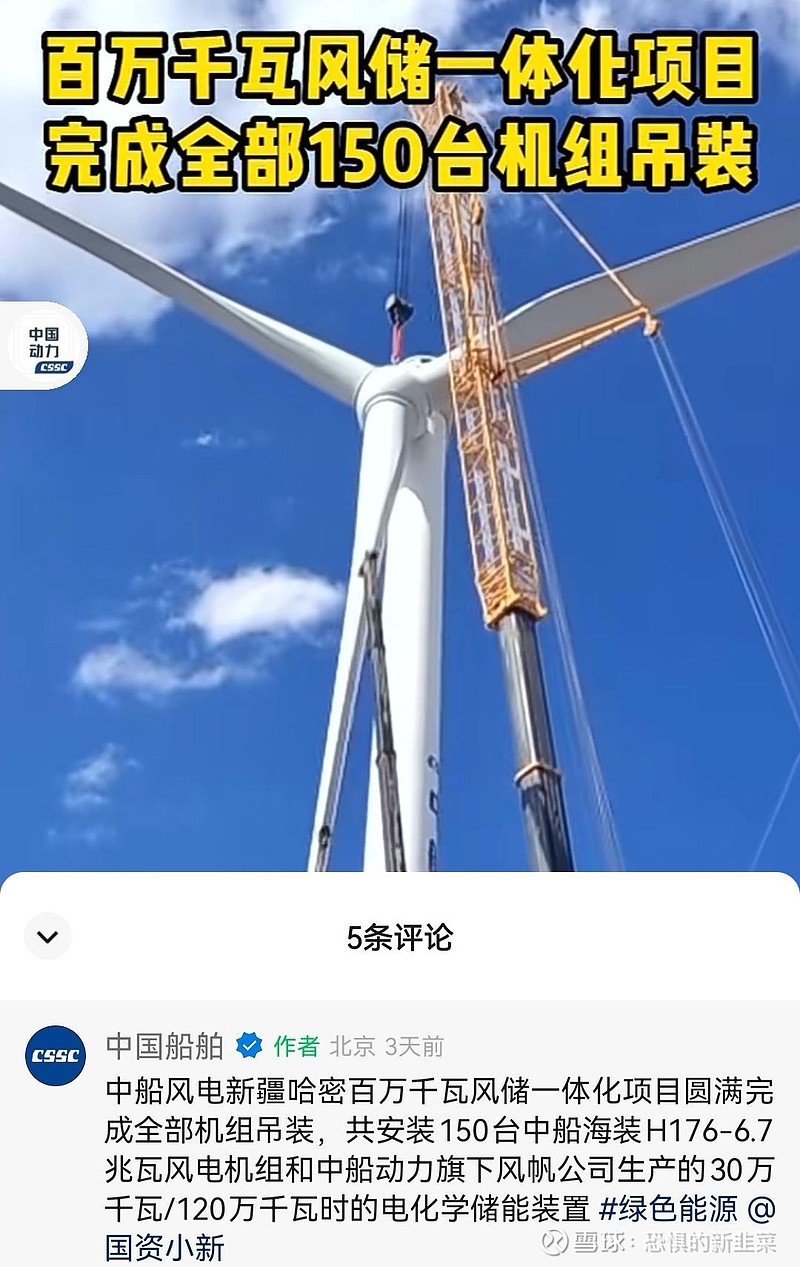

2、背靠中国船舶集团有限公司,作为总公司旗下最主要的电池制造公司,在当下的国X民X的大环境里,它能接到有利润的储能业务订单。

来源:中国船舶有限公司公众号

尤其是在绿色能源领域内,市场空间超万亿的“能源岛”类项目,中国动力将同时受到中船风电、风电安装船、风电齿轮箱、风电储能四大加持,未未来能源岛这块营收突破1000亿也不奇怪。

——————

谣言6:中国动力的业绩爆发说明船周期来了

辟谣:动力的业绩爆发,和船舶行业回暖有一点点关系。但更多的是,新能船的大潮爆发了。不管是新建的船舶还是旧有船舶的绿色改造,都需要绿色动力燃料主辅机。供需逆转之下,双燃料主机迎来了量价齐升。

来源:中国动力2023Q3业绩说明会

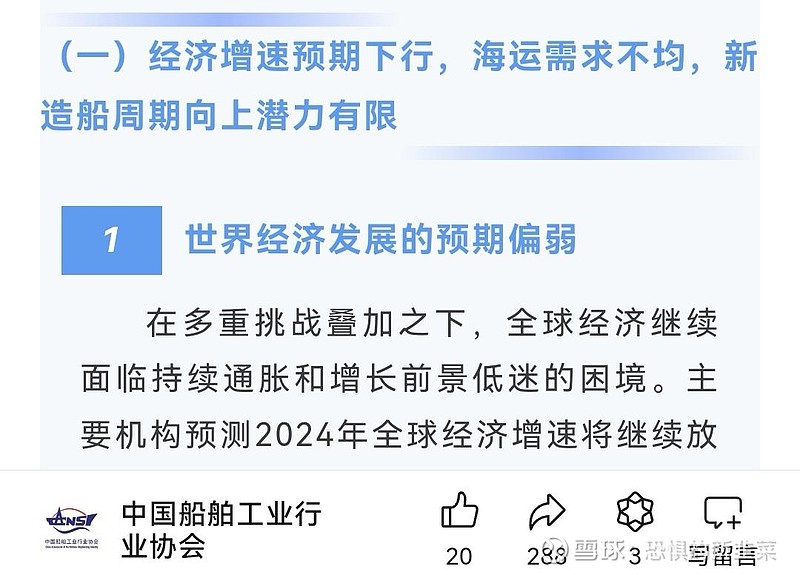

再说船周期,目前生产保障系数已经接近了上轮船周期的启动点,可以说造船行业回暖了。但很多朋友没有意识到——上一轮船周期除了生产保障系数系数特别高之外,另一个重要特征就是产能增速特别高——这意味着在全球船厂都在努力扩产的前提下,船舶依然是供不应求的,这才叫做供需关系逆转。所以本韭认为:海运需求不足,船周期尚未到来。关于这点,中国船舶工业协会持有和本韭同样的观点。

来源:中国船舶工业协会公众号

作者说:很多散户朋友会说,克拉克森新造船价格指数balbala,但:2023年内克拉克森新造船价格指数涨幅达10%,达到2009年以来的高位水平,较2008年历史峰值的差距仅7%,进行通胀调整后新造船价格指数较2008年历史峰值仍有35%的差距。15年过去了,方便面价格都快翻倍了啊,家人们。这意思不就是08年的船100元一艘,23年的船74元一艘吗?这他娘的能叫周期来了?

谣言7:WinGD和MAN要收走天价专利费,动力就是白打工

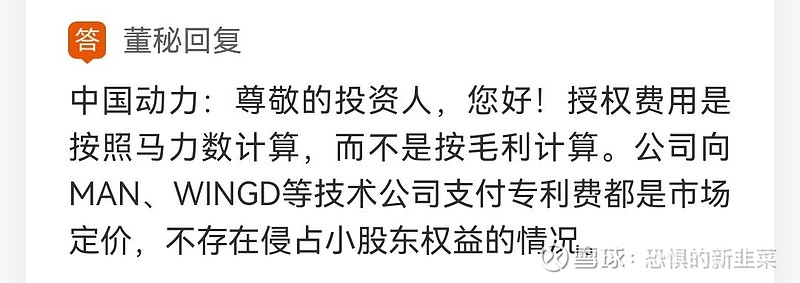

辟谣:和电子产品代工生产不同,船用低速机产业并不存在品牌方垄断利润的情况。低速机的专利费计算方式为:低速机功率x单位功率专利费,显然这并不是代工模式。因为这种模式把更大利润空间留给了主机厂:当产品供<求时,主机厂可以涨价,但缴纳的专利费并不会增加。

来源:中国动力董秘问答

作者说:中船集团收购WinGD之后、随着中国船舶产能全球占比越来越高 ,WinGD的全球市占率也从10%增加到了30%。WinGD已经成为了MAN的有力竞争对手。这也意味着,MAN无法通过为中国动力设置较高的专利费来打压中国在船机制造领域的崛起。

——————

谣言8:中国动力是周期股

辟谣:把中国动力当作周期股,眼界太小了。中国动力是周期行业中的成长股。至于中国动力为什么是周期行业中的成长股,请各位朋友阅读下列帖子:

来源:本韭

——————————————————

免责声明:本文内容仅代表个人思路,不构成投资建议!本人不建议任何个人或机构交易文中所提个股。切勿跟风,后果自负!股市有风险,投资需谨慎!