伊利股份整体印象:

一、2012-2021年年报数据印象

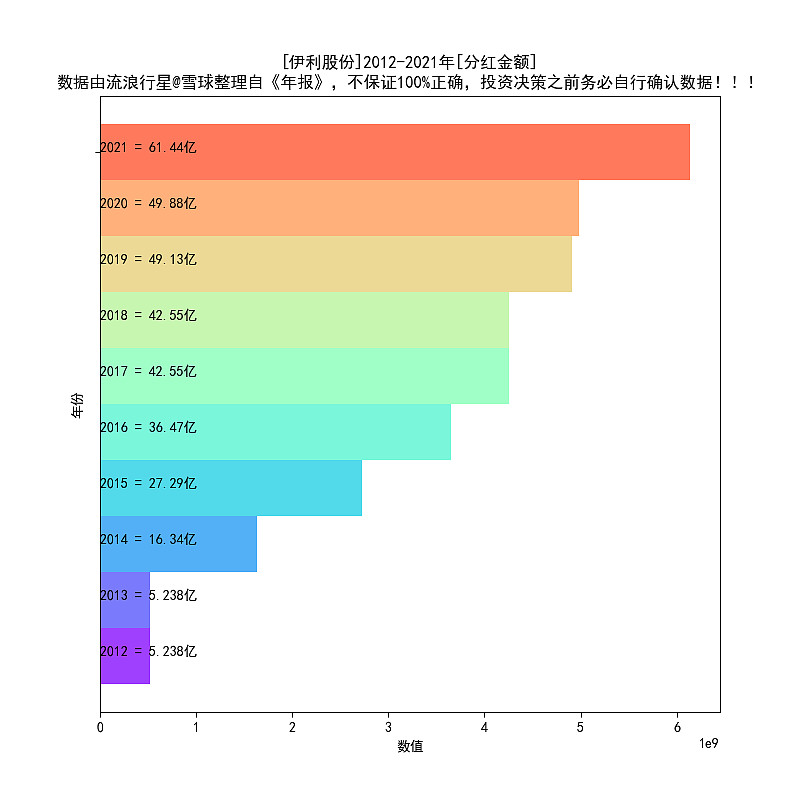

1、近乎完美的分红增长,从2012年的5亿,增长到2021年的61亿,10年12倍;

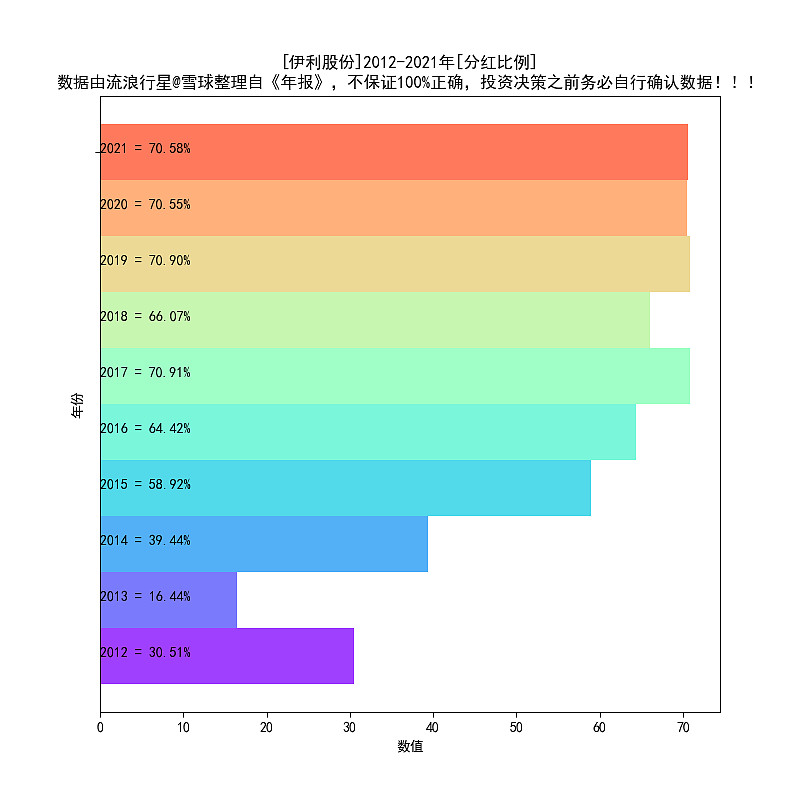

2、分红比例连续3年超过70%!完美!一边高比例分红,一边成长!

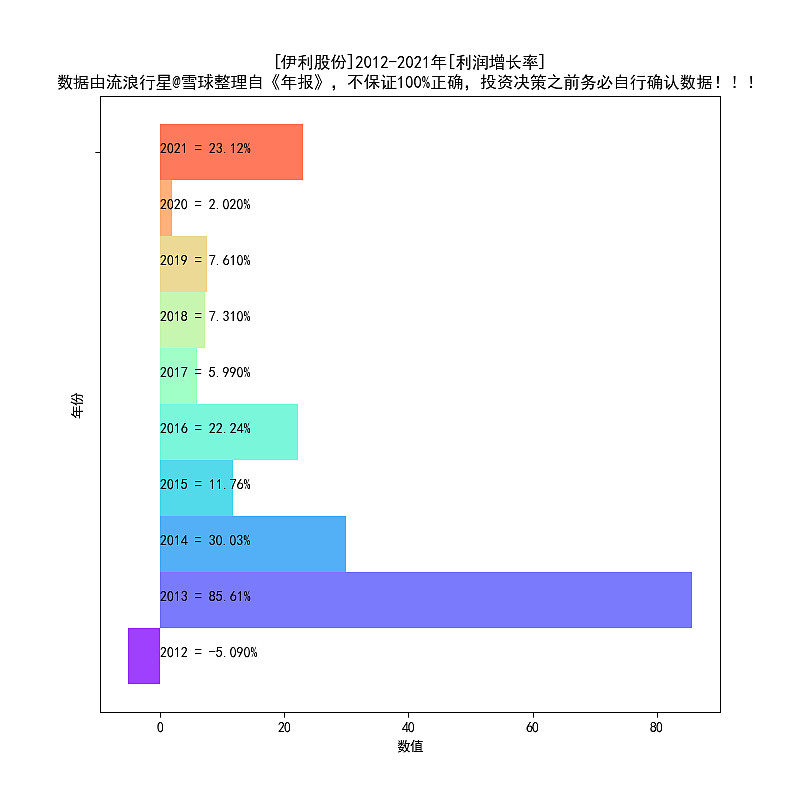

3、净利润8连增!只是增速不太稳定;

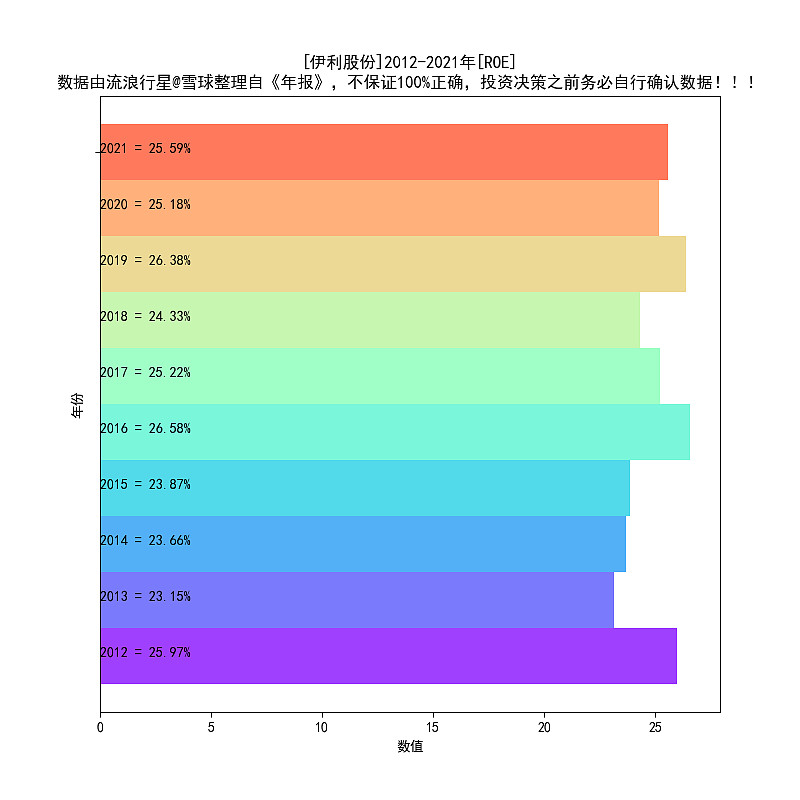

4、ROE连续10年稳定在25%一线,完美;

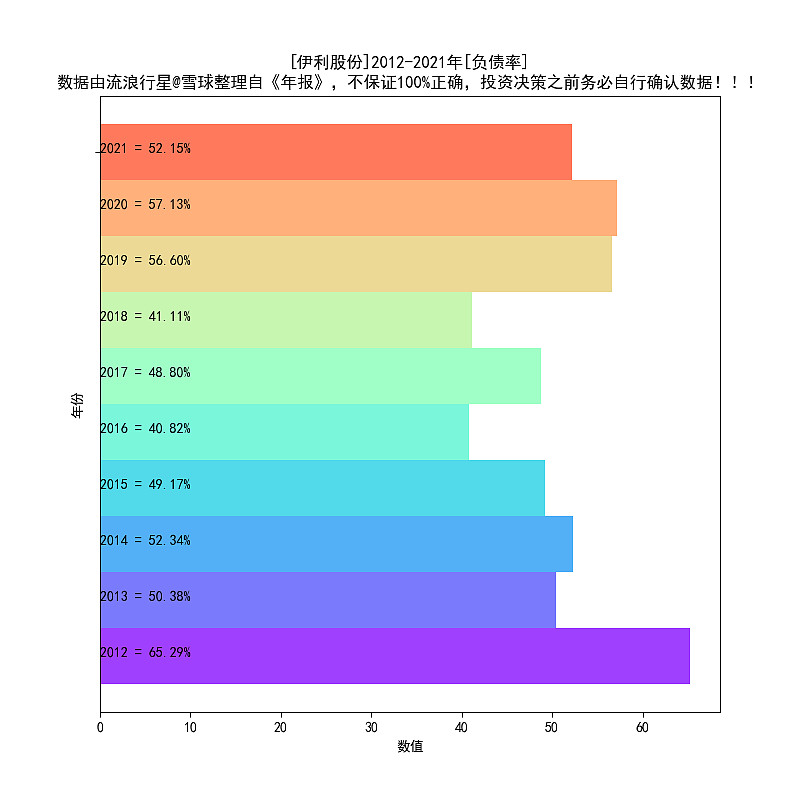

5、最近3年负债率反弹,超过了50%(这里有一个“无息负债”的问题,我现在的倾向是,如果负债率数据不是太离谱,而且数值稳定,那就不管它,把它当做一般负债即可,不影响大局。先拿了钱,还是要交货的,本质上还是负债);

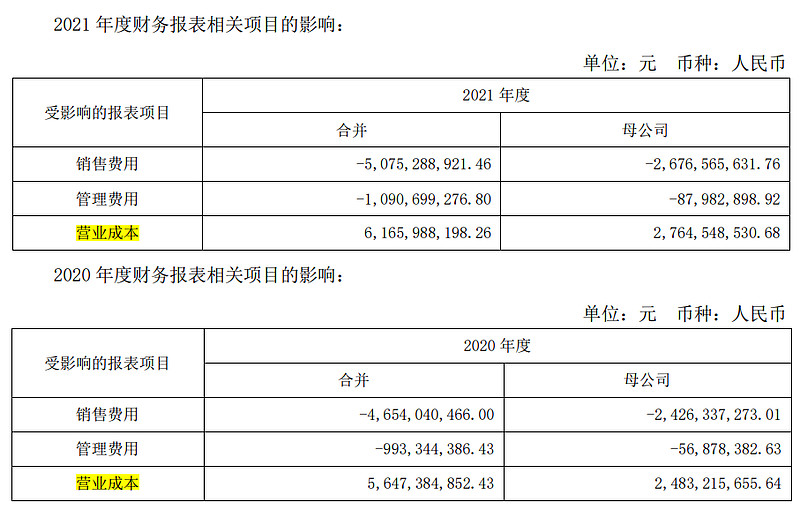

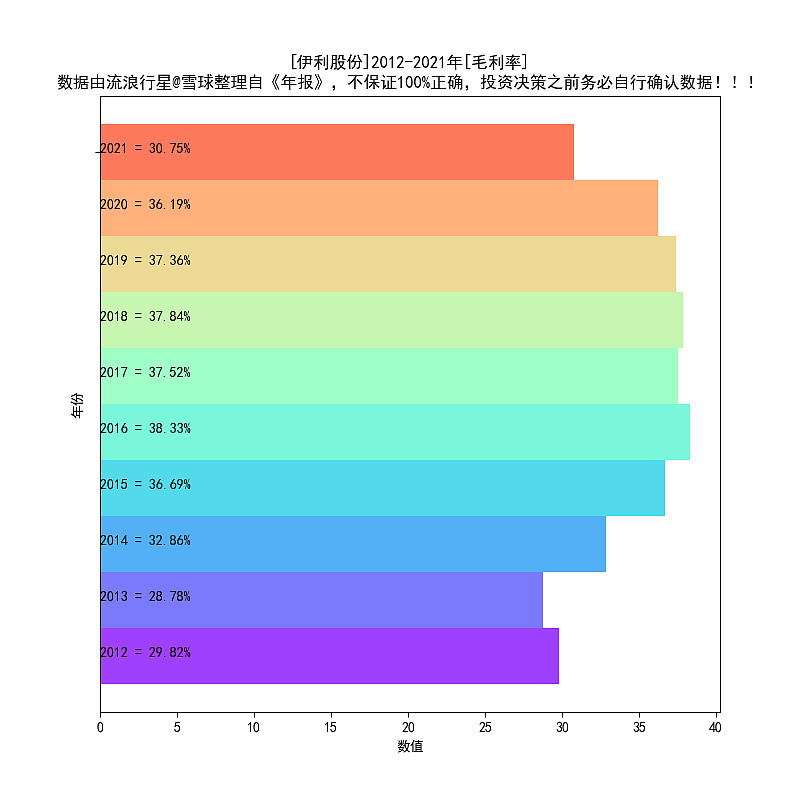

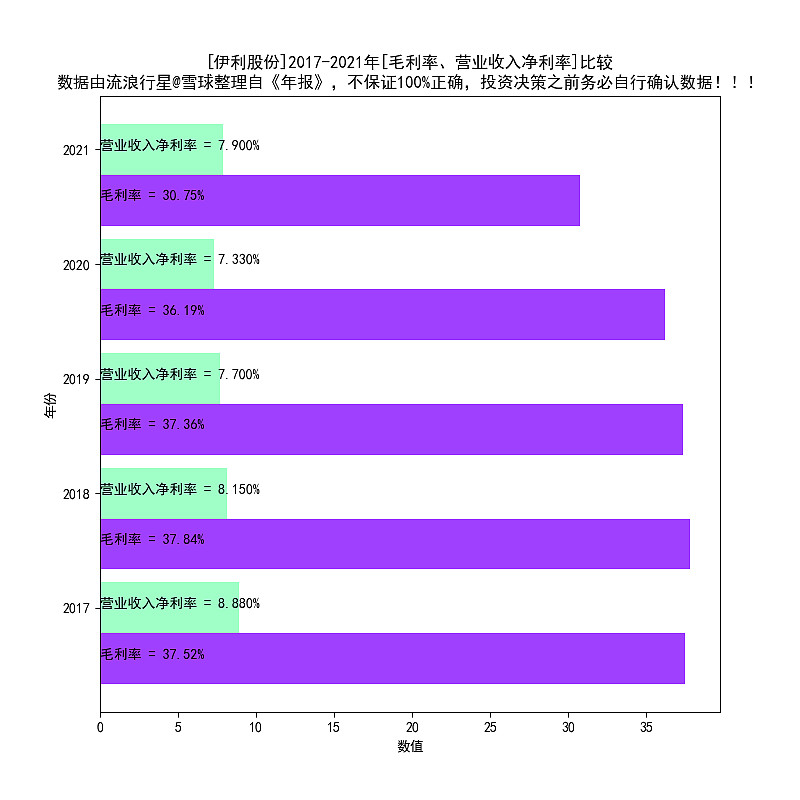

6、毛利率忽然从35%+下降到30%+?负债合理范围我可以不管,毛利率如此大的下滑,绝对不能不管!翻了一下财务报表,在139页,找到了答案:

“按照财政部会计司关于企业会计准则相关实施问答的有关规定,公司将为履行销售合同相关 的运输费用、将与生产产品相关的日常修理费用计入营业成本,并对 2020 年度财务报表相关项 目进行同步追溯,受影响的报表项目及金额如下:”

原来还能“回溯”,长见识了。这样一算,2021年毛利率实际上“微增”。

原因找到了,我能理解就行。就此揭过此节。

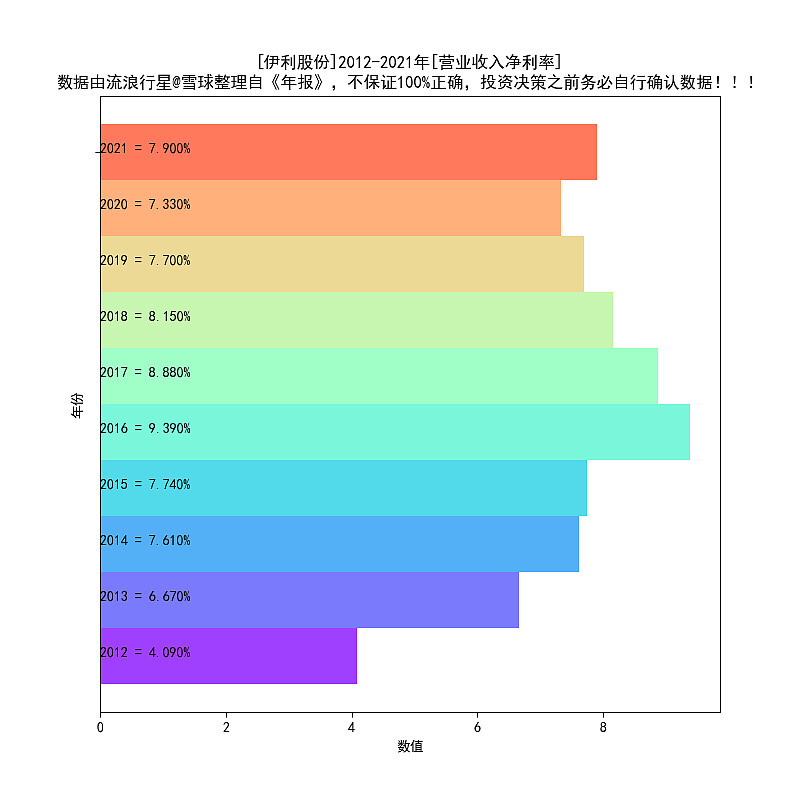

7、净利润率7.9%,比2020年增长5.7%,正好和上面毛利率的说法互相印证;

8、营业收入增长阶梯完美;

9、连续5年,现金流大于净利润,这个比较奇葩,没问题,不深究;

10、营业收入、净利润、分红比例肯定拼不过白酒,想想也能明白,卖贵了大多数人喝不起了,符合牛奶 商品属性;

11、毛利率、净利率,十分稳定。

12、特别的(邀请大家发表观点):

(1、)牛奶的同质化程度比手机厉害多了

(2、)牛奶的集中度远不如手机,手机已经消灭了小品牌,很多地方牛奶品牌依然活的很滋润(比如,南京就有老字号“卫岗”牛奶,我也经常喝到,很不错的牛奶)

为什么乳企的日子比手机厂商好过很多?

二、行业和公司印象

优点:

1、真·乳企·龙头,规模优势;

2、公司治理优势;

不确定性:

1、千万别忘了“三聚氰胺”事件,这不光光是伊利面临的风险,也是所有食品公司头上的黑天鹅。

附1:

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有伊利股份。

附2:

伊利股份-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年营业收入

9、历年 净利润、现金流 比较

10、历年 营业收入、净利润、分红 比较

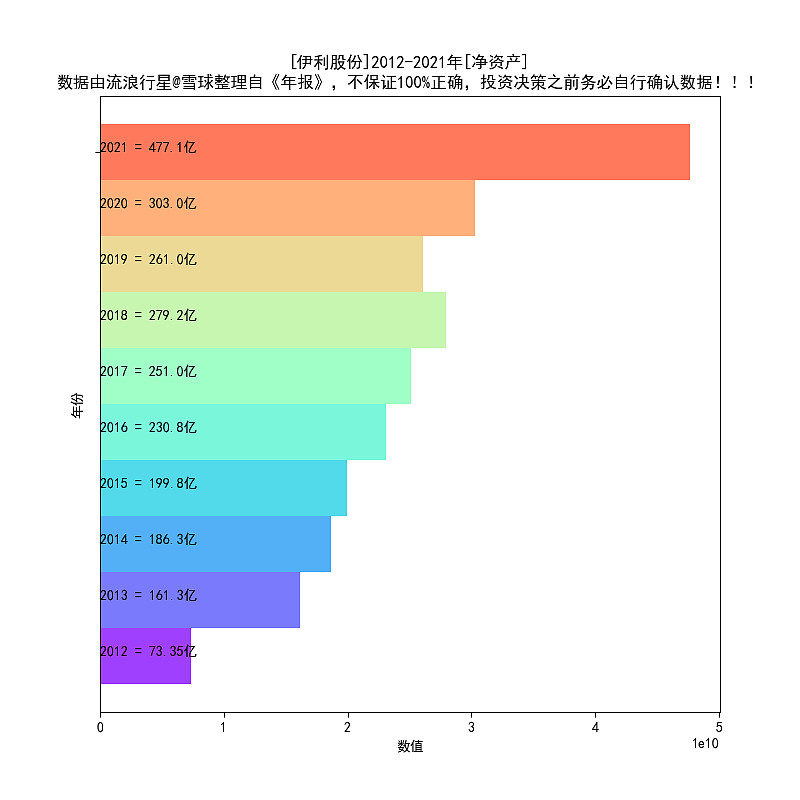

11、历年净资产

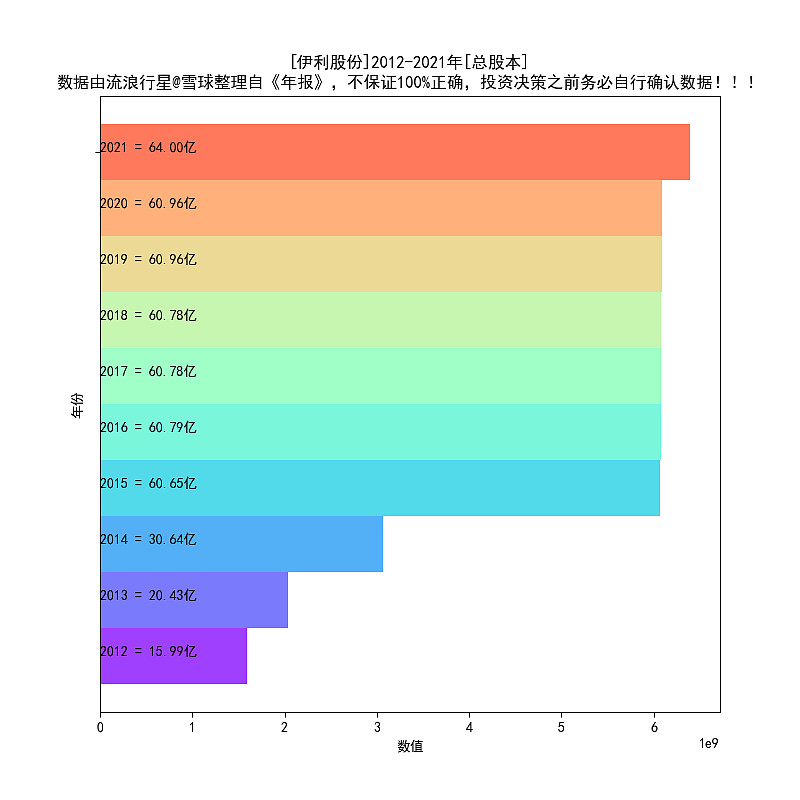

12、历年总股本

13、历年 毛利率、净利率 对比

生成时间

2022-05-21

系列文章: