对结论感兴趣的可以直接跳到关注点13:估值和前景分析。

关注点1:收入和利润分析

2019年业绩快报,收入26亿,增长31%,三年复合增长51%。利润2.25亿,增长30%,三年复合增长38%。现金流正常。

关注点2:经营数据分析

B2B就是代工业务,B2C是自有品牌业务。B2B的增长也不少,B2C在小米的加持下,最近三年的收入增长非常快。

公司给小米代工,同时也推出自己的品牌,90分。在小米有品网站上,这两个品牌同时出现:

看来和扫地机器人一样,小米是欢迎产业链公司自己推自己的品牌,不怕和小米形成竞争的。

小米和90分各占多少公司并没有披露。

一个代工企业,和小米合作后,B2C迅速崛起,这是谁的功劳呢,看了润米的股份,小米是占19%。

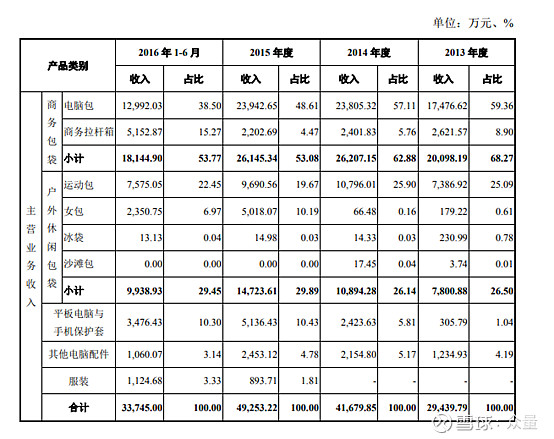

从2017年的数据看,公司的拉杆箱的占比还非常少。

关注点3:成本分析

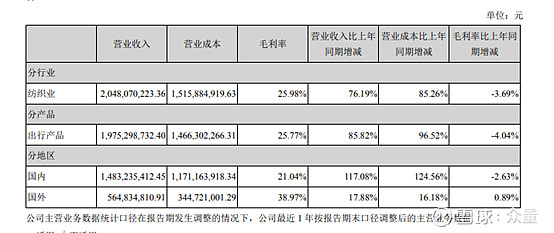

国外的以B2B业务为主,利润为38%,国内的以自主品牌为主,利润反而低,应该是小米要分配利润的关系。公司未公布自有品牌产品的毛利率。

长期趋势看,毛利率不稳定,2018年下降到26%。是毛利率比较低的国内产品的占比要越来越大的原因。

三项费用基本稳定。

虽然推出了自有品牌的产品,但是销售费用率的增长幅度并不明显。

在所得税方面,居然也是高科技企业,一个箱包代工公司也能评为高科技,厉害的。

关注点4:成长性和ROE

2015年开始导入自有品牌,2016-2018明显加速。2019年已经回到了35%的增速,有所下降。

利润增速和收入增速不完全匹配,最近三年的利润增速低于收入增速,原因是毛利率有所下降。

关注点5:财务安全分析

2018年现金2.4亿,理财1.8亿,借款0.6亿,占比少。资产负债率51%。

2016年是IPO,导致资产负债率下降。其他时间稳定在50%左右。

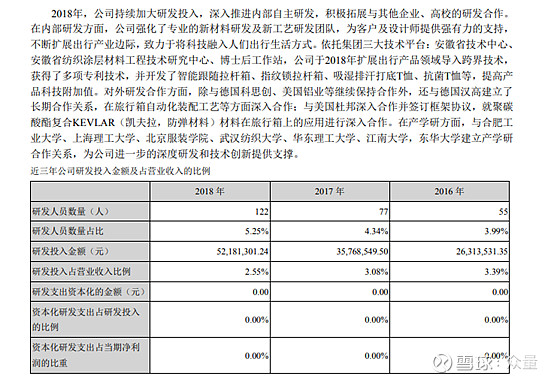

关注点6:研发投入分析

研发人员有122人,研发费用里面有2052是职工薪酬,人均16.8万。

关注点7:分红意愿

最近几年分红比例下降了。

关注点8:历年融资及投资回报

每次融资的金额都不高。

IPO资金多次变更,2019年收购PT公司的溢价比较高,净资产2700万多,实际收购资金差不多是1.5亿,所以截止2019年三季度,公司的资产中商誉为0.92亿。

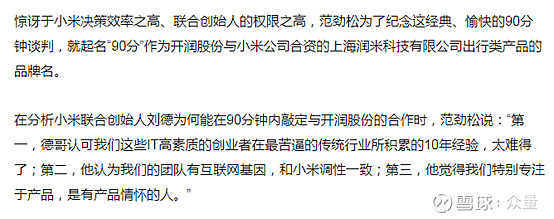

关注点9:创始人和经营团队

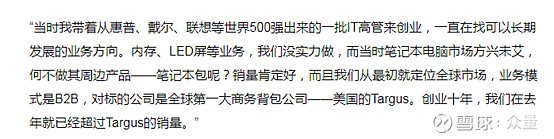

创始人范劲松显然是家里有矿的,2005年留学回来后就创办了1000万的公司,实际出资200万。为什么创业选择电脑包呢,一方面肯定和他的联想工作经历有关,另外,我猜测他在安徽有类似的资源做包包。

B2B业务也发展的不错,赶上全球老大了。

和小米的合作是2014年底敲定的。90分这个品牌原来是这么来的啊。

本来对传统做包包的兴趣不大,看了这个创始人的经历,感觉又有兴趣了。

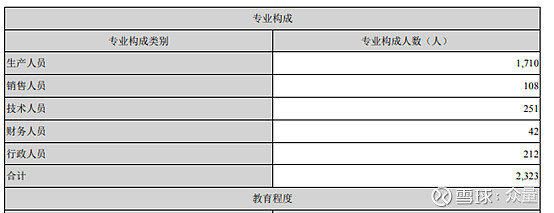

中国2323名员工,生产人员是大头。1.86亿薪酬支出,人均8万。中国2.2亿利润,人均创利9.4万。

2019年出台股权激励制度:

这个股权激励的目标为年化15%不到的增长。如果真的是这个业绩,那么市场给予的估值一定会低于现在,那么5年后的收益就会很可怜了。

关注点10:行业分析

在B2B领域,主要的竞争对手为:

根据报道,公司的业务已经超过泰格斯。

公司对自己的定位是专业制作商,这是在2016年,显然,现在也同时是品牌运营商了。正是因为创业团队是一群IT团队,所以,在加工制造往品牌运营的路上,还是比较顺利的。

突然发现我用的小米包包应该就是他们制造的。

关注点11:投资者关系摘要关注点

12:护城河

1、 无形资产(品牌、专利、特许经营权)B2B的功底,90分的品牌

2、 成本优势 未知

3、 转换成本 对于B2B,对于下游企业是辅助材料,对价格不敏感。B2C的转换成本也不高

4、 网络效应 无

5、 有效规模 B2B干到第一

关注点13:估值和发展前景预测

当前的估值33倍,在历史上处于低位了。股价在2019年也是徘徊中,业绩在涨,估值跌了。

对于公司的未来:

1、 团队不错,90分的品牌还是自己干出来的,小米只是给了渠道能力。

2、 公司自我目标设定太低,才15%的复合增长。

3、 疫情对公司短期影响较大,因为最近应该都尽量避免出行。

4、 箱包市场的集中度还比较低,在市场集中度方面还有机会。

未来究竟会有多少增长,我们来对比一下同样做品牌的箱包企业,新秀丽

从2012到2017年,新秀丽的收益增长较快,而到了2018、2019年,新秀丽的营收急剧下滑。说明箱包行业的波动还是比较大的。所以,虽然开润的近期势头还不错,但是长期的增长还是蛮难的,毕竟这个市场竞争太多。

还记得李宁公司吗,曾经出现巨额亏损,后来李宁回归,才又重新回到盈利状态。这么大牌的服装企业也是如此波动。

公司的风险,短期的疫情影响还是会比较大,因为今年出行的人次肯定会减少的,现在国外也不太平。

-------------------------------------

已经建立财报读者交流群,只聊财报,要加入的私信我。

更多财报解读请访问众量的雪球专栏。

欢迎各位球友参与讨论、批评、指正。

精彩财报解读:

腾讯控股 –11亿人在用它产品的互联网公司值得拥有吗?

中国平安、中国太保 --在保险业,究竟哪个公司的估值比较低一些?

双汇发展 --肉类制品的龙头是好的投资标的吗?

中国信达 --什么样的公司会有低至0.34倍的PB?

融创中国 --房产是否是永续的业务吗?

汤臣倍健 --10年连续增长的保健品,还会继续增长吗?

涪陵电力 --隐藏的国网节能业务,有多少增长率?

浙江美大 --集成灶的老大,教科书式的财报。

博世科 -- 订单充足、杠杆很高的环保治理公司。

健康元 -- 想从仿制药进军原研药的公司。