一、化工股有没有到底部,开始周期反弹。

1、化工股翻石头

二、龙佰集团指标分析

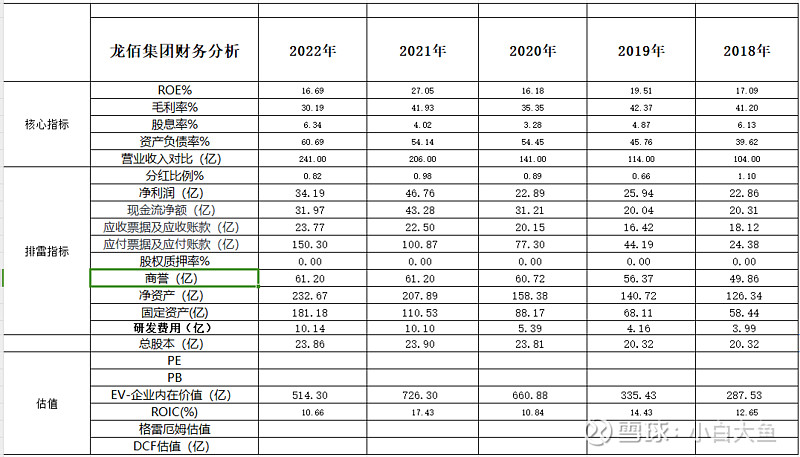

1、龙佰集团整体指标概览:

2、五年ROE指标:总体大于16%以上,21年尤为突出。

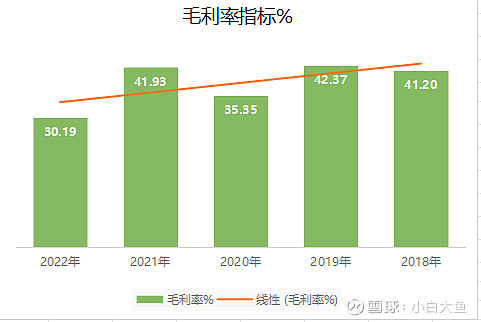

3、五年毛利率指标:22年下滑的比较厉害。看三大费用支出。

4、五年资产负债率指标:资产负债率上升的有点吓人。超过50%以上的要慎重

5、五年营业收入指标:五年营收翻1.5倍,高速增长中,这点不错。但是22年的毛利太低

6、净利润VS现金流净额:最近连续两年净利润都大于现金流净额,但是营收大幅度增长。需要详细看下什么原因。

7、应收账款VS应付账款:应收占比还算正常。应付比较多,虽然说上对上游比较强势。但是手上的现金流有限却有大把的应付,也是个问题。

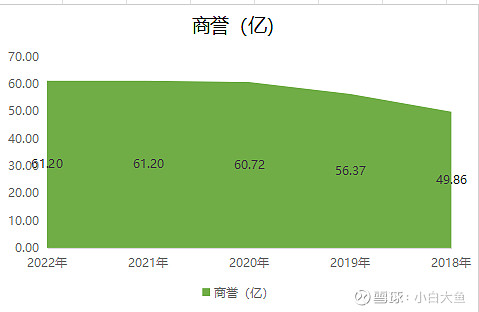

8、商誉:10%的商誉,算正常范围内吧。

9、营业收入vs净资产:前几年资产利用率比较低,这两年应收和资产差不多相等吧。资产利用率有所改善。

10、五年分红比例:分红比例还是比较高的,很不错。

11、五年研发费用和营业收入对比:占比差不多都是5%左右。也没有太多增长

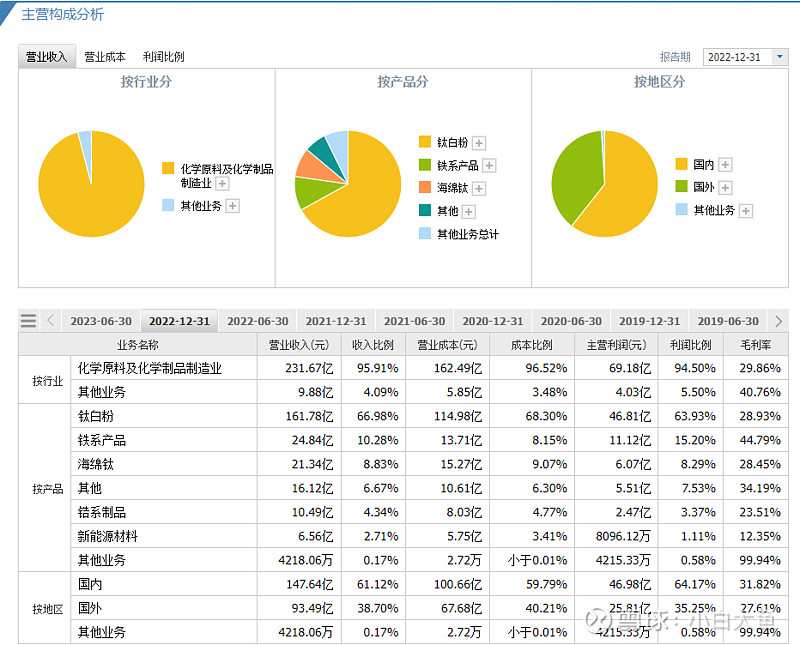

12、龙佰集团营收分类占比:70%以上都是钛白粉的销售。国内国外占比60%:40%。短期内贸易不明朗的情况下会有短暂影响。但国外市场也有一定的增量空间。

13、固定资产和净资产对比:无形资产占比在下降,固定资产占比在上升。资产翻了将近一倍。

14、总股本变化:五年没怎么增加。

三、龙佰集团估值:

1、席勒估值:龙佰集团最近10年的利润并没有表现出什么周期波动,基本上每年都是增长的。所以仅用席勒估值做参考

$龙佰集团(SZ002601)$ $恒力石化(SH600346)$ $万华化学(SH600309)$

2、格雷厄姆估值法:

3、PEG估值:

备注:以上数据有可能会有出入,仅供自己学习复盘使用,欢迎交流和学习。

总体印象:只做初步的了解。等23年年报出来以后再看详细的年报数据。