【文章首发于微信公众号:交易链(jiaoyi360)】

在开启此系列阅读之前,建议大家先将《干货:个股基本面分析》系列浏览一遍。其里面提出了逆向投资的系统研究方法,并不是所有的股票都可逆向投资,可以通过危机崛起的始终是少数,这是普遍的二八定律决定的,所以逆向投资依然离不开对于价值的深度挖掘。

此交流系列原本内容没有太多解释的东西,都是研究体系下的层层推进,但考虑到初次阅读之人可能以偏概全,得出错误结论,所以尽量进行一些文辞上的圆融。以下内容来自#交易链#协作组2017年6月14日的内部交流。

本系列大致分为:广义的逆向投资、经典案例复盘、基于未来逆向投资案例研究等几个模块。

今天继续复盘$伊利股份(SH600887)$ ,这也是观察历史的部分。

复盘三个角度看:买点、持有、卖点

1、买点:

论买点,什么样的买点比较好?优质的品种遇到暂时的困难,后期可修复的概率高(参照$上海家化(SH600315)$ 的研究),且恰好遇到了市场恐慌杀跌,这就是好股好价好时机。狭义的逆向投资往往是偏向这样的机会,2008年的伊利就是这么一个品种。

伊利股份是否能站起来?这是概率角度,若业绩能够修复,个股遇到了双杀后赔率肯定是很高的。站在2008年的时点我们是否具备足够的勇气加入这些品种?多数人在此时都是死气沉沉,唯恐避之不及,甚至连股市两个字都不愿意提。而在这一年巴菲特买入了高盛,那么伊利股份当时是否为最优选择?这些都需要熟悉行业特性与依靠个人的前瞻性。所以我们总讲信、解、戒、行,要提升信与行,需要解上下功夫,投资是心智与认知的综合结果,其实就是突破自身的局限,避免一叶障目。

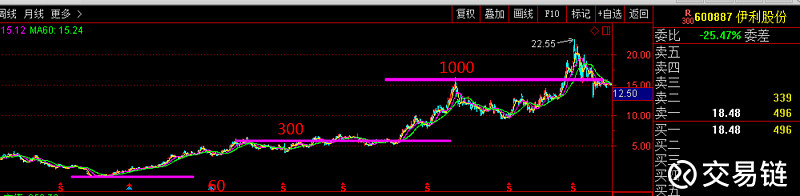

2、持有:考验前瞻性与耐心

时间:第一波2年时间,整个涨幅6-7年

第一波:60-300亿:5倍(2年时间)

第二波:300-1000亿:3倍

2015年股灾后:1200亿

合计:16-20倍,还没有结束。

3、卖点:暂无

专业领域的要求:

1、能力圈

这里需要大家理解消费品行业具备较强的前瞻性,要理解该行业中伊利为何可以起来而不被蒙牛干掉?伊利当时是内蒙古的税收大户,是全国最大的牛奶生产商。如果你过去10年积累了这个行业的经验,无疑是具备一定的优势,理论上可能会把握到。所以参与企业研究当下不一定产生什么作用,但学习具备累积效应,知识在某个时刻会产生价值!

2、需要组合对冲可能迎来的犯错

组合对于稳健投资还是必须的,这样可以形成缓冲带,给自己决策带来弹性。若在熟悉行业与企业的前提下错判的概率会低很多,08的系统性杀跌,就算错判EPS,依靠PE仍有机会起来。

3、第一波5倍,是否会考虑出局?

两年时间实现,效率非常高,远超市场的平均回报,我觉得做到这里已经是较高水平。2年5倍就不用想太多了,就算获利了结也不会遗憾。后面拿或不拿决策上压力都不太大了。

4、情景复盘

不妨去看看当时媒体与信息感受市场的氛围,你会觉得挺有意思的,其实媒体的噪音非常大。一个不太客观的评价:媒体如同苍蝇,对于即将到来的死亡趋之若鹜。所以逆向投资的难也就难在这里,落井下石才是经济社会之常态,如果企业确实不具备种种抵御压力的条件就可能死掉。很多企业在强压之下突然转型,搞餐饮的突然搞高科技,比如曾经的湘鄂情(现$*ST云网(SZ002306)$ )此种被迫蹭热点式的战略转型带来的不确定性非常大,所以就无法纳入逆向投资的观察标的,逆向投资的研究规范比一般的企业研究更为严谨。

说到这里,就不要将越跌越买之类的交易技巧当成逆向投资了,那顶多就是一个战术小环节,和逆向投资的主题根本不搭调。广义的逆向投资强调辩证的思维模式引发广阔视野而带来的种种投资,狭义的更看重如何识别与众不同的机会。

未完待续......@今日话题

-------------

延伸阅读: