【文章首发于微信公众号:交易链(jiaoyi360)】

以下内容来自#交易链#协作组2017年6月1日的专题交流。

接《干货:个股基本面分析(十一)》,围绕最后一个维度展开分析

四、当前的价格是否有吸引力?

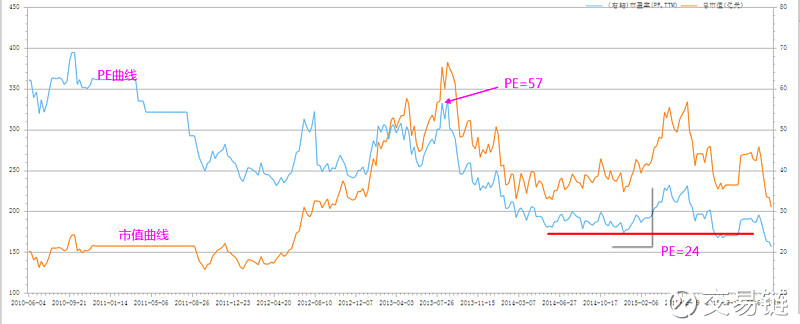

(左轴市值,右轴估值)

先分析一下数据:

2013年高点的估值水平:PE=57,PB=12.5,PE/PB都处于历史高位;

过去的PE区域在24-57之间, PE中位值是40倍附近;

当前盈利处于低谷,市盈率的数值并不正确;

公司目前营业收入50亿附近,日化品常态的净利润率区域是10%-15%,若公司的净利润率达到正常水平,当前的市值是190亿附近,属于估值的下轨区域,适合逢低关注。

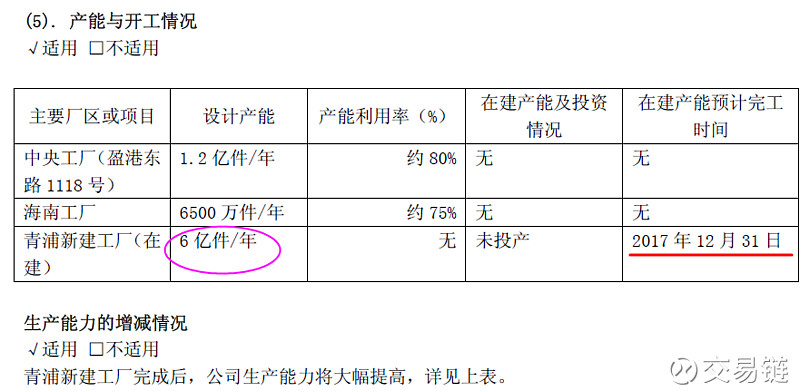

未来展望:以下为2016年年报数据。

2017年底$上海家化(SH600315)$ 将投入几倍的产能。长期看,假设其产能利用率达到70%以上,那么营收规模肯定会上一个层次,盈利也会上一个台阶,当然这需要时间来等待。若是弱势企业要消化产能不容易,若是具备一定优势的企业要消化产能长期是可以期待的,毕竟日化产品并不是强周期行业,对经济的敏感度不是那么高。

更多资料大家可看$上海家化(SH600315)$ 的年报,以上是个人观点仅供参考。

在基本面研究中,了解核心的经营要素越深入,概率会越高,定力会越强,心态也会越来越好。若在逻辑上认可公司未来的价值,就不会太担忧明天大盘是涨还是跌。

类似$上海家化(SH600315)$ 这样的困境反转也是隶属于逆向投资的范畴,是投资中获利比较高的方式之一,当然这也有许多的不确定性,所以需要展开多维度分析。通过分析基本可形成一个客观理性的认知,就会提高赢面。对于困境反转与逆向投资两者之间的差异我曾做过解释:困境反转属于企业研究,逆向投资属于投资思维,困境反转类型的研究也含摄在逆向投资内。

最后,回顾一下困境反转型企业在投资分析中的几个观察维度:

一、过去是否是优秀的公司?

二、当前股价是否充分反映了这些负面信息?

三、公司基本面是否开始改善?

四、当前的价格是否有吸引力?

问题集锦

1、上海家化和茅台的困境不一样?

许多人对于困境的理解不一样,或者需要一个如茅台一样的样本,我觉得这比较难。一个是行业遇到的困境,一个是自身动荡导致的困境,但其关注点也有一致的地方,就是看相关企业能不能在困境中恢复与发展。

2、我们通过数据可以看出上海家化现有产能利用率在70-80%,按照数据理解现有的产能都未能完全消化?

对,经营不会飞,但股价可以提前兑现清晰度高的预期。

3、新工厂的产能是原来总量的3倍,营收增加的同时改善净利水平的话,价值就出来了?

至少有个饼了!

4、如果通过基本面研究得出家化是一个好公司,作为投资者怎么判断介入的时间点?我的理解是介入过早,等得也越久,时间成本也在增加。

首先不要想象一个完美的方法,先把优质公司纳入组合,时机大多数时候不是你想的那样,也没有想得这么容易。企业的业绩改善不可能是短期发生,买入前就需要考虑给予等待的时间。另外,估值简单点好,先要定性企业是否在向好估值才有意义。

------------

延伸阅读: