【文章首发于微信公众号:交易链(jiaoyi360)】

接《干货:个股基本面分析(七)》,本文讨论$华润三九(SZ000999)$ 的估值问题,此处所讲的估值主要从数据分析角度进行观察。

关于估值,#交易链#在《无忧与投资》中有过精彩的交流,触及了估值的核心问题,给人非常大的启发。该系列内容目前并未对外整理发布,大家可在我们的交流平台去查找相关内容。

当时发布了两个思考题:

1) 为什么投资首先要回避本金损失与回报不足的问题?

2) 为什么有必要对企业做终极估值?

朋友们可以尝试回答一下。

#交易链#近期还完成了困境反转企业研究,逆向投资等研究专题的投放,这些专题及系列侧重点各不相同,但都是为完善整个投资体系而积累相关素材,所以意义非常重大。

整理的频率不会太高,毕竟我们是边协作,边研究,边交流,需要展开的工作不少,还要将许多深度内容转化为普适的内容,甚至形成诀窍性内容,这些都需要不断修正和磨合。

人与人之间都需要磨合才能彼此了解,系统架构的认识、传播、理解同样需要一个很长的时间周期。

从数据分析角度看$华润三九(SZ000999)$ 的估值,我们从两个方向展开:第一,行业估值对比;第二,与自己过去估值对比 。

对于稳定增长的公司,若业绩稳定+向上弹性,可预期度高,那么估值区域稳定,可把握度就相对高,且周期长,具备复利效应。

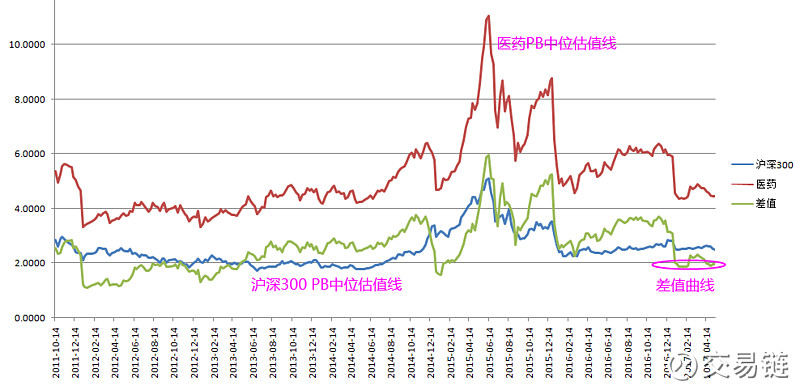

1、医药整体估值水平观察,医药行业PB相对沪深300估值处于低位;

2、与过去对比,下图为华润三九的历史估值图,25X是PE中位,当前23倍,估值在25倍以下都不高;

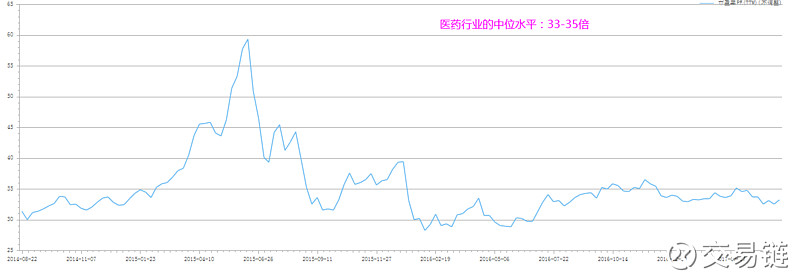

3、下图为中药行业的PE中位变化图:33-35倍,华润三九低于行业中位

估值水平:2016年初我在做医药板块的估值排序时,印象中看$复星医药(SH600196)$ 的估值最低,其在16-18倍附近也就跌不下去了。目前中药行业整体的中位水平是35倍,华润三九近几年的估值区域在18-32,近期的估值区域18-23,公司PE估值中位25倍,公司估值低于行业中位,低于公司过去的25倍中位,业务稳定度高并存在向上的弹性,估值区域比较稳定,在估值中位以下关注。

有人说分析一家企业不用写这么多,这是对比较成熟的投资者而言,已经形成了一眼就可以看到本质的能力。但对处于半专业和不专业的投资者来说,必须既能有效归纳,也要合理的演绎,甚至是严谨的“消文”,这才真的有所助益。@今日话题

------------------------

延伸阅读: