【文章首发于微信公众号:交易链(jiaoyi360)】

本系列之前分析了成熟型品种$华润三九(SZ000999)$ ,现重点讲讲困境反转型品种:上海家化,以下内容来自#交易链#协作组2017年6月1日的交流。

企业经营过程中出现短期的困境非常常见,对于困境型的公司关键是要搞清楚为何步入困境:行业的景气因素,还是公司内部因素,或是竞争格局发生变化等。

过往什么样的企业是理想的困境反转标的呢?

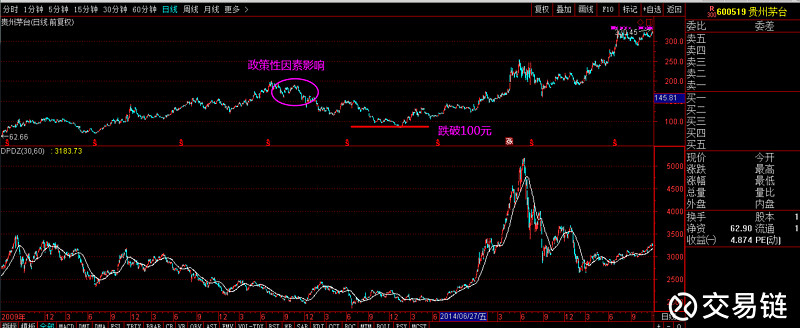

贵州茅台!它是比较好的学习案例:遇到政策因素后出现较大的折返,但并没有影响到其生意特性,竞争优势等,之后作为行业龙头的$贵州茅台(SH600519)$ 穿越牛熊不断创新高。当然今天的重点不是讲它,而是要挖掘未来的困境反转型品种。

讲到$XD上海家(SH600315)$ 这家公司大家不一定熟悉,但提到六神花露水或佰草集、高夫等品牌可能会很熟悉。公司子品牌做得很好,上海家化这个母品牌知名度反而不高。

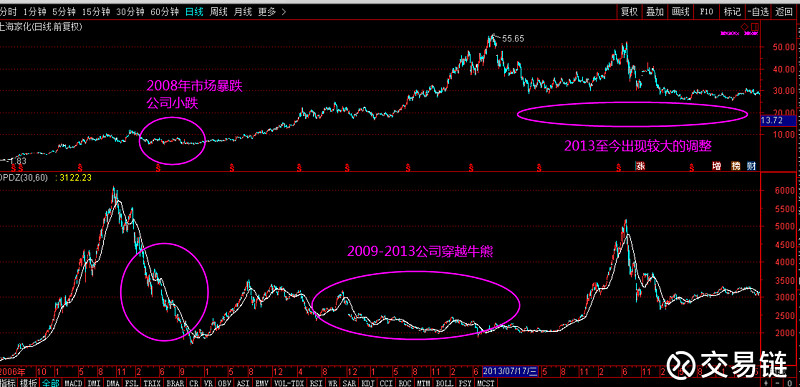

先看看股票图形,这两年该股的波动非常大,为什么?后面会进行分析,公司是否能够走出困境?

上图是上海家化与上证指数的对比,通过对比可以看出:个股与大盘走势有明显差异,公司从2005年开始走长牛,牛了8年远远跑赢指数,阶段性高点是2013年,2014-2016年波动较大。

一、上海家化的基本状况:

公司主要从事护肤类、洗护类、家居护理类产品的研发、生产和销售,主要品牌包括佰草集、六神、高夫、美加净、启初、家安、玉泽、双妹等。

二、行业的基本状况:

1、这是一个大的行业,从国际经验看,国际上出现了联合利华、雅诗兰黛、P&G等大公司,是一个可以出大市值的行业。

通过2016年年报的最新数据看看企业的状态

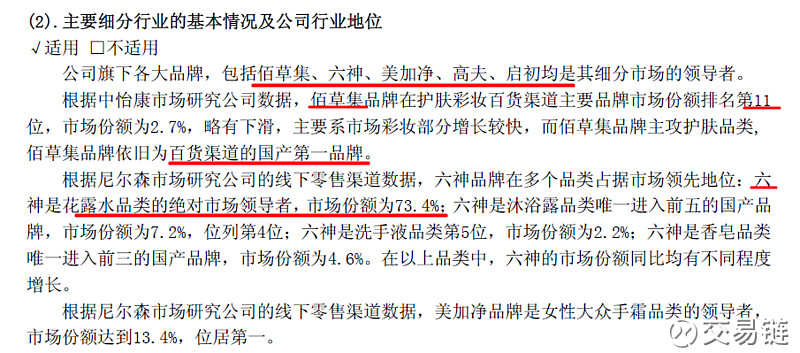

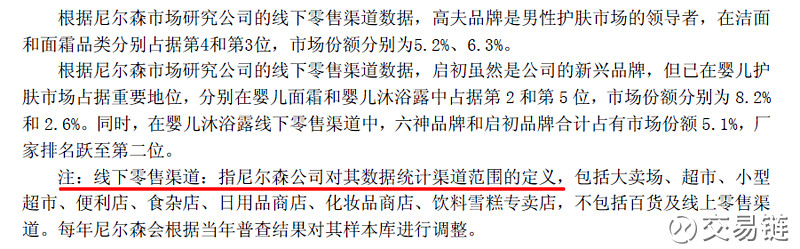

对比过去几年的数据,就行业的地位而言并没有颠覆性变化,上海家化的优势品类依然是第一梯队。

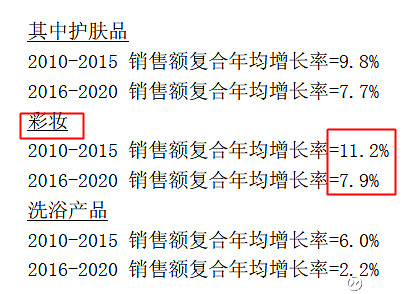

2、行业增速与规模:6.7%,与中国的经济增速接近,细分行业彩妆的增速最快。

根据国家统计局统计,2016年中国化妆品零售总额达2222亿元(限额以上单位),化妆品市场规模仅次于日本与美国,预示着我国化妆品市场具有巨大的发展潜力。

根据欧睿、中怡康、尼尔森等第三方研究公司的预测和统计,中国日化行业整体发展呈现新常态:整体市场增速放缓且放缓态势预计将持续,欧睿2015年底预测未来五年行业平均复合增长率约为10%,而根据2016年底最新的预测行业平均复合增长率调低至约6.7%,预计2020年市场规模可达到4352亿元。中国已经成为全球最大的日化产品消费市场之一。

上面的数据一般需要付费,但在年报中免费告诉我们。

行业增速的启示是什么?优秀的企业收入增速往往高于行业增速,上海家化过去的收入增速都高于行业增速。

3、渠道发生结构性变化,电商渠道发展速度惊人

根据2016年12月的《尼尔森零售市场回顾及前瞻分析报告》,快消行业进入新常态:整体线下市场增速放缓,市场较为饱和,整体同比增长率仅为2%。

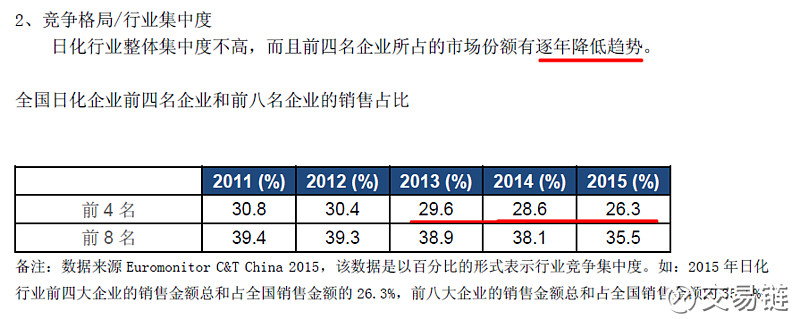

4、行业集中度

快消品是竞争激烈的行业,行业集中度下降的原因是什么?渠道结构发生变化后,线下的零售转移到了线上,这是行业性因素。

公司2011年年报:日本、韩国和香港等国家或地区的发展经验表明:当人均GDP超过3000美元时,化妆品的消费增长就进入了快车道,无论是洗发水还是护肤品,都将快速增长;但当人均GDP超过2万美元时,增速就将明显回落,进入稳定期。

2016年中国人均GDP还不到1万美元,约7300美元附近,就化妆品行业仍是快速增长期,前面彩妆行业增速最快也验证上述观点。

以上为行业的基本状况,了解这些背景可以更好的了解公司的位置、战略、财务、未来的变化预期等,很多时候了解熟悉行业的变化,可以走在财务的前面。成功的企业往往都有天时、地利、人和的因素配合。

未完待续......@今日话题

------------------

延伸阅读: