【文章首发于微信公众号:交易链(jiaoyi360)】

通过以上内容,我们基本理解行业的背景,公司的5年战略,竞争优势,过去做了什么事,2017年将要做什么事,这些属于定性的内容。下面再通过ROE进行定量分析。因为ROE与股价的方向一致,这种相关性在前期内容已经充分说明。

ROE分解公式(图例为$华润三九(SZ000999)$ 2016年数据)

从三个维度看ROE的变化,首先看第一个。

ROE维度之一:净利润率=净利润/收入,净利润=收入-费用

提升净利润:提升收入,降低费用

提升净利润率可以提升ROE,提升股价,下面重点对收入与费用进行分析。

一、先看收入部分的各要素?

1、收入来源

2、收入规模与增速

3、收入趋势方向

(1)收入来源

收入主要来源是:自我诊疗与处方药。资料没有给出详细的品类细分,因为品类太多,本质上相当于一个极度分散的投资组合,其实抗风险能力是非常强,在分析效果上直接看大品类更直接,也不会影响结果,品类过细不一定好。

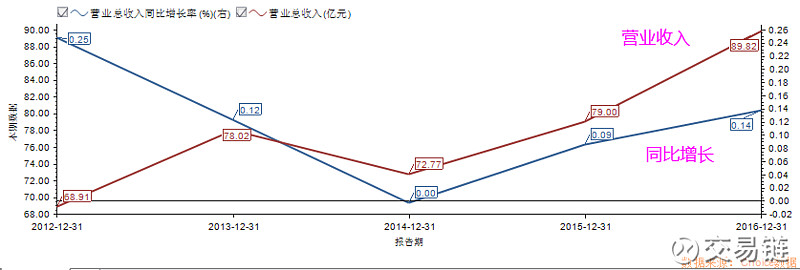

(2)过去5年的收入规模与增速

收入规模:从公司2012-2016年数据图表来看,营业收入规模从70亿到90亿左右; 公司2016年营业收入90亿左右,2012-2016年的营业收入同比是V型变化(左轴是营业总收入,右轴是同比增长),医保控费改革逐步深入影响行业整体业绩,但被公司多品类策略化解,2016年$华润三九(SZ000999)$ 收入不降反升,同比增长达14%,这是优势的表现之一。股价的强势也反应了这种优势。

收入增速:从增速看来不算快,当前的营业收入增长是否可以持续,还是处于一个收入峰值?公司战略上如何保持增长? 这就要从业务的角度来观察。

(3)公司业务趋势方向如何?

收入=销量X价格

1、存量业务分析:处方药部分在医保控费的背景下就别指望提价了。自我诊疗部分收入以稳定为主,公司聚焦家庭常用药品类。自我诊疗价格层面,前面曾经分析,OTC渠道的价格开始放开,$华润三九(SZ000999)$ 是否存在提价空间?在战略上,我们看到公司一直非常重视品牌营销,但能够产生品牌溢价吗?

从产品的角度看自我诊疗部分的三九系列是普药,短期快速提价难度大,一方面需求突然爆发的可能性不大,除非遇到特殊事件如非典等;另一方面,作为普药价格能跟随通胀提升,在供给收缩的背景下逐步提价是可实现的,所以普药产品的价格趋势是短期看平,长期看涨。

2、增量业务来源一:公司近几年的战略都是协同模式的并购,围绕中药产业链在国内并购,这也是华润医药对公司的定位,不用担心做着医药突然说要做游戏去了。公司依靠渠道优势做大具备潜力的品种,这是弹性部分,并购的公司入选新医保目录,存在放量预期,因为并购前的量还没有充分释放,这也是提升收入来源一。

3、增量业务来源二:公司与国外大型医药制造商赛诺菲战略联盟,强强联合,代理国外成功的OTC药,这个路径相对成本小可靠性高,省了研发费用,只要发挥当下的网络优势就可提升收入,因此这也是收入提升的弹性部分。

4、提升收入,除了量与价的部分外,提升渠道广度与深度,也可以提升销量。公司描述:在终端覆盖方面,进一步推动渠道下沉和更广覆盖,聚焦与连锁客户的战略合作,提升直控终端占比,积极推进与电商的业务合作,加快电商渠道的建设,通过天猫等优质电商平台进行品牌形象推广与消费者沟通,这是扩张渠道广度与深度的策略。另外,万宁、屈臣氏这类快消渠道公司还未切入,是可能提升增量的途径之一,此部分暂时还没有看到,只能说渠道仍然有深化的空间。

结论: 就收入部分而言短期存量收入是+号,长期是++号,增量业务是++号,并购与联盟部分都具备释放潜力的可能,属于业绩弹性部分。虽然无法具体定量数字,但逆向思考,收入长期下跌的概率非常小,长期营业收入上涨是大概率可预期性高,当前的增速是可以持续,并非处于一个周期的高点,收入规模上升与增速的持续将对ROE部分正贡献。当前市场综合预测三九的营业收入值是大于15%,相当于企业的一个惯性经营值。

未完待续……@今日话题

--------------------

延伸阅读: