企业的面子、里子和底子以及现金流三层漏斗

会计的三张表代表了企业的面子、里子和底子:

企业的三张表,利润表、现金流量表、资产负债表,分别代表了企业的面子、里子和底子。如果我们是想要格雷厄姆那样的破产清算,肯定是对底子比较看重,如果是经营企业,肯定里子比较重要,如果是想要卖股权,肯定面子比较重要。

对于小股东来说,长期来看,里子比面子重要:

对于小股东来说,里子比面子重要,底子是里子的长期结果。最重要的是里子,也就是企业的赚钱能力,我想不出如果不是这个重要,还有什么重要?如果赚钱能力差,大概率也没能力带你分,琢磨你的钱的概律更大。如果你买过房子,出租并收租,一下子你就会懂了,因为房子只有你一个股东。股票代表的公司比房子复杂多了,股东也比较多。但是本质是一回事儿。

炒股来说面子和其他任何因素都比现金流重要:

但是如果你是炒股,可能面子比较重要,往往追求信息差的意思,就是你比别人更早知道面子,就会比别人更高的价格卖出去,如果是炒股就不仅仅是面子重要了,任何可以刺激短期供需不平衡的要素都会激发股价变化,但是长期来看,如果没有里子的支持终究掉下去的。

为什么企业的筹资中的回购和分红很重要?

如果长期股价低迷,股价跟里子不匹配,那么企业家回购和分红,就是用企业内在现金流弥补外在交易价格的不匹配的重要一环,小股东也不是无限投币的玩家,我们用极端没有流动性的B股来说明,就是企业内在现金流支撑股价的最好的证明。只有粤高速B、古井贡B、老凤祥B等几个股票有机会新高。

A股整体是个融资的市场,拿的比吐出来的多:

A股赚真钱的企业很少,所以整个金融生态是以合谋琢磨你的钱为主的。只有彻底熊透了,ZF会比较着急,因为融资功能会丧失,只要融资功能不丧失,他也不会特别着急。因为股市不是整个社会的金融的担保品,只有楼市是目前整个社会金融的担保品。楼市出问题,他会更加着急。15年银行资金通过金融创新进了股市加了杠杆,垃圾资产变成了担保品,影响了金融体系的稳定性,他出手救了一下,通过时间让所有股民承担了垃圾资产泯灭的代价。

为了融资,会有无形的手伸进来扭曲企业的面子:

有些产业是没有办法通过银行融资,就是新兴产业,那么怎么办呢?有两种方式来融资,一种方式就是人为修改企业的面子,还有一种方式就是发明一种新的金融创新的估值方式,让别人相信企业未来有价值。

在一些新兴产业方面,通过修改补贴方式,修改企业的面子的是比较常见的,就是我过去总结的融资成长股。国家通过修改补贴方式和条款,让部分企业有了报表面子,再引入股市融资,引入社会资本后,做大做强。然后再釜底抽薪,修改补贴条款,让企业内卷后,去全球抢现金流。

比如我们来计算新能源汽车,上海、北京、深圳无中生有的车牌补贴假设300-400亿(100万张牌照,每张牌照3-4万元价值量),补贴和购置税减免(500w张,每辆平均1-3万元不等),养路费减免(每台车0.2万元),所以大概引入800-1000亿的无中生有的钱。这个无中生有的钱,恰好就构成了目前所有新能源车链条的利润总和,也就是面子的总和。然后这个面子的总和构成了峰值2万亿-3万亿市值总和。引入民间资本,融资以后,釜底抽薪,补贴离去,估值就会坍塌。这就是A股新兴产业牛市和熊市的根源。

把美国的0到1抄袭到中国1到n的进取企业家、无形的手扭曲面子、通过面子融资后的资本市场再釜底抽薪无形的手离场。

发明新的金融创新方面,这就是风险投资,类似创新药等范畴。这个更加复杂一点。这里不做解释。

这些事情,长期来看,整体对国家是有利的吗?感觉上是,但是如果你炒股,又想赚资本利得,你什么阶段参与就比较重要的。

现金流摩擦的漏斗:

现金流量表是企业的里子,一般是把会计科目在银行这边的现金变化记录。拆分成企业的经营行为,投资行为和筹资行为。

作为小股东,无法参与经营和投资的任何重大决策,或者说重大影响力几乎为0。只能买入做小股东,被动参与被稀释的筹资以及分红两种跟企业交互付出和获取的方式。或者说更高一级的要求是,不要求现在分享企业的自由现金流和分红,希望未来能享受。

因此未来能赚到钱,就十分简单,企业未来是否在经营现金流扣掉投资现金流以后,能否还给你。这取决于两个要素,这个生意拿到小股东钱以后经营现金流会不会变的多多的,然后投资少少的,最后给我多多的。

所以核心就是这个生意的赚钱能力和分享能力,这个就会落在商业模式和企业文化上,商业模式决定未来是否可以赚钱多多,以及长期赚钱多多,以及在利用投资上的效率。企业文化就是两个部分的意思,就是这个企业家能够把生意做好,还有就是分不分给你的意思。要不然这个投资的闭环是不能成立的。

在这个过程中会有几次漏斗,

第一次漏斗:从收入到经营现金流的漏斗

通过产品和服务跟客户交互以后,留下的钱,再分给政府税负、供应商、员工后的钱。这是收付的概念,不是利润表那种权责发生制的概念。这里面还会调整非现金科目,大头是折旧、营运资本变化和其他,反应的是日常经营层面的问题。

这里面其他科目有一个巨大的猫腻科目,就是期权激励费用。如果是新发股权,会显得没有现金支出,但是本质上还是股东掏的钱,在权益表那边“偷”的钱。这是新兴产业常会玩的猫腻。

严格来说,这部分钱也要扣掉。

还有折旧的猫腻,会使得过去铺张浪费的企业显得很有钱,但是这个浪费的钱,也要需要看产生的效率。

这个漏斗反应的是企业真正赚钱的第一步能力,是跟客户、供应商和员工关系重要体现,以及中短期经营层面的记录。

第二次漏斗:从经营现金流到投资现金流

刨除投资项来回的倒腾,现在企业的理财和投资实在是复杂。还有重大影响的,就是融资租赁的处理。这里都暂时先不做讨论,我认为在计算自由现金流价值的时候,要从严扣除。

这里面影响最大的是固定资产、无形资产和长期投资,这个科目是商业模式的核心。好的生意,总是用少少的固定资产、无形资产和长期投资的投入就获得多多的经营现金流增长,这非常考验对生意未来的想象力,这是考验生意的中长期思考的重要科目。

如果简单来说,生意模式分三个层次:

第一个层次,用很小比例投入的,比如港交所、茅台、神奇药丸、社交网络。

第二个层次,项目IRR较高,一次投入,会计生命小于实际寿命的,大水电。

第三个层次,或者很难赚到差异化的钱的,快递的货仓物流,飞机等等。最差的赚面子上快钱的,一次投入,会计寿命大于实际寿命的,苹果链、CXO和环保等等。

但是炒股的角度看,最差的生意,往往会是短期最绚烂的东西。

互联网是介于第一类和第二类,也要因公司而已,有些网络建立成本低,不容易被攻击,有些网络建立成本高,不产生价值,而且非常容易被攻击。就跟水电站一样,有些水电站,就非常赚钱,发电小时高,单GW投入低,上网稳定。有些小水电,发电小时不稳定,单GW投入高。

创新药目前我看不懂,我猜测类似高速公路的专利保护期,必须要有爆款,而且最好有长期爆款,类似高速客流量大。你投的研发就跟高速的单公里投入,西藏的肯定没有江苏的赚钱,虽然都叫高速。

这里的思考,是最有价值的部分,因为对应的是企业长期的思考。

贡献券商研究大部分佣金的全是在第三类生意上,可见我们整个行业长期是多么没有价值。这就是我说的所长定律的来源,这种贡献最多佣金的行业,往往是最烂的生意,资本周期的高点。

大部分的融资性企业,是把小股东当工具的,融资完,放进设备和工厂里面,钱才是自己的。他们的夫妻老婆店从发家开始,就是觉得厂子是自己的。思维里就没有第三步。

一些膨胀的互联网企业,也是在这个科目处理创业兄弟们的利益的,就是所谓的协同,最后证明都是撒币。

第三次漏斗:最后一步筹资现金流

就是处理银行、小股东的关系。

类金融业企业会在这个科目,做点文章,就是借钱分红,银行和地产企业就是典型。HENGDA就是高级金融诈骗。

如果不是玩资本利得的炒股,等成熟了回购和分给你很重要。

这个美国企业是典型正面代表,苹果是100%把经营现金流回购和分红掉。

段永平的3R:Right Business、Right People、Right Price跟这三个漏斗的关系

这就是段永平说的商业模式,影响的是经营现金流和投资现金流科目,企业文化影响是经营现金流、投资现金流和筹资现金流。好生意肯定是摩擦损耗很低,最后漏给股东了。好的价格,就是这三个都想完以后,你对未来企业发生的自由现金流的估算,以及估算后跟买入价格对比。

也理解了段永平的中国不会有巴菲特,但是会有用价值思维投资的人:

原因很简单,好生意太少了,你没办法用他那种方式在中国买别人的好生意,做好生意收集器,段说巴菲特问过茅台大股东愿意出售吗,不愿意,他就不买了。

但是价值思维,就是买股就是买公司,这是肯定有的。

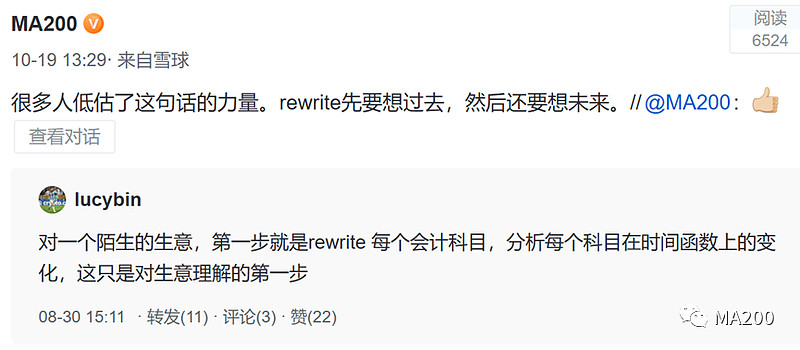

会计科目的rewrite:

这里推荐一个朋友说的:rewrite陌生生意每个会计科目,分析每个科目在时间函数上的变化,这只是对生意理解的第一步。我觉得写的太好了。

Margin of Safety大概就是rewrite和思考未来的能力,然后才是价钱。

在这个大跌的日子,写一点我的思考,我是理工科出身,会计知识和企业常识严重缺乏,没有证,没开过公司,写的东西很垃圾,也很正常。

我想多这样想,拿着这些你反复想的生意,瞅着那些你想买的生意的恐慌报价,你大概就不恐慌了吧。如果你拿着你没rewrite的东西,三张表都是四处漏风的,你说股市在低点,有投资价值,我相信你是睡不好的,不要自己骗自己哈。

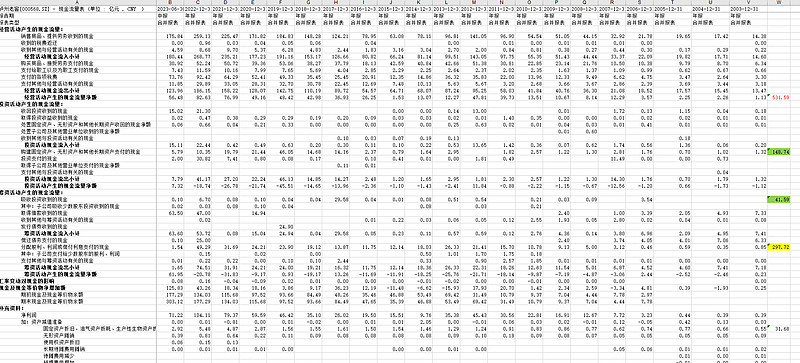

并附录三个公司的现金流的表,算他们10年的总和,大家大概就看明白了。

泸州老窖:【赚了还给投资人】

药明康德:【融来的钱进了罐子里面,老板上面减持赚资本利得了】

碧桂园服务:【融来的钱出去了】

看清未来还是最重要的,也是很难的。

附录两个球友对这个问题认知比较清晰的地方。

帖子1:对Owner's Earning的帖子。

网页链接{股东利润与自由现金流 原文是Joe Ponzio的文章《Owner Earnings vs. Free Cash Flow》,为了看起来方便将... - 雪球 (xueqiu.com)}

帖子2:对经营性现金流、自由现金流和股东盈余的一些理解

网页链接{对经营性现金流、自由现金流和股东盈余的一些理解 一般来说,在做企业财务分析的时候,会碰到经营性现金流(CFO,cash flow from operation),自由现... - 雪球 (xueqiu.com)}

附录:张新明的企业财务报表分析网易公开课