$三生国健(A03777)$ 昨天科创板IPO注册获得了证监会的批准。上周中国首个Her2靶点的创新药伊尼妥单抗获批上市。

$三生制药(01530)$ 的股价也从三月下旬最低的6.6港币涨到了9-10港币区间。

下一步行情如何演绎?

关于三生国健的市值

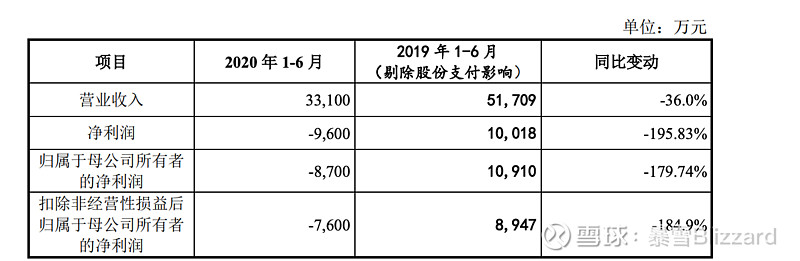

三生国健2019年净利润2.1亿,2020年上半年是亏损接近1个亿。大家现在都预期科创板能给400-500亿的市值,那就意味着PE达到200-250倍,市梦率了。这个梦是不是能撑起来呢?

正面:比起其他在张江的科创板新贵比,三生国健是已经盈利的,既有传统市占率第一的拳头产品益赛普,又有刚刚获批上市的新星赛普汀,还有丰富的研发管线和强大的产能。就算是250倍的市盈率也比没有市盈率的亏损企业好吧。

负面:老产品压力巨大,叠加疫情影响2020年业绩堪忧,新产品伊尼妥单抗落地产生收益还需要一段时间。如果市场仅仅根据实实在在的业绩估值,数字很难看,如果市场根据预期来估值,那就完全取决于市场如何看待以下三点(主要是第三点):

1 老产品是否能保持稳定甚至个位数增长

2 伊尼妥单抗的市场拓展情况

3 研发管线的价值

接下来的看点就是三生国健的发行工作是否能干的漂亮了。众所周知,三生制药极其低调,对比其他一些高调的生物医药公司,简直是天壤之别,人家是有个1能说到10,三生制药充其量是有一说一,有时候还只说到0.5。

那么这次IPO是否能够把自己的实力充分的显示出来,得到广大投资人的认可,就很值得关注了。

一个成功的上市公司,如何跟投资者良性的互动也是必修课!

关于老子英雄儿好汉的逻辑

之前的讨论中,总有球友评论或者私信,认为科创板子公司的估值对香港母公司的提升可能没有预期的水平。

一个常常用来证明的例子就是金山软件和金山办公。金山软件是港股上市,持有52.7%金山办公的股份,金山办公科创板上市。金山软件是母公司,市值400多亿港币,金山办公市值接近1500亿。

有人说你看,金山办公科创板市值这么高,按比例折算以下打对折也比金山软件港股的市值高。所以三生国健科创板就算炒上天,也带不动三生制药。

这个类比显然是武断的。差别在哪里?

金山软件是亏损的,而金山办公是盈利的,换句话说金山软件的净资产除掉金山办公的部分产生的是更大的负现金流。这样的净资产对应的价值低很正常。

市值的本质是什么?是市场对这个公司净资产的估价,是这个公司的净资产对应的所有预期的未来现金流的折现。

我们看三生制药的2019年的净利润是9.74亿,而三生国健的2019年净利润如果按净利润占比看,三生国健的净利润占整个三生制药只有21.6%。

换言之,如果把三生国健上市后,三生制药占股对应的市值除以21.6%翻上去给港股,这个数字会非常大。

特别说明一下,我并不认为这个算法能给出很精确的数,三生国健的股权对于三生制药的价值还有很多别的计算方式,上面这种估算中,2019年由于大额的股权激励支出,其实扭曲了利润数字和降低了三生国健利润贡献的占比。

用这个计算想给大家说明这个估算的范围可以非常宽,而最终的价格不是我们估算出来的,而是市场用钱投票投出来的。

Bottom line:三生制药营收从2016年的27.97亿涨到2019年的53.18亿,复合增长率是23.88%,正常化盈利从2016年7.13亿涨到2019年的13.92亿,复合增长率是25.13%,PEG也小于1,很吸引人。作为细分领域里的事实上的龙头,三生制药还有巨大的成长空间,科创板上市后资金更充足。如果市场开拓给力,就靠伊尼妥单抗一个新药应该就能保证未来几年至少两位数的复合增长率。

这样质地的公司还有相对如此低的估值,确实不多见。继续持有吧。粽子吃完了,午睡去了。

披露:本人持有三生制药。