书接上文《三生制药的正反面逻辑(一)》,再来看看公司主要产品的业绩情况和预期,以及前段时间股价暴跌的相关因素。

现有主要产品

公司的三大拳头产品,已经处在市场领先地位,不过前有强敌后有追兵,机会和风险并存。现有产品是否能继续保持增长还有待接下来几个季度的数据来观察。

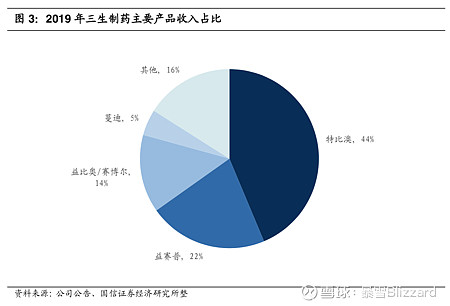

目前三生制药的主要收入来自三个产品。

特比澳

特比澳是沈阳公司自己的产品,全球唯一的商业化重组血小板生成素,成长很快,最近四年的复合增长率40%。市场占有率从2017年的58%提升到2019年的78%。看上去市占率比较高,但是如果按销售量占比,根据IQVIA 数据实际只有25.8%,渗透率还有很大空间。预计2021年还能保持2位数的增长。

另外这个药正在开拓儿科和肝病新的适应症,当然这也是远水,短期对业绩影响有限。

这个产品的表现应该是2021年三生制药的顶梁柱。

益赛普

这个产品是收购来的,是三生国健的传统拳头产品,市占率60%。

阿达木单抗修美乐在2019年从7800元降价到3160元,进入医保后又降价到1290元,另外百奥泰的生物类似药获批上市的中标价格为1160元,降价压力巨大。2019年销售只增加了3%,而且四季度销售环比是下降的。

短期来看,益赛普的压力巨大,2021年季度销售是否会继续环比下降有待观察。

正面的逻辑是,三大适应症的生物药渗透率还是非常低的,意味着市场的蛋糕还会有很大空间增长,并且水针剂如果2021年上市也能抢占一部分市场。但是蛋糕做大的速度很难确定,水针剂也是远水接不了近渴。

正负面的逻辑一起考虑,乐观的情况就是益赛普能够保持低个位数增长就不错了。

益比奥/赛博尔

促红素产品销售收入下滑了16%,市占率41%。主要原因也是中标价格下降。随着价格企稳,2020的表现应该会比2019年好,但是强劲增长可能性比较低。

其他产品:

蔓迪增长最为抢眼,是目前唯一一种受到《中国雄激素秃发诊疗指南》推荐的外用药物,过去四年保持复合增长80%,但是总体销售额还小只有2.5亿元,市占率66%。预计2020年也能保持高两位数的增长。毕竟90后也开始为发际线担忧了!

之前股价大幅杀跌,充分体现了公司三大主力产品中有两个都面临增长困境的负面逻辑,接下来益赛普和促红素产品是否能企稳甚至反弹,还有待进一步观察。

高管离职和官司

之前连番暴跌还有一个很重要的原因是有媒体和券商报道公司人事问题不稳,非常担心。

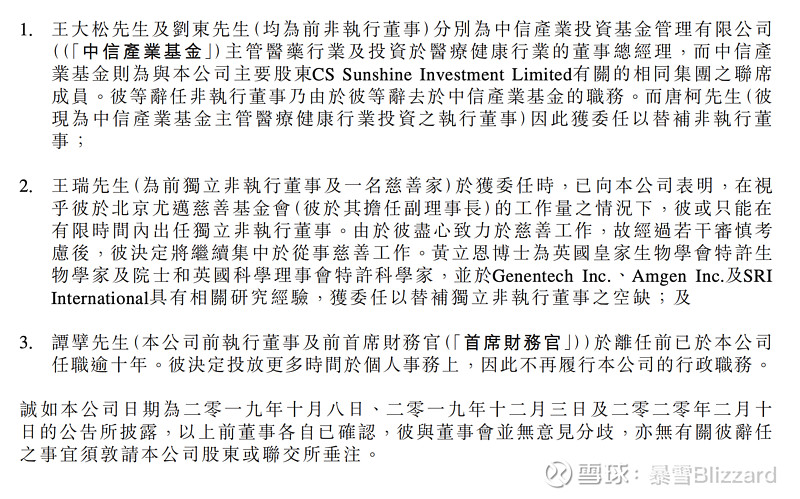

四位董事辞职:从去年10月开始,王大松、王瑞、刘东辞任非执行董事,谭擘辞任执行董事。三生制药在3月2日专门发公告进行了澄清和说明。王大松和刘东都是中信产业基金的代表,他们辞职是因为他们此去了中信的职务,并已经有中信的新人接任。王瑞是当初委任的时候就表明可能因为慈善基金会的工作离职。谭擘是CFO,任职10年,因为个人原因离职。在之前的公司公告中,这些离职董事都自己确认与董事会没有意见分歧。

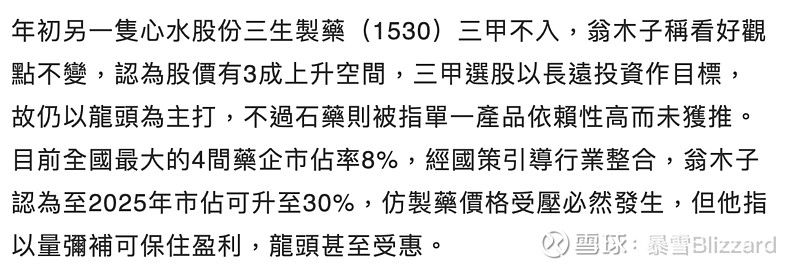

关于CFO潜在候选人:有报道说新任CFO翁木子辞职,引发很多猜想。公司公告澄清说,翁木子并没有任职CFO,只是作为潜在候选人讨论过,并且公司发了建议委任之有条件聘用函件,且对方已经签署。这个函件中的条件包括翁木子提供的所有资料为真实及准确以及聘用合约需要在聘用日期之前签署。但是条件没能达成,也通知对方失效,撤销该函件。

三生制药在3月9日在香港高等法院原诉庭发出传讯令状,对翁木子提出申索:声明该函件并不等同于有效要约;概无可获接纳的有效要约;该函件指称的任何要约未获有效接纳;及/或公司与翁先生之间并无具约束力的合约。声明公司与翁先生之间的任何合约已获撤销。基于翁先生的失实陈述而对翁先生提出的损害赔偿。

看样子双方闹掰了,撕破脸打官司。之前翁木子是花旗亚太区医药研究部首席分析师,双方关系看着不错,翁也给出过推荐的评价,还能找到一些媒体报道,比如去年7月指出三生制药有3成上涨空间。

能吹也能黑,得罪了卖方分析师(们),影响不言自明。至于其中的详细纠葛,就不得而知了。

就公开信息来看,这几个人事上的变动并没有什么硬伤,造成的影响虚大于实,跟公司的实际运营没有关系,短期负面报道造成的负面情绪在之前的暴跌之中得到了比较充分的释放。