昨天和今天 $三生制药(01530)$ 出了公告,发新债还旧债。好多球友私信来讨论,说是利空,正好今日大跌。

说实话,我是没看出来为啥利空的。不过大家这么关注,我就花了点时间研究了一下,供大家一起讨论。

旧债的转股价格14.28,远远高于目前的10元左右的市场价,不会有人转股。所以这个就是正常还债,不会稀释现有股权。

我找出三生制药在2017年7月13日的公告,看了一下当时发债券的term,对比今天的term,发现如下。

债券的基本信息

发行人都是一样的,Strategic International Group Limited,三生的子公司,用来融资。

投行换了一个,之前是德意志香港和高盛,现在是德意志香港和JP摩根。

2017年的时候发行本金3亿欧元,现在是3.2亿后元,基本上cover各种成本,就是借新还旧,续上。这次发的新债中,一部分资金用于回购大概1.5亿欧元的旧债。

融资成本或者利息

2017年的旧债,5年到期,赎回价格是113.23%,现在的新债也是5年期,赎回价格是107.76%,显然cost of capital大幅下降。有多么低呢?

旧债的年化成本3.16%,新债的年化成本才1.89%。

本人作为一个小股东,抠得细一点,如果算上500万欧元给投行等等的费用,整体对三生制药来说这笔债的年化成本才2.25%

看出来什么?低到1.89%的利息,表明了三生制药超级好的信用等级。

对比一下,看看我持有的另一支股票 $挪威邮轮(NCLH)$ 上个月发的有抵押的可转债,资金成本是12.5%。天壤之别啊,三生制药稳稳的!

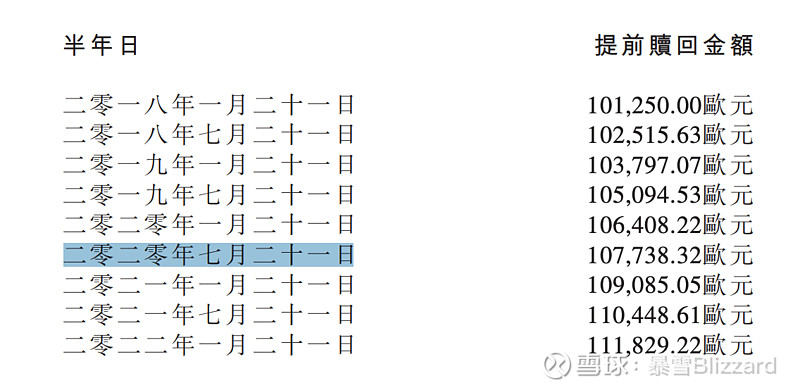

目前的提前赎回价格

目前旧债的赎回价格107.74,这个与2017年的合同规定提前赎回价格一致。

转股价格

2017年旧债的转股价格是14.28,较当时股价溢价40%。现在的新债的转股价格是13.175,溢价25%。

可以看出,新债的转股价格条款对债权人更有吸引力,按照目前这个架势,股价在未来五年超过13.175还是大概率的事情。

转股汇率

由于这两次发的都是欧元债券,本金是以欧元计算的,转股时需要换成股票的计价货币,也就是港币。

17年转股的汇率是8.9661港币/欧元,新的债转股的汇率为8.7299港币/欧元,这个固定汇率的约定就差了2.7%。

别小看这个2.7%,毕竟这个新的债务5年到期总共才7.76%的利息。这对发债人也就是三生制药非常有利。

旧债的转股汇率

新债的转股汇率

发债成本

两次的发债成本都在500万欧元左右,差别不大。

综上所述,根据公开资料,我认为,这个发新债还就债的操作很正常,没看出什么古怪。在融资成本下降,转股汇率更有利的条件下,把旧债提前赎回,换成term更好的新债,是非常明智的。

从DCF模型的角度来看,这次操作对公司的净现值没有太大影响,或者说略有正面影响,相当于债务展期,而且偿债支出有所下降。

静待 $三生国健(A03777)$ 科创板IPO和伊尼妥上市的好消息!

当然,本人一直以来的所有分析都是基于公开资料和自己的理解,球友卧虎藏龙,大家有什么高见欢迎留言,一起探讨。

披露:本人持有三生制药。