当前集运行业全球手持订单占总运力之比26%,将在2022-2025年陆续释放。有观点认为这意味着后续集运运力将大量进入市场,甚至认为形成军备竞赛,那么真的是这样吗?

需要明确的是,运力除了看增量(新船),还得看减量(老船退役、环保新规、港口拥堵)。

退役减量和老船退役年龄直接相关。从05年至今,老船退役年龄在20-30年之间,萧条期间20年左右(2016年甚至打到19)。景气期间则能跑就跑,极限30年退役。

以20年计算的话,自然耗损为5%,以极限退役30年计算的话,自然损耗为3.3%。如果注意到手持订单占比的历史最低值正好是8%左右,同时注意到新船一般需要2-3年时间,就能发现这正好是行业维持新陈代谢所需的自然损耗水平。

在环保新规方面,IMO环保要求已经越来越证明是强约束。韩军估算将减少6%到10%的有效运力。而近期中国船舶业绩交流纪要显示,船龄15年以上的船因IMO碳排放要求要在近两年淘汰掉,这部分集装箱船的比例是24%。

港口拥堵方面,目前普遍认为港口拥堵造成了大约10%有效运力的损耗。比如:全球港口拥堵几乎没有改善的迹象

此外,闲置运力还可为行业的停航保价提供约10%的缓冲垫(历史最高10%左右,当前1%左右)。

目前看,考虑到行业将近三年基本没有维修退役(即使以极限退役船龄30年计算,也积累了一定的自然损耗),imo规定被证明是强约束,美国港口基建非一日之功,以及联盟坚定的控航保价行为,2022-2025年前释放的26%新运力(平均每年8%左右)是完全能吃下去的。

况且,随着油运干散起势和造船价格的上升,集运的新造船速度已经明显放缓了(近一年,从2021年6月的的20%到当前26%,增加6%。此前,从2020年6月的8%到2021年6月的20%,增加12%)。同时造船厂已经船台全满,2026年前都没有位置了(中国船舶交流纪要20220505)。

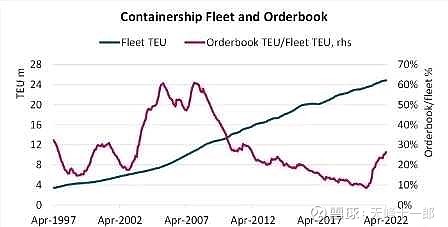

看手持订单占比的历史图的话更明显,什么是军备竞赛呢?是图中那个山峰(大概05-10年),好几年保持在50%甚至60%!

而现在的26%,拉长了时间来看,甚至只不过是均值水平而已,如何说得上军备竞赛呢!

只不过16-20年的超级低迷期,大家都被“一个葬礼五个婚礼”干怕了,连续几年除了基本的新陈代谢外不敢造新船,甚至下了单的船也不要,导致新船订单被干到8%的历史最低,对比之下才显得26%似乎很高了。

最后,行业其实也根本用不着在运力上军备竞赛,在周期景气期间疯狂扩张,本质逻辑是以量补价,抢占市场份额。而在三大联盟的行业格局下,现在的做法根本就没想去以量补价,而是相反的停航保价。也就是说,哪怕有运力也收着用,联盟和去年相比计划航次基本没变,反而把市场份额让了一部分给小玩家,换取运价的高位运行。

总之,面对历史级别的景气,集运行业在造船上其实总体来看是非常节制的,26%的手持新订单占比,不足以成为军备竞赛。

$中远海控(SH601919)$ $中远海控(01919)$ $中国船舶(SH600150)$

@张平原 @天空里的鱼eld @rexmei @Bigpendan @红领巾传奇 @王勇52 @雪无双 @海控老水手 @海天一色 @雪月霜 @海神傻姐 @胖哥哥99 @对面高地有矿 @润哥 @博文投资小强 @心静如水_容大 @雪山飞狐包 @Donani @top_gun888 @赛艇队长

精彩讨论

薛定谔的喵了2022-05-08 21:25近期中国船舶业绩交流纪要显示,船龄15年以上的船因IMO碳排放要求要在近两年淘汰掉,这部分集装箱船的比例是24%。

同时造船厂已经船台全满,2026年前都没有位置了。

心静如水_容大2022-05-08 22:40很好的数据。另外,如果有数据,也可以尝试测算测算最近一年多那些高价租船(分不同大小集装箱船)对运价变化的敏感性,比如,如果欧线、美西回到6000、5000、4000。。。。分别会有多少运力将出现亏损而被迫退出,这也是不同运价区对运力的阶梯性保护垫。

麻凡呀2022-05-08 23:47$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

停航保价这个词很容易望文生义,给人一种船公司故意减少供给以达到哄抬运价的目的,事实上是因果混淆了。

刚开始参与海控的时候看到这个词我总认为是非常态的主观行为,所以经常担心这个行为可能带来负面影响。

随着对海控,对行业的了解,发财这只是行业日常经营中的常规操作,“根据市场需求安排船期避免空载以降本增效”这样表述或许更贴近实际情况。

展开来说其实是需求少了让船公司为了满载而减少航班,需求减少是因,停航是应对方式,保价是果,不是目的。

我们站下上帝视角真的很容易想当然。

站在船公司的角度过去的一段时间“出厂价”一直很稳定,船期的安排也是根据需求走的,比如春节前后大量的加班船,如果按“停航保价”的逻辑走安排大量加班船的时候应该伴随减价促销才对,而实际情况是大量加班船没有影响船公司“出厂价”。

天峰海阔2022-05-08 22:54对,容大说的这点,我其实原来也想谈,但苦无没有数据。集运全行业租船比超过50%,甚至三大联盟租船比也只是这两年才低于50%。这个比率的高企是和长期以来的行业低迷直接相关的(好比收入不行的时候不想买房只想租房)。那么随着景气持续,租金提高,必然的一个趋势就是自有船只对租船的替代。这些租船开始时不会退出,而是会从大航司向小航司降级(伴随效率降低和有效运力耗损),直到最后首先退出市场。这确实也是很重要的保护垫。我还没找到好的数据,日后持续关注。$中远海控(01919)$ $中远海控(SH601919)$ $东方海外国际(00316)$

XMYL前后相随2022-05-08 21:18记得去年有一次海控的投资者交流会,海控的人说,由于符合环保新规的大型集运船的技术路线尚未完全确定。LNG超大型集运船同时也是非常危险的,安全性一旦出问题,可以毁掉一座城市。因此,这个因素的存在,也是制约过渡扩张运力的技术与环保因素。

全部讨论

近期中国船舶业绩交流纪要显示,船龄15年以上的船因IMO碳排放要求要在近两年淘汰掉,这部分集装箱船的比例是24%。

同时造船厂已经船台全满,2026年前都没有位置了。

很好的数据。另外,如果有数据,也可以尝试测算测算最近一年多那些高价租船(分不同大小集装箱船)对运价变化的敏感性,比如,如果欧线、美西回到6000、5000、4000。。。。分别会有多少运力将出现亏损而被迫退出,这也是不同运价区对运力的阶梯性保护垫。

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

停航保价这个词很容易望文生义,给人一种船公司故意减少供给以达到哄抬运价的目的,事实上是因果混淆了。

刚开始参与海控的时候看到这个词我总认为是非常态的主观行为,所以经常担心这个行为可能带来负面影响。

随着对海控,对行业的了解,发财这只是行业日常经营中的常规操作,“根据市场需求安排船期避免空载以降本增效”这样表述或许更贴近实际情况。

展开来说其实是需求少了让船公司为了满载而减少航班,需求减少是因,停航是应对方式,保价是果,不是目的。

我们站下上帝视角真的很容易想当然。

站在船公司的角度过去的一段时间“出厂价”一直很稳定,船期的安排也是根据需求走的,比如春节前后大量的加班船,如果按“停航保价”的逻辑走安排大量加班船的时候应该伴随减价促销才对,而实际情况是大量加班船没有影响船公司“出厂价”。

记得去年有一次海控的投资者交流会,海控的人说,由于符合环保新规的大型集运船的技术路线尚未完全确定。LNG超大型集运船同时也是非常危险的,安全性一旦出问题,可以毁掉一座城市。因此,这个因素的存在,也是制约过渡扩张运力的技术与环保因素。

这个用数据说话,很好👍实际情况确实如此,并没有盲目扩张。就如同,之前亏损的时候,玩家们在船上能省则省,能拖则拖。现在有钱了,自然有一部分是必须要替代的。这个量是有度的,非盲目的。

航运原本的周期,叠加iMO的限排,这次周期一定不简单

辛苦,我再提供阳明董事长的观点。对于运力提到,第一要看净增加的量,第二要看IMO环保政策。其中提到一个有意思的点,速度每多快一公里,碳排放增加3倍。

看看其他企业的观点还挺好的,谈吐能看出水平,不像海控董事长神龙见首不见尾

迟到的投币,加油,希望看见更多高质量的内容输出

我刚打赏了这个帖子 ¥19.19,也推荐给你。