昨天发了《探讨(一)》,之后收到了@朱酒 兄的回复。与大度、谦逊、礼貌、有见地的人探讨问题,是一件非常愉快的事。没在朱酒兄的回复上继续回复,是因为回复只能附一张图片,而且不便收录于原创专栏,故新开一帖,见谅。

朱酒兄提到港股通投资者高分红所得税20%的损耗,这确实是部分只通过港股通持有恒大的小股东多年来的痛点。或因如此,港股通持有中国恒大总股数只有区区1.5亿股左右。凡是在香港有开户的投资者,都会优先使用香港账户持有中国恒大,用港股通账户持有其他,因为香港账户的分红是免税的。

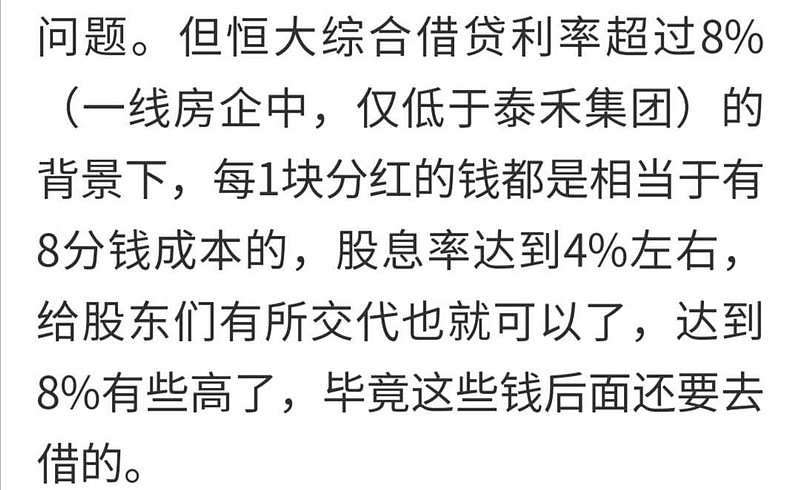

朱酒兄再次提及8%的派息率过高,4%合适的观点。我觉得我在上个帖子里已经回答这个问题了。

我认为8%不是恒大的错,而是市场的错,如果恒大现在市场价40港元,那股息收益率不就4%了么。你看贵州茅台,30多倍市盈率,就算利润100%分红,那分红收益率也超不过3%呀。

如果有人说市场是有效的,定价是合理的,那咱们价值投资者就没法活了。咱没法证明恒大现在20港元的股价是否公允,咱还不能证明几年前3港元,5港元的股价很混蛋么?最好的证明办法恰恰就是这几年的累计4.6港元每股的分红。

我上篇文章强调,说恒大高派息,不该以股息收益率8%评判,而应按分红占归母净利润总额50%来论。不是恒大分得高,而是其他地产商处于各种顾虑分得低。

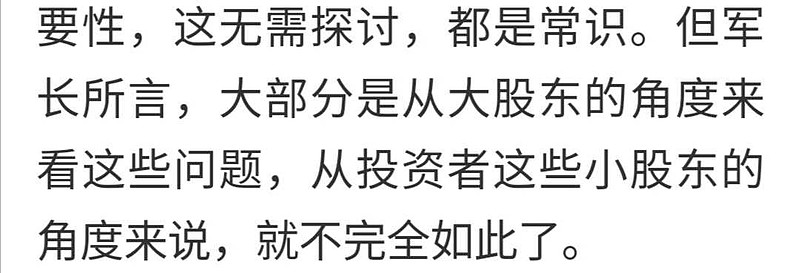

朱酒兄还有一个观点,认为站在大股东角度高分红是有利的,但对小股东长期不利。

我不同意这个观点。上文我特别强调了,股价越是低估,现金分红对小股东越是意义重大。股价合理或者高估时,分不分红反而无所谓,因为投资者可以直接卖股票变现。

我们拿恒大举例,算一笔账。这次恒大拟派息180多亿,是吧,如果以朱酒兄的审美观点,或许派80亿就可以了,省下100亿,拿去还债,降负债,省利息,增加利润。好,恒大利率最高的有息债,13%多,咱们就算14%吧。假设100亿元用于还债,一年可以节省14亿元利息,增加税前利润14亿元。咱先不考虑利息成本在土地增值税方面的抵扣减免作用,仅考虑企业所得税25%,这意味着此举可以增加归股东净利润14*(1-25%)=10.5亿元。看,别以为只有港股通拿分红要交税哦,拿去还债一样是要交税的。利润增加这么多,对恒大小股东有什么好处呢?最近恒大静态市盈率6倍左右(这其实是2017年之前的常态),10.5亿的净利润可以增加63亿的总市值。那么问题来了,对于小股东而言,是现在拿到100亿真金白银好,还是要那63亿市值好?我不可以用现金分红增持股票么?

还是那句话,如果市场现在哪怕给恒大12倍市盈率,那分红少点儿都无所谓。当前状态下,显然是高派息更有利于小股东。

有人或许会说,你减少派息,充实账面净资产,降低净负债率,可以提升评级,降低整体发债成本啊!对于恒大3000多亿净资产,7000亿有息负债来说,100亿的分红影响很大吗?一定会调升评级吗?恒大小股东长期斗争经验告诉我们,根本不是那么回事,在这个充斥呆会计的国际资本市场,损害投资者长远利益去讨好那些呆会计投资者,没什么用,看不上你还是看不上你。还是真金白银最有用。

朱酒兄昨天还谈及市场的反应,认为股价体现了市场对过高派息的负面态度。我认为以一天的股价来得出这个结论草率了。据我观察,昨天盘面上明显是管理层行权压制的结果,至于为什么现在行权这是另外的话题。中长期来看,现在的股价里含权1.578港元,不出意外,2019年的分红也将在1.50港元左右,我不信市场会无动于衷。起码拿到分红时还是这个价,小股东们会乐于加仓。

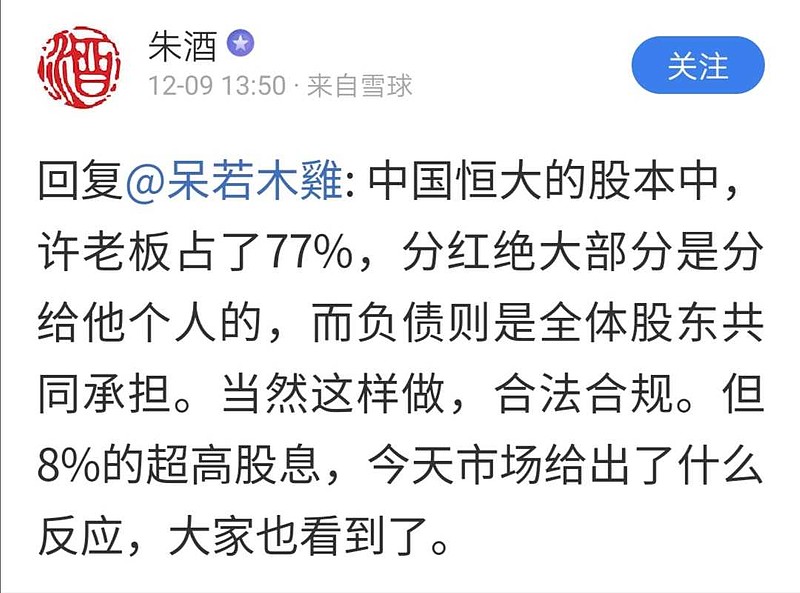

朱酒兄昨天还有一个观点。

这个观点代有阴谋论色彩,意指大股东通过高分红,把钱装进自己口袋,把负债留给上市公司股东。其实这也不是新观点,从我的书中会看到,早在2014年,这种“阴谋论”就有了,2015年“配股事故”期间尤其盛行。

假如这个阴谋论成立了,那2019年的中国恒大是不是已经被许老板掏空了呢?事实如何呢?2019年的中国恒大比之2014年,是更强大了呢,还是虚弱不堪了呢?

朱酒兄也说,高分红是合理合法的。但我特别不能理解的是,作为以搭便车为生的职业投资者,为什么一见到股权占比高的大股东高分红,就联想到套现、跑路、转移资产这种负面词汇呢?这难道不是天经地义的吗?难道我们小股东是以全部身家压在一家公司里么?为什么不能以平常心看待艰苦创业20多年的大股东分散一部分资产到公司外?难道因为有一个贾跃亭出国不回来,你就怀疑所有企业家都会如此?许家印是什么样的人,我想,通过他20多年的所作所为来判断,远比凭空想象的阴谋论更靠谱。

最后一个问题,朱酒兄建议地产商现在少分红,保持平衡,等以后有钱了,负债低了再多分红。这个观点也有很强的代表性。我觉得这是合理的想法,大多数开发商也是这么做的。但这不能成为指责恒大派息高的理由。

一个不恰当的比喻,投资者都向往财务自由,但谁不希望自己三四十岁就能财务自由呢?等七老八十了,要那么多钱有何用?

我书中认为,地产商降负债是自然而然的事,不用太刻意。规模接近天花板了,拿地与消耗平衡,包括负债率在内的所有被扭曲的财务指标很快就会好看起来。到那时,房企的现金流非常充裕,大比例分红是常态。地产股的估值也会合理,小股东是拿分红还是卖股票变现,已经没多大区别了。

而在当下及之前的若干年,在地产股普遍严重低估的情况下,一边花上千亿拿地谋发展,一边扣几十亿的分红就为节省那点儿利息,不觉得有点儿拧巴吗?这方面,恒大的做法——超常规的回购股票和大比例的分红——才是最有利于大、小股东的共赢方案。

话题至此,告一段落。现在插播广告。我的书《价值投资经典战例之中国恒大》,绝不只是剖析这些呆会计问题,那只占几分之一的篇幅。正如上市一个月以来收到的60余篇书评(包括19篇500字以上的长书评,合计约25000字)所述,此书涉及识别好公司、企业发展战略、行业比较、投资哲学等方方面面。本书并非入门级读物,适合有一定投资理论和实践基础的投资者,包括得道的价投高手,这些人大多数都在雪球。如果您在三个独立渠道获得关于此书的推荐,就下单吧,早晚都要读,晚不如早。哈哈。