大家好,我是你们的LV姐。在上期Smart Beta小百科中,我们小小的研究了一下传说中的动量因子。作为经典六大因子干活系列的压轴之作,今天的主角自然是我们低波因子啦,来来来搬好小板凳看起来。

★ 低波因子的海外研究与实战

说到低波因子策略,就不得不提到“低波异象”。传统的经济学研究认为,根据CAPM模型理论,股票的风险越低,收益就越低。而经过海外众多学者研究发现,市场上低波动率股票往往会跑赢市值加权的比较基准,明显好于高风险股票的回报,出现了“低波动异象”。

关于低波动异象的研究,LV姐曾在《Smart Beta小百科——低波动异像的时光之旅》中作过介绍。

自上世纪60年代,罗伯特.豪根和他的博士生导师詹姆斯.海因斯发现“投资低波动较低的股票会获得更高的收益”起,“低波动异象”便开始被学界关注和研究。在数十年的发展历程中,费雪.布莱克、荷兰的平·范·弗利特博士都对“低波动异象”的研究和推广作出了重要贡献。通过全球几代学者的共同努力,他们发现“低波动异象”不仅仅存在于美股市场,在全球市场都具有显著效应。

作为目前美股市场上主流的策略因子,低波因子在美股Smart Beta ETF中的占比居前。根据民生证券研报显示,截至 2019 年 1 季度末,低波 ETF 规模为 456 亿美元,占比 5.9%,近五年资金净流入 212 亿美元。同时,低波 ETF 发展较快,过去 5 年新发产品数量有 14 只。(注1)

在单只产品规模上,根据ETF.com网站的统计,截至2019年4月12日,在美国规模前十的因子Smart BetaETF中,其中5只产品为波动率因子产品,低波动率或最小波动率因子产品在美国市场的生命力旺盛。(注2)

★ 国内低波因子的风险及收益

提到低波动策略在A股的表现,我们在《股市复苏时期的靠谱僚机——低波因子》、《暖春行情里的中证500行业中性低波动指数一样带劲儿》里展示过低波因子在不同时期的业绩表现。

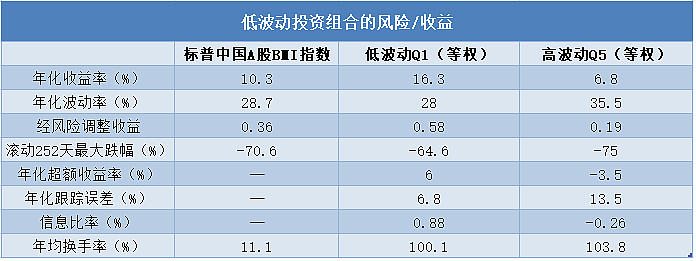

为了对比其他因子的表现情况,我们这里沿用之前标普道琼斯公司的测试,来看看在标普公司的同系列测试中,低波因子的表现。在标普公司的测试中,其根据过去一年股票的实际日价格收益波动率构建低波动和高波动五分之一投资组合。(分别为 Q1 和 Q5)

(注:低波动投资组合(Q1)和高波动投资组合(Q5)均为假想投资组合。资料来源:标普道斯指数有限责任公司。数据取自2006年7月31日至2018年11月30日。有关数字根据五分之一因子投组合人民币总收益计算,过往表现不代表未来投资结果。图表仅作说明用途,反映假设的历史表现。年均换手率从2007年计算至2017年。)(注3)

通过测试我们可以看到,低波动投资组合的绝对和风险调整后收益均高于高波动投资组合。并低波动投资组合的收益波动率较相应高波动投资组合也要小很多。

测试的结果再次向我们展示了低波策略在国内的有效性。同时,在该项测试中,低波动投资组合表现出明显的防御性特征,在熊市大部分时间跑赢基准指数,且超额收益显著。这也和LV姐之前提到的低波在股市复苏期表现抢眼的观点相一致。

★ 低波因子的溢价来源

既然低波因子如此的有效,那么它的溢价从何而来,又是什么样的原因导致了“低波异象”呢?我们按照惯例,从传统金融学和行为金融学的角度,再次探讨一二。

在传统金融学看来,低beta的股票,其逆周期性强,在上涨行情中涨得少,但是在下跌行情中跌得少。在复利效应下,长期持有能有更好的风险调整后收益。

而行为金融学解释则认为有两大原因导致了“低波异象”。一是彩票效应,由于投资人不理性,经常购买高波动股票为博取概率小的巨额的回报,而过多的投资导致股票定价过高。

二是由于投资者使用成本过高的杠杆,导致过多的投资于高波动性的股票中,增加了投资组合的隐含杠杆。

以上这些原因导致高波动股票经常被超买,而低波动股票经常被超卖,最终使得传统资产定价模型下的收益风险线变得扁平,也就是我们常常在股市上看到的“高收益的风险不高,低收益的风险不低”。

★ 低波因子策略的国内应用及产品规模

衡量波动率的两个最常用指标,一是实际波动率,二是预期波动率与协方差的结合。(注4)因而形成了两种不同的低波动策略,一种是纯粹选择具有最低波动率的一篮子股票,一种是优化最小方差策略,目前国内低波动指数编制上也是基于以上两种策略。

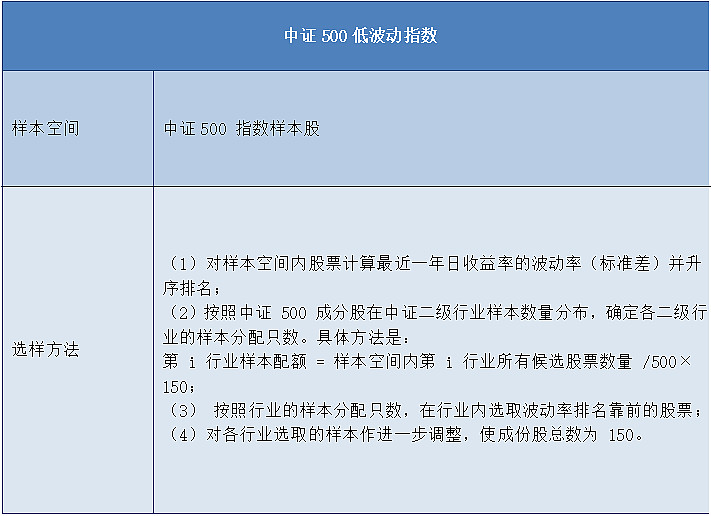

熟悉LV姐的都知道,咱中证500低波动指数运用的就是第一种方法。选取中证500历史上波动率最小的150只股票作为样本股,用历史波动率的倒数作为权重分配依据,波动率越小权重越大,波动率越大权重越小,以此实现降低投资风险的目的。指数成份每半年调整一次,最近刚刚做过调整,LV姐后续会对最新调整做个详细介绍,大家要留意哦~~

第二种指数由于是预期波动率与协方差的结合,会运用到均值-方差模型进行优化,确定当组合方差最小时各只股票的权重,该策略比较复杂,并且涉及到编制公司的版权问题,具体情况并未完全公开。

在国内,MSCI中国A股国际最小波动率指数就是一只运用最小方差策略的指数,旨在反映包含MSCI中国全股指数的A股成分的大、中盘公司实行最小方差策略的表现。该指数以MSCI中国A股国际指数成分股为样本空间,在特定一组限制下,以美元计价优化构建最低绝对风险的组合。

在对应的基金产品上,目前国内共有13只低波因子产品,规模合计43.25亿元。其中单因子有6只,红利+低波因子产品6只,另有1只质量+成长+低波因子产品。另外呢,我们景顺长城中证500低波是目前国内最大的低波单因子基金产品哟,规模有13.31亿元,LV姐都忍不住要小小骄傲了一把。(注:数据来源wind、景顺长城,截至2019.5.31,布局数量=已批复未募集+正在募集+已成立)

看到了国内外低波因子产品的蓬勃发展,LV姐十分看好咱低波动策略的未来之路。它不仅仅在海外市场具有旺盛的生命力,在A股市场未来也将大有作为。谁叫咱是牛熊两市皆有带劲儿表现的靠谱僚机呢。

P.S:Smart Beta小百科干货系列关于各个知名因子的介绍到此结束,需要温故而知新的朋友可以点击以下因子直达原文链接哟,LV后续会有相关活动推出,敬请期待![]()

注1:《民生证券基金研究专题二:美国ETF发展及竞争格局》2019.6.13

注2. 《Smart Beta的前世今生——指数化投资研究系列之三》光大证券 2019.4.17

注3、注4:《聪明贝塔策略在中国市场的表现》S&P Dow Jones Indices 2019.3

@今日话题 @蛋卷基金 @景顺长城 @银行螺丝钉 @持有封基 @大彤哥跑跳碰 @身没动心已远 @望京博格 @实况神圣 @静气 @沉默元素 @指数基金 @贝塔总动员 @徒步投资笔记 @只需要五次 @Passion启航 @翌日明星 @老罗话指数投资 @老司基一枚 @养基司令 @格雷费舍 @奥哈马的巴特菲 @上善山水 @哆啦A梦睿 @forcode @老黑01 @Ricky

$上证指数(SH000001)$ $景顺长城中证500低波动(F003318)$ $深证成指(SZ399001)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成景顺长城基金管理有限公司对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。