大家好,我是你们的LV姐!在上期Smart Beta小百科中,我们研究了Smart Beta因子的周期性表现,在货币信用周期之下,各因子的解释度较高。如何更好的使它们发挥出自己的最大效用,获取最大化的收益,是我们投资者最关心的问题。而常见的6大Smart Beta因子:红利、价值、低波动、质量、动量和小市值,每个都有着自身的特点和特性,我们不妨来一一探寻。今天,我们就先来聊一聊红利因子。

◆ 红利因子在海外的研究与实战

在smart beta策略中,“红利”指的是股息。股息是股票利息的简称,是股东(一般为财务年)按一定比率从上市公司的税后利润中分派的盈利。普通股股东所得股息没有固定数额,企业分派给股东多少股息,则取决于企业年度经营状况的好坏和企业今后经营发展战略决策的总体安排,所以一般情况下股息高也反映了公司当前经营状况良好,财务表现也较好。

海外市场的红利策略起步较早,其在红利因子有效期性的研究成果上也较为丰厚。海外学者对于公司分红的研究有两大发现(注1):一是公司分红(以“股息率”作为替代变量)对未来的公司业绩具备良好的预测作用。二是高股息投资的异常收益(abnormal return),即高股息异像:长期来看,高股息组合能够显著地战胜市场。

在实战方面,股神巴菲特和著名基金经理人约翰·涅夫都对红利策略青睐有加,他们都曾采用高股息低估值的选股方法在成熟的海外市场获得成功。巴菲特旗下的伯克希尔哈撒韦公司重仓的几只股票中,Verizon 通信连续十年增加分红,截至 2017 年 3 月,近一 年的股息率达 4.69%。在约翰·涅夫执掌温莎基金的 31 年间,投资组合平均年复利回报率 13.7%,超出市场收益率 3.2 个百分点,而温莎基金最为重要的选股策略就是高红利策略。(注2)

根据安信证券研报显示(注3),从数量来看,2005 年基本面指数诞生之后,Smart Beta 红利 ETF 发展迅速。从规模来看,美国Smartbeta红利 ETF 总规模平稳上升,到2018年5月红利 ETF 的总规模已经达到 1257亿美元。

◆ 国内红利因子的风险及收益

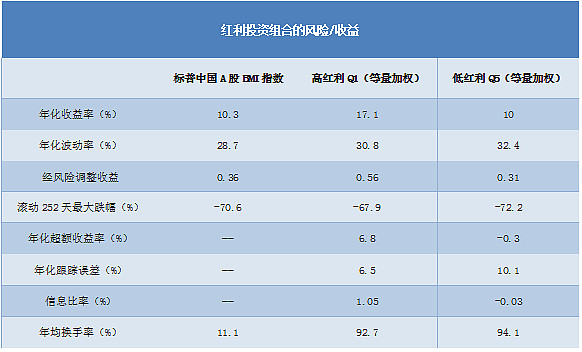

红利因子的有效性在中国市场也有较明显的体现。在《Smart Beta 小百科——Smart Beta中国实战图鉴》中我们讲到了国内smart beta超额收益明显,具体到红利因子策略上,根据标普道琼斯公司,对于标普中国A股BMI指数从2006年7月31日至2018年11月30日的统计,高红利投资组合与低红利投资组合或者母指数标普中国A股BMI指数相比,年化收益率和信息比率都较高,且波动率较小。

(注:高红利投资组合(Q1)和低红利投资组合(Q5)均为假设投资组合。资料来源:标普道斯指数有限责任公司。数据取自2006年7月31日至2018年11月30日。有关数字根据五分之一因子投组合人民币总收益计算,过往表现不代表未来投资结果。图表仅作说明用途,反映假设的历史表现。年均换手率从2007年计算至2017年。)

由此可见,红利策略长期稳定的超额收益在有效性较低的 A 股市场表现同样可圈可点。长期的学术研究和投资实践也共同得出这样的结论:红利因子具有筛选出在中长期业绩表现优越的股票组合的能力。

◆ 红利因子溢价的来源

既然高股息策略能够显著地战胜市场,那么红利因子的溢价来源又是从何而来呢?我们可以尝试从传统金融学和行为金融学的角度来剖析。

传统金融学认为,和其他因子相比,红利因子比较特殊。现金红利是股票投资中确定性的投资报酬,且股息率高的公司,需要满足分红意愿强、估值水平低、净利润增长率较快等因素。

公司持续较佳的盈利能力是其分红的重要基础,从以下公式我们可得知股息率与现金分红成正比,而现金分红等于净利润乘以股利支付率,对于愿意分红的公司来说,假设其股利支付率和市值都不变的情况下,净利润越高则股息率也越高,所以红利因子溢价主要来自基本面较好、赚钱能力强的公司。

从行为金融学的角度分析,上市公司通常分红后会进行除权,即从当前股票价格中除去已分给投资者的红利,除权后股票价格会下跌,但由于高分红的股票在市场上有较高的认可度,在股价因分红下跌后,投资者会认为此时股价相对便宜所以又进一步买入,从而使得股价回升,所以我们说高分红的股票能获得更高的收益。

◆ 国内红利因子策略的应用及产品规模

具体应用上,目前国内的红利指数一般基于两种编制方案:

① 基于分红总额,也就是用流通市值加权的方式进行编制。通常来说,现金分红越多的公司,权重越高,但是这种编制方法,容易偏向大公司。

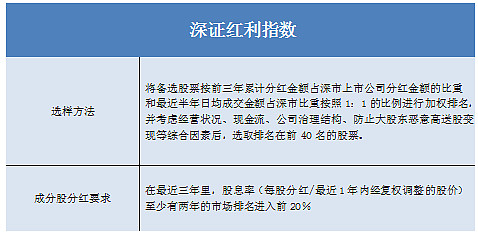

现在市场上流行的主要红利指数之一:深证红利,就是采用流通市值的加权方式。

② 基于股息率加权的方式,即考虑分红,同时也考虑当前的PE。

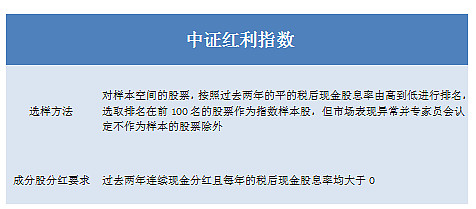

市场上流行的另外几只红利指数上证红利、、中证红利、标普A股红利,都是采用股息率加权方式编制的。

在具体应用上,目前国内的红利因子策略基金以单因子为主,产品数量为14只,规模为71.61亿(注:数据来源wind、景顺长城,截至2019.4.30,布局数量=已批复未募集+正在募集+已成立)

随着市场的不断开放,监管制度的不断完善以及海外成熟的投资理念的不断输入,越来越多的上市公司开始注重分红,近期就有不少大公司密集发布分红方案,由于股息是投资中确定性的收入部分,在低利率的环境中,是具有较强的吸引力。相信红利因子也会有越来越广泛的应用。好了,关于红利策略的讨论就到这里,下一期我们将对价值因子策略进行探讨,大家下期见哟~~

注1、注2:《红利因子的有效性研究——华泰红利指数与红利因子系列研究报告之二》2017.4.20

注3:《安信证券--美股Smart Beta产品巡礼之一:红利因子》2018.6.3

@今日话题 @蛋卷基金 @景顺长城 @银行螺丝钉 @持有封基 @大彤哥跑跳碰 @身没动心已远 @望京博格 @实况神圣 @静气 @沉默元素 @指数基金 @贝塔总动员 @徒步投资笔记 @只需要五次 @Passion启航 @翌日明星 @老罗话指数投资 @老司基一枚 @养基司令 @格雷费舍 @奥哈马的巴特菲 @上善山水 @哆啦A梦睿 @forcode @老黑01 @Ricky

$上证指数(SH000001)$ $景顺长城中证500低波动(F003318)$ $深证成指(SZ399001)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成景顺长城基金管理有限公司对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。