各位基友,又到了我们的Smart Beta小百科时间啦。上期我们讨论了质量因子策略在海外和国内的发展情况,今天我们继续来讨论下Smart Beta家族的知名成员——市值因子。

★ 市值因子的海外研究与实战

所谓市值,是指一家上市公司的发行股份按市场价格计算出来的股票总价值,其计算方法为每股股票的市场价格乘以发行总股数。

早在1981年,BANZ发现在美国市场中,小盘股票相比于大盘股票有更为突出的表现,即小盘股溢价效应(或小盘溢价),因此市值因子效应也被称为小市值效应。(注1)而现在我们提起市值因子,通常指的是小市值因子。

当然,说起市值因子,就不得不再次提起Fama-French三因子模型。在《Smart Beta小百科——干货系列之价值因子那些事儿》中,我们提到,Fama和French在对1963-1990年间在NYSE,AMEX和NASDAQ交易的股票(除金融类股票)的平均收益和因子关系的研究中发现,上市公司的市值、账面市值比、市盈率、财务杠杆等指标能够很好的解释股票回报率的差异。

因此,1993年,他们在CAPM模型基础上构建了两个新的因子,一是价值因子即账面市值比因子HML(book-to-market factor),另外一个就是市值因子,即规模因子SMB(size factor)。

而后,经过数年的发展,海外学者发现无论是在成熟市场还是新兴市场都可以观察到小盘异象(注2),发现购买市值规模比较小的公司,未来会获得更多的收益。

现如今在实战运用中,市值(规模)类因子包括,总市值,流通市值,自由流通市值等指标。在指数的编制过程中,有别于以往采用市值加权的指数编制方法,采用市值等权的编制方式。

在市值加权编制方式下,大市值股票对于指数的拉动效应占主导作用,对整个指数的影响就比市值相对小的公司要大很多。

在等权编制方式下指数的每个成份股的权重相同,并通过定期调整,确保单个成份股保持权重的相等。大市值公司的波动对指数影响被削弱,而小市值公司的话语权也随之增大。

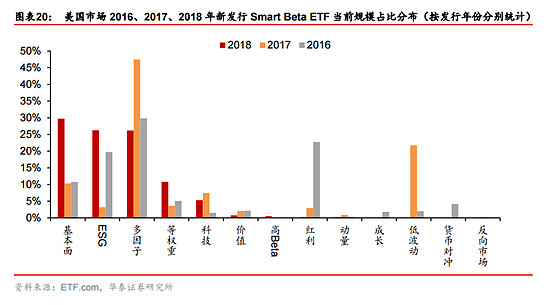

根据华泰证券的统计,最近三年(2016-2018年)间,等权重产品在新产品发行数量和平均规模上有着良好而稳定的表现,其中在2018年发行的等权重产品规模占到当年新发行 Smart Beta ETF的10.8%。(注3)

★ 国内市值因子的风险及收益

虽然海外学者在成熟和新兴市场都发现了小盘溢价的存在,但本着因地制宜的原则,我们还是要看一看市值因子在国内的风险及收益情况。

众所周知,在过去的很多年,A股市场上的小市值股票的走势能够显著地战胜大市值股票,“小票效应”使得不少量化基金品获取了市场的红利。但当时大家都是把市值因子当做Alpha 因子来看待。到了 2017 年市场风格转向,白马股发力、小盘股黯然无光,此时投资们才惊觉原来市值因子也只是 Beta 因子,才逐步重视起对市值因子风格暴露的风险控制。(注4)

为了保证因子测试的序列性,我们依然借鉴了标普道琼斯公司的检测数据。在分析小市值因子时,标普公司首先与标普中国 A 股 BMI 指数内各成分股的自由流通市值构建了规模五分之一投资组合。其中,自由流通市值最低的股票构成小盘投资组合(Q1),而自由流通市值最高的股票则构成大盘投资组合(Q5)。

经过测试,在2006 年 7 月 31 日到2018 年 11月 30日这段时间内,小盘投资组合相对其对应的大盘投资组合取得绝对及风险调整后的超额收益,但同时我们也可以看到小盘投资组合的收益波动率也相对要高。

(注:小盘投资组合(Q1)大盘投资组合(Q5)均为假设投资组合。资料来源:标普道斯指数有限责任公司。数据取自2006年7月31日至2018年11月30日。有关数字根据五分之一因子投组合人民币总收益计算,过往表现不代表未来投资结果。图表仅作说明用途,反映假设的历史表现。年均换手率从2007年计算至2017年。)(注5)

通过上述测试结果,我们可以看出在A股市场同样存在着小盘异像,这也说明了市值因子策略在国内市场的有效性。

★ 市值因子的溢价来源

作为最早被确认的系统性风险因子之一,传统金融学和行为金融学对小市值因子的溢价也是早有研究的。

传统金融学认为小市值因子与大市值因子类似,但是小市值因子具有更强的周期性,股价波动幅度更大。同时,小市值的股票流动性更差,导破其资金成本和破产概率较高。这2种风险使得投资人会要求比大市值股票赚取更高的溢价。

行为金融学解释对于小市值因子的溢价则有两种说法。

一是彩票效应,持这种观点的学者认为小市值的股票由于波动性大,其回报分布具有明显的正偏斜—正回报的数量较低,但是正回报的尾巴很长。这使得投资人在投资小盘股的时候,平均上会跑输大盘,但是有机会能赚取巨额的超额收益。

另外一种是预期错误,赞同该观点的学者认为投资人单纯地认为“小”就等于“成长性”:因为这个公司小,它成长起来就快,那么它的价格就会涨得快。

★ 市值因子策略的国内应用及产品规模

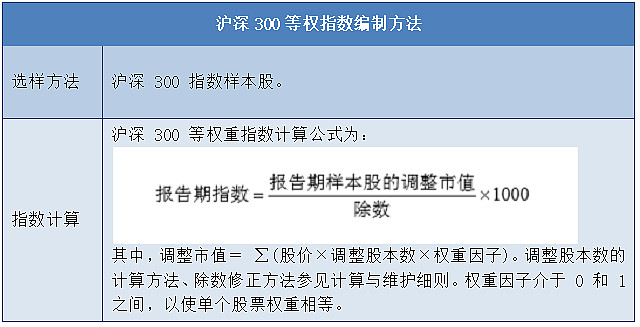

就目前来看,市值因子策略指数的应用,主要集中于一些主流指数的等权指数以及一些行业指数的等权指数。LV姐这里就拿沪深300等权指数的编制方法来给大家介绍一下,这只指数和沪深 300 指数拥有相同的成份股,采用等权重加权,使得个股与行业权重分布更为均匀,为投资者提供新的投资标的。

在对应的基金产品上,目前国内的小市值因子策略基金数量不多,共有4只产品,三只单因子,一只多因子,合计规模为5.84亿。(注:数据来源wind、景顺长城,截至2019.4.30,布局数量=已批复未募集+正在募集+已成立)

回顾这些年,我们发现2013年-2015年创业板牛市中出现的大牛股大多与当时的产业发展背景有关。2012年以来的互联网提速、移动互联的发展、移动终端的高增速以及4G技术的快速普及,特别是以互联网金融平台为代表一系列创业板小市值公司充分享受了互联网红利以及金融市场发展的双重福利,得以蓬勃发展。(注6)

到了 2016 年四季度,主板上市公司的 ROE 出现了显著大幅的回升,而创业板公司的 ROE 持续走平甚至还微微有所下降,导致了 2017 年以来的龙头白马行情的出现。此后几年,A股小市值因子整体表现相对乏力,所以目前小市值基金规模相对较小。随着科创板的发行越来越近,市场上基本面好、高成长性的小市值企业可能会有较大的上涨空间,市值因子策略的能否得到更广泛的应用?让我们拭目以待吧。

注1. Banz R W. The relationship between return and market value of common stocks[J]. Journal of Financial Economics, 1981, 9(1):3-18.

注2. Rizova, S.(2006 年)。《关于规模效应的国际证据》(International Evidence on the Size Effect)。Dimensional Fund Advisors 白皮书。

注3. 《Smart Beta:乘风破浪趁此时华泰 Smart Beta 系列之一》2019.2.20

注4. 《财通证券“拾穗”多因子系列(8)非线性规模因子:A股市场存在中市值效应吗?》 2019.4.9

注5. 《聪明贝塔策略在中国市场的表现》S&P Dow Jones Indices 2019.3

注6. 《【招商策略·史诗深度】复盘2013-15创业板大牛市——成长还会不会来,你的爱还在不在(涅槃论柒)》 2017.12

@今日话题 @蛋卷基金 @景顺长城 @银行螺丝钉 @持有封基 @大彤哥跑跳碰 @身没动心已远 @望京博格 @实况神圣 @静气 @沉默元素 @指数基金 @贝塔总动员 @徒步投资笔记 @只需要五次 @Passion启航 @翌日明星 @老罗话指数投资 @老司基一枚 @养基司令 @格雷费舍 @奥哈马的巴特菲 @上善山水 @哆啦A梦睿 @forcode @老黑01 @Ricky

$上证指数(SH000001)$ $景顺长城中证500低波动(F003318)$ $深证成指(SZ399001)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成景顺长城基金管理有限公司对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。