大家好,我是你们的LV姐,又到了Smart Beta小百科时间啦。在上期里,我们小小研究了一下价值因子的有效性和国内发展情况。根据上期的剧透,今天我们来了解一下Smart Beta因子家族的质量因子。

★ 质量因子的海外研究与实战

实际上,质量因子和我们上期提到的价值因子有着千丝万缕的联系。早期的价值投资者实际上也是质量因子策略的执行者。譬如,格雷厄姆倡导的价值投资就是在高质量公司的范围内进行价值判断的。还有像股神巴菲特,虽然他在早期奉行“烟蒂股投资法(Cigar Butt Investing)”,试图以低价购买平庸公司,但在对伯克希尔的投资中,他改变了投资思路,开始将盈利质量与估值结合,即“以合理的价格买入优秀公司的股票”。

看到这里,估计大家都会有疑问,质量因子和价值因子的区别在哪里呢?

首先,质量因子是一个多信号(multi-signal)因子,它由上市公司基本面的相关指标组成的,像盈利增长、增长稳定性、盈利质量等。而价值因子只是用来反映股票的低估值特征的,通常以PB、PE、股息率,或这3个因子的加权组合来反映。

其次,由于质量因子是从上市公司基本面的角度衡量公司质量的好坏,公司质量的好坏最终会映射到二级市场股票价值的“增值”上,因此业内普遍认为一个高质量的上市公司未来可产生稳定且可持续增长的现金流。而价值因子则是通过账面市值比,来选择估值相对低的个股。

换句话说,价值投资分为两个部分一是判断估值,二就是判断公司的质量。

很遗憾的是,目前海外学术界并没有对“质量因子”给出一个严格且统一的定义。但是,因判定质量因子的相关标准往往与公司财务相关指标相关,海外的金融分析人员尤为热衷运用基于会计基础的剩余收益模型,他们认为该模型体现了企业价值成长的驱动因素所在。

剩余收益模型最早是由爱德华兹和贝尔在1961 年提出的,但一直未引起重视,直到1995年奥尔森在《权益估价中的收益、账面价值和股利》一文中其进行了系统的阐述,建立了公司权益价值与会计变量之间的关系,使该方法重新得到金融界的重视,并逐渐成为广泛认可的公司价值估价方法。

该模型中的“剩余收益”是指公司的净利润与股东所要求的报酬差额,认为只有企业赚取了超过股东要求的报酬的净利润,才真正获得正的剩余收益。企业若仅获得股东要求的报酬的利润,则只是实现了正常收益。此外,剩余收益模型采纳了折现现金流量模型中的货币的时间价值、风险-收益对等原则的优点,并结合企业的价值创造观点考虑问题,因而更贴切的反应企业的真实情况。

基于剩余收益模型,在研究质量因子之时,通常会从以下这几个方面去进行评判:

① 产生盈利能力:股本回报(ROE)、资产回报(ROA)等

② 盈利可持续性:每股收益(EPS)增长率

③ 财务稳健性:财务杠杆(LEV)、资产负债表应计项目比率(BSA)等

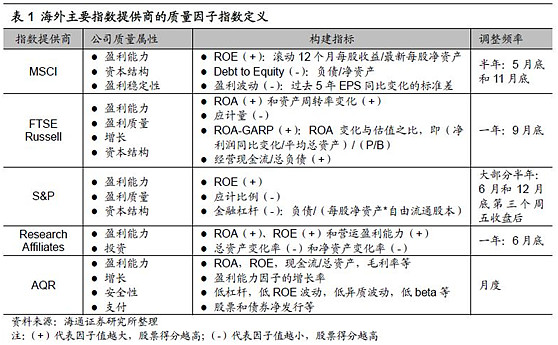

目前,海外许多主要指数提供商,如MSCI、FTSE Russell、S&P、Research Affiliates和AQR的因子投资体系中,都已包含质量因子。总体来看,上述公司的质量因子指数通常刻画了公司的多重属性,如盈利能力、增长、投资、资本结构等。但不同公司发布的指数具体囊括的质量属性和计算指标有所差异。(注1)

根据ETF.com网站的统计,美国规模前十的因子Smart BetaETF中,有 3只产品为质量或基本面因子。(注2)

★ 国内质量因子的风险及收益

海外质量因子的有效性已经有股神巴菲特加持,那么在国内市场上,质量因子又会有什么样的表现呢?咱这里还是继续借用标普道琼斯公司的研究来一探究竟。

标普公司在测试前,首先遵循标普质量指数框架,构建了高质量和低质量五分之一投资组合(分别为 Q1 和 Q5),该框架根据股本回报率(ROE)、资产负债表应计项目比率(BSA)及财务杠杆(LEV)的平均 z值(见下图注释)衡量质量。

在研究期间,高质量投资组合的绝对及风险调整后收益胜于相应的低质量投资组合,并且高质量投资组合的最大业绩回撤较也比低质量投资组合的小。如此看来,质量因子策略在A股市场也是能够有效运行的。

(注:高质量投资组合(Q1)和低质量投资组合(Q5)均为假设投资组合。其中,每只证券三个比率各自的 z值,乃使用合格备选集内相关变数的平均值和标准差计算。ROE 率越高,得出的 z值越高。然而资产负债表应计项目比率及财务杠杆率越高,则得出的 z值越低。计算每只证券的质量得分时取三个 z值的简单平均。证券必须至少有一个 z 值方可纳入指数中。然后对平均 z 值进行+/-4的异常值缩尾处理。资料来源:标普道斯指数有限责任公司。数据取自2006年7月31日至2018年11月30日。有关数字根据五分之一因子投组合人民币总收益计算,过往表现不代表未来投资结果。图表仅作说明用途,反映假设的历史表现。年均换手率从2007年计算至2017年。)(注3)

★ 质量因子的溢价来源

照例我们来看看传统金融学和行为金融学对于质量因子的溢价来源的解释。

传统金融学认为利润率高且利润增长率高的公司,为了维持高的增长率,其未来现金流会更加的不确定(高应收账款,低应付账款,高投资率等)。高利润率往往会吸引更多的竞争对手,行业竞争加剧带来整体利润率下降,并且也同时使得未来的现金流更加难以预计。以上的因素使得投资人会要求更高的溢价来持有高利润率的股票。

行为金融学则认为投资人对利润率这个指标的变动非常的敏感,且会与股价挂钩,受到处置效应的影响。过早的预计高利润率的股票会均值回归,从而过早地卖出高利润率的股票,导致高利润率的股票往往被低估。上市公司为了实现融资,会操纵利润率。而普通的投资人对其无法分辨,在过度自信和故事性偏差的共同影响下,过早的买入低利润率的股票,期待这些股票快速地走出低利润率的困境从而大幅获利。

★ 质量因子策略的国内应用及产品规模

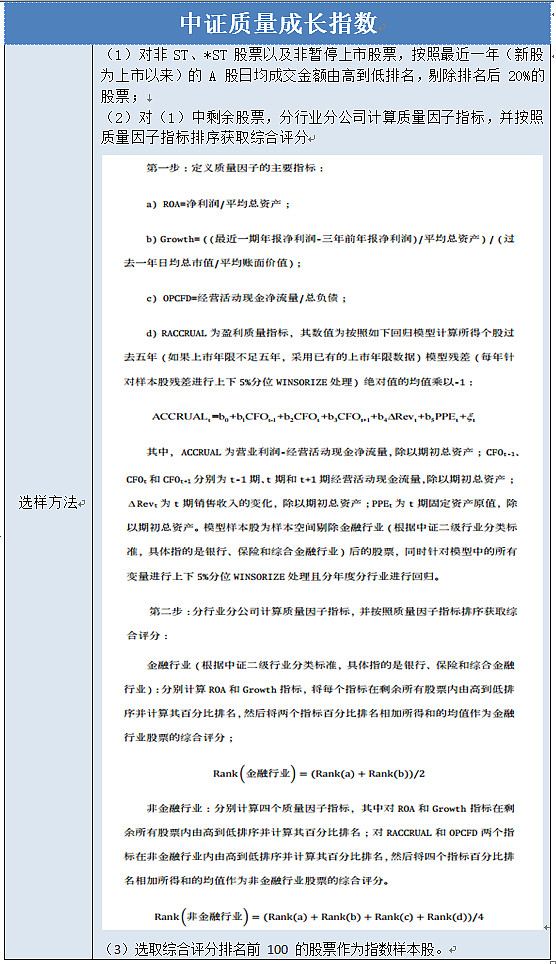

目前国内的质量指数较少,LV姐这里以中证质量成长指数(CS质量)为例,该指数从沪深A股中选取100只流动性好、盈利能力高且可持续、现金流量较为充沛且兼具成长性的股票作为指数样本股,以反映沪深A股市场盈利能力高且可持续、现金流量较为充沛且兼具成长性的股票的整体表现,编制方法如下:

在对应的基金产品上,目前国内的质量因子策略基金也相对较少,产品数量为4只,两只单因子,两只多因子,合计规模为0.68亿。(注:数据来源wind、景顺长城,截至2019.4.30,布局数量=已批复未募集+正在募集+已成立)

虽然眼下质量因子策略及相关产品在国内相对匮乏,但LV姐相信,随着入摩入富进程的加速,外资大幅涌入A股市场,将有助于促进A股国际化进程,改善国内股票投资者结构和投资生态。在这些利好因素的促动下,质量因子策略将会受到越来越多的机构乃至普通投资者的关注。

注1.《“海量”专题(111)——质量因子》海通证券 2019.2.27

注2. 《Smart Beta的前世今生——指数化投资研究系列之三》光大证券 2019.4.17

注3.《聪明贝塔策略在中国市场的表现》S&P Dow Jones Indices 2019.3

@今日话题 @蛋卷基金 @景顺长城 @银行螺丝钉 @持有封基 @大彤哥跑跳碰 @身没动心已远 @望京博格 @实况神圣 @静气 @沉默元素 @指数基金 @贝塔总动员 @徒步投资笔记 @只需要五次 @Passion启航 @翌日明星 @老罗话指数投资 @老司基一枚 @养基司令 @格雷费舍 @奥哈马的巴特菲 @上善山水 @哆啦A梦睿 @forcode @老黑01 @Ricky

$上证指数(SH000001)$ $景顺长城中证500低波动(F003318)$ $深证成指(SZ399001)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成景顺长城基金管理有限公司对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。