阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的持仓股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

引言

正所谓“不知其害者,不可谋其利”

投资一家公司,除了了解它是做啥生意的、优势是啥,还需要知道其潜在的风险有几何,如若脑中对此空茫茫,恐怕日后愁倚顶楼中

尽管,投资一家公司我们无法穷尽其所有,但在有限的范围内,我们还是应该尽可能挖掘其潜在的风险,这样可以让我们有前车之鉴,看见这家公司不好的一面

以上为本篇第一部分——风险

此外,本文将阐述个人对鱼跃的估值,这是鱼跃系列文章中,最不重要的一部分,甚至你不看都行

为什么?

因为,估值是非常具有主观性的行为,其过程夹杂着个人对商业的理解、对安全边际的追求、对行业未来发展的乐/悲观、对护城河宽窄的看法等等

所以,可能对我而言是这个估值区间,对你而言又是另一个区间

正因此,如果认可,绝非证明我的英明神武,而只是正中下怀罢了,如果不认可,也无需撰写长文讨伐我,只需嗤之以鼻,帅气离场即可,何必相看两生厌,对吧![]()

※系列文章:

一个小请求:每篇系列文章都是我收集大量原始资料、独立原创的,如果此文对您有帮助,请帮我点赞、在看、收藏、转发,这是我创作更多优质内容的动力,感谢![]()

正文

风险部分

前文有提及,鱼跃这盘生意,是巴菲特所说的“顺风”行业下的生意

也因此,在我有限的认知范围内,个人认为,其风险基本难成气候

在此处,我将其风险分为六点——其中4假1真,1半真半假,如你所想,只有“1真”是本文重点阐述的内容,其余部分,薄如蝉翼,基本属于一捅就破,无需花费太多笔墨

好了,让我们开始吧😎

假风险1.监管方面,过于宽松/过于紧缩的风险

宽松方面,意为:在医疗器械管制上,医疗器械注册证门槛大幅降低、医疗器械企业相关资质取得门槛大幅降低、医疗器械企业日常管理大幅宽松化的风险。

商品/服务的价格受供求关系影响,围绕价值上下波动,这是市场经济的客观规律

这种情形如若发生,毫无疑问将使市场上涌现出更多的二类医疗器械产品——中翻中:供给多了,结果就是将市场搅得天翻地覆

但是依我愚见,这种情形断然不可能发生,这一方面是鉴于我国历来往左走的传统——宽松是不可能宽松的,给你缩紧点倒是可以商量

另一方面也是基于医疗器械行业发展的趋势性,未来的医疗器械企业,产品多元化和智能化等为大势所趋,这种趋势,也驱使老大多采用一刀切的管理办法——严点总是没错的

所以,宽松方面,pass。

紧缩方面,意为收紧医疗器械企业的监管,包括但不限于提升准入门槛、提高取证难度、加大日常监管力度

这种情形有发生的可能,且可能性不小

如何看待?——适度紧缩对鱼跃而言有益无害,如若极度紧缩(例如极大限制取证数量、极大提高资质取得门槛、企业监管变态式日常化等等),则会对鱼跃产生不利影响

当然,这是基于极端化的预想,这种情形是否会发生?个人认为,基于监管者以下执政思路,极度紧缩的政策几乎不可能推行:

①对人民群众健康生活的重视,使监管层无意缩减医疗器械产品的供给,否则将抬高医疗器械产品之售价;

②人民确实有该领域的消费需求,满足这种需求,对维稳、提高劳动力生产水平等方面具有诸多裨益;

③二类医疗器械行业,实际上属于可选消费,其产品大多“很久才买一次”、“买一次用很久”、“价格不会高到掏空几个口袋”,基于这一点,监管者并无极度紧缩的动机

④外资企业一直对我国广袤的市场虎视眈眈,而二类医疗器械作为附加值高的产业,监管层必然不可能拱手让它,扶持好国内的二类医疗器械企业才是明智之举

所以,紧缩/极度紧缩方面,pass。😎

假风险2.企业质量体系问题

之所以拿这一点出来谈,是由于鱼跃近年来,常被通报“药监局飞行检查”出现问题

所谓“飞行检查”,就是检查部门在不提前通知的情况下,直接至企业进行现场检查

而鱼跃“飞检”出的问题,大多是“东西没按规定放好”、“应该标识日期的未标识”、“部分应记录的内容存在缺失”

——这种问题背后是鱼跃未能达到老大的相关要求

但是!说句不好听的,这种要求,是坐在办公室内的专家制定出来的,在执行起来可行,但是,繁忙的车间在运转过程中,要落实到位并不容易

这种荒诞、魔幻的要求在现实中有很多,例如电动自行车一定要装踏板,这种踏板不仅安装位置难以发力蹬,导致鸡肋,还会跟着车轮转动而转动,对驾驶者安全构成威胁

所以,这一规定的推出,受到广大使用者的严词抗议

这就是此次“飞检”出现问题的缩影,拿去简单类比一点毛病都没有

不是说这种要求不好,鱼跃故意不满足,而是过于苛刻,难以落地,如此空中楼阁,在实施上怎么可能不存在阻力?

况且,自飞行检查实施以来,没有一家企业是零缺陷通过的,这一点,也侧面佐证了我的看法

因此,这里将企业质量体系问题列为假风险

假风险3.未来潜在的低价竞争风险

这种情形可能发生,但对于以“产品组合多样化”为护城河的鱼跃而言,构不成重大威胁

例如,三诺部分血糖仪产品,确实存在价格明显比鱼跃低的情况,但我仍认为难成气候,理由有三

①能意识到应该买家用医疗器械的群体,大部分其家庭收入水平应是不错的

因为血糖、尿酸、血压等疾病有个统称——富贵病

这类慢性病,大多是由于患者长期以来“管不住嘴”所致,通常而言,这类患者对小几百块的医疗器械价格敏感度不会很高

②相对而言,家用医疗器械作为机器产品,大多数消费者都会有这类想法——“能力范围内买贵的”“贵的=耐用的”

③最重要的,鱼跃的“产品组合多样化”能有效抵御这种风险

产品组合多样化方面,至少在国内市场,鱼跃拿着望远镜都找不到对手。😎

这意味着,如果有一家企业发起价格战,且鱼跃被迫应战,那么结果也只是“拿其中一个业务板块跟你玩”,难以动摇鱼跃的根本

除此之外,鱼跃的强势供应链,也能使其在面对价格战时有底可托

这,就是将未来潜在的低价竞争风险列为假风险的理由。

假风险4.管理层风险

相对而言,鱼跃这门生意对管理层的依赖性较高,这意味着,管理层最好别犯啥大错

在管理层风险这一方面,说的是众所周知的历史事件——老吴的骚操作

这些骚操作,概括起来就是上市之初内幕交易、在股市上短线交易两码事

此处,有一则文章详细梳理了其始末,以及读者自己的看法:

网页链接(直接复制打开,雪球作者:铁馬冰河)

我基本认可该文对鱼跃黑历史的看法

但是从今日来看,老吴的黑历史产生的负面影响并不大,并且,自老吴2019年卸任至今已过去接近5年

因此,此次事件,对股东而言可以说几乎不存在负面影响

彼时与此时相比,反倒是当初的小鱼越来越壮硕了。

半真半假风险:并购方面的风险

并购方面的风险,囊括起来有三点,都是不痛不痒,难以造成重大危害的风险。

1.管理能力跟不上并购扩张的步伐

前文中的曼吉士正是这一风险的体现,这一风险前文已有论述并给出结论,没有什么难懂的地方

但为何将其归为“半真半假风险”?

——实际上,还是取决于两方面:①是否存在困难的客观经营条件;②鱼跃“想做”还是“不想做”

前者是宏观条件所致,无法改变、无法躲避、只能承受

后者是鱼跃可发挥主观能动性,从以往的经验看,只要鱼跃想干,大概率是能干成的

一半是“只能承受的困难的客观经营条件”,一半是“只要想干,大概率能干成”,所以,“管理能力跟不上并购扩张的步伐”,为半真半假风险。

2.出高价,为梦想窒息

以史为鉴可以知兴替,纵观商业发展史,过分溢价收购,是压倒企业的稻草之一

通用电气在这一方面非常具有发言权。

21世纪初,通用电气连续公布三起收购案,其中两笔作价都非常高,这种不理性的并购,埋下了资产负债表恶化的种子,最终于2018年金融危机之时重挫通用

从此案例中,我们能看出,并购虽不是坏事,但一定要警惕为梦想窒息的高价收购

在鱼跃的并购中,确实有几笔并购是溢价收购

但回过头看,这几笔溢价收购并未对鱼跃产生巨大危害,相反,一些溢价并购还增强了鱼跃的科技力:

一来由于鱼跃有意控制步伐,所以涉及金额小,从历史上看,鱼跃在溢价收购中绝不挥金如土;

二来虽溢价,但确确实实能给鱼跃带来协同,转化为技术、渠道上的增益

所以,一方面,此处将“出高价,为梦想窒息”,也列为半真半假风险

另一方面,投资者也应跟踪鱼跃未来的并购,看是否出现“既无协同效应,又高溢价”的并购,若有,就要打个问号了

3.多元恶化

这一方面,投资者只需把握好一个点即可:

在未来二类医疗器械看不见天花板的时期内,鱼跃应该老老实实,所作出的并购活动,应局限于医疗器械行业内——这是我对鱼跃的“苛求”![]()

如若业务还看不见边际,就把手伸到与主业无关的业务中,那么投资者就要考虑管理层背后的有无合理动机了。

真风险:家电企业掠夺市场的风险

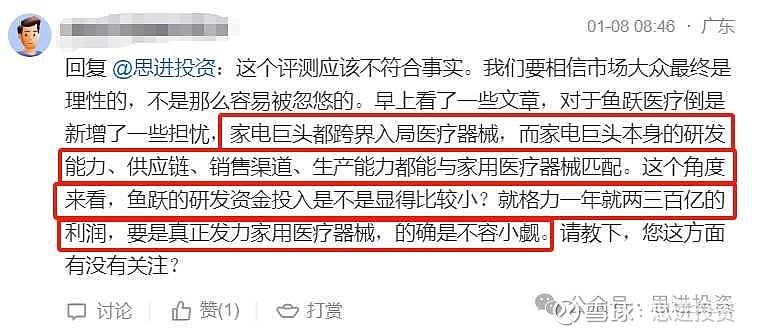

早在我发表鱼跃医疗③丨万字长文,详解鱼跃竞争优势&成长空间(上)一文后,就有读者留言:

这是一个非常好的问题,此段文字简而言之,就是:家电企业掠夺市场的风险

开宗明义:确确实实,家电企业正在进入医疗器械市场,但医疗器械细分领域众多,从这个大视角来看,家电企业入主医疗器械行业,一部分并非同质化竞争,换句话说,跟鱼跃同属一个大行业,但不是一窝的;但有一部分,就是真刀真枪往要害里戳了

别抬杠,往下看

长话短说,以当前三大家电巨头格美海为例,能对鱼跃产生威胁的,有且只有海尔,当然我还是总体对这三家企业进行简述,以期读者能明白为啥这么说

先就美的开始吧

1.美的——业务真是广

或许是我愚昧,美的入主医疗器械领域这一举动我不看好,坚定不看好;但我绝对支持,坚定支持。

为啥?涉及领域太广,业务又难以协同

在美的医疗器械领域的布局中,基本跟鱼跃的家用医疗器械不沾边,它干的是啥玩意?

太多了,例如影像检查诊断设备(没错,就是万东,美的给鱼跃科技接盘了)、临床手术设备,还有许多诸如“智慧医院场景解决方案”等业务,这些业务,概括来说玄之又玄,甚至字都认识,连起来读就是不明白啥意思

仔细读过并购系列文章就能反应过来:前两者或许能产生协同,但后者就谈不上协同了

这样的业务,或许如美的所说,真的能拯救万民于分分秒秒之间,功在当代,利在千秋

我绝对无意否定这种行为,甚至我举双手赞成这种为满足社会需求、不断精进的壮举,多少褒扬都不足为过

这种行为,如若能产生可观的自由现金流,当然是好之又好

但是,投资者们,请不要忘记,最终使你获益的,必然是企业自由现金流的不断增加,如果未能满足这一前提,或许我们只能悲壮地说一句,我们不愿意为此埋下种子,因为未来,大概率长不出苍天大树。

所以,这里可以初步断定,美的入主医疗器械,并未能对鱼跃构成实质性的威胁,但在此,我愿意为美的“尊重生命的每一秒”的使命,表达我至真至切的敬意。

2.格力——似乎并不专注

格力医疗器械领域的正式开拓,始于2020年

原因众所周知,但是在这一方面,格力在医疗器械领域的表现似乎并不专注

疫情初期,格力生产的医疗器械主要与防疫相关,如口罩、额温枪、医用护目镜等等

浪潮褪去后,格力的医疗器械板块似乎路径不明,专注度并不理想

根据年报,格力涉足的有医用防护品、实验室设备、移动医疗设备等领域,一方面,这些领域,明眼人一看就知道并不与鱼跃产生竞争关系;另一方面,这些业务,似乎只是为了“凑数”的——方便跟投资者说,咱们也往医疗器械行业来一脚如何?

为啥这么说?

因为“医用防护品”,就是口罩之类的产品,这从疫情之初就开始做了;“实验室设备”,猜想是实验室净化空气、消毒的相关系统;“移动医疗设备”,则是移动核酸检测设备

所以在此我悲观地认为,格力进入医疗器械领域,或许如董小姐所说,是特殊时期上级派发的特殊任务,这种任务所产生的业务是“被推着走的”,或许过几年,进军医疗器械领域的豪言壮语,终将化为云烟。

3.海尔——警惕肘腋之患变成心腹大患

如果说格力、美的两巨头在医疗器械领域的发展上是路径不明,那么海尔的表现,可以说绝非池中之物

海尔在医疗器械领域的布局可谓广泛,其中有已上市的“海尔生物”,但这一公司主要提供“低温存储解决方案”,这一业务,基本上可以理解为一门“为生物样本/医药药品/试剂/疫苗等提供低温存储”的生意

这门生意与鱼跃无瓜,直接pass![]()

但海尔名下的“江西海尔医疗科技有限公司”等经营实体,就值得我们注意了——因为其业务“真刀真枪往要害里戳”

从海尔在各大电商平台的家用医疗器械产品上看,实际上大多数品类都不是自研自产的,说再直白点——海尔不少品类,都是贴牌而来

这里简单梳理了一份表格:

海尔在电商平台主要销售以上医疗器械,其中,除了江西海尔是“自己人”,其余基本都是贴牌生产

从我短浅的目光来看,未来的海尔绝不满足于“贴牌”

这里就要提及一个简单却不容易说清楚的商业知识:

①绝大多数创业者(包括海尔)初入一个行业,基本是不具备渠道、技术、产能、市场等资源的——其中市场又是重中之重,没有市场,一切白谈

②彼时彼刻,手上资金又有限,那么,在此情况下,怎么做呢?

③简单的商业知识是:先有市场,再有产能

④要先有市场,肯定要先有产品

⑤要有产品,一是自己建生产线,自产自销,当然,别忘了,此时你连最基本的市场都没有,所以,这条路只建议人民币玩家去走;

二是贴牌生产,这种“拥有产品”的方式,将极大降低固定资产投资成本、充分地利用代工方积累的技术经验,甚至将包材、原料等压力,转移到代工方——后者,就是海尔当下在做的事情

所以一切都清晰起来,我们可以看到,当前的海尔,正悄咪咪地暗度陈仓

或许,它正在走的,是我国不少知名企业此前走过的路——①先通过贴牌拥有产品,来做市场;②等万事俱备,再建设自己的生产线

其中,①海尔已经在做了,并且,如若顺利,未来海尔将往②走,届时,如若海尔在渠道、并购、产品组合多样化等方面持续发力,那恐怕将成为鱼跃的劲敌

当然,这仅仅只是我结合部分企业的发展路径所作出的猜想,未来海尔会不会这么走,我不确定

当下,如何看海尔?

①当下的海尔,看似清风吹浮萍、掀不起大风大浪

请注意“看似”二字,意为“表面看起来”

在正面战场上,海尔所拥有的产品品类远比鱼跃少,具备的生产优势远比鱼跃薄弱,渠道优势、并购经验也远不及鱼跃,因此,总体而言,当下的海尔对鱼跃而言,仅仅只是“肘腋之患”

②但可别忘了,海尔作为国内知名企业,其品牌、资金,甚至于其渠道优势都是十分明显的

品牌、资金这一点不言而喻,九州之下,谁不识海尔?账面上除去有息负债外,接近275亿元的类现金资产可不是闹着玩的

此外,渠道只能算半个优势,毕竟,医疗器械产品需要持有医疗器械经营许可证才能销售,当前海尔的渠道以家电为主,这一点并不能构成实质性的威胁

③因此,未来的海尔,完全有野心、有实力、有把握,在正面战场上与鱼跃一决高下

但若以此就宣扬“亡鱼论”,也大可不必😂,至少当下看,海尔与鱼跃相比,有三不及

理由如下:

①产品组合多样化方面,海尔不及鱼跃

鱼跃的产品可不止家用医疗器械,还有许多咱们平时看不见的临床医疗器械、感控消毒产品正在大卖

就算只拿家用医疗器械出来谈,鱼跃的品类也远比海尔丰富、制备工艺也比海尔精湛

②渠道方面,海尔不及鱼跃

这里就不长篇大论了,详见鱼跃医疗③丨万字长文,详解鱼跃竞争优势&成长空间(下)

简单概括,当前海尔在院内/院外渠道、线上渠道、海外渠道,是无法与鱼跃掰手腕的

③并购经验方面,海尔不及鱼跃

医疗器械的生意确确实实不算高门槛,但是,想做得好、想活得久,可不是敲敲键盘就能达成的

繁多的品类如何获取,并购是捷径,能不能消化好,更是重中之重

海尔在这方面做得如何?至少此时,我还未见得相关事实,证明其在医疗器械领域拥有成熟的并购经验

而纵观鱼跃并购史,鱼跃不仅在并购上做得不错,在消化上也做得OK,甚至还把手伸到海外去,这一点就不赘述了,并购系列三部曲已经写得够详细了😂

所以,发现了吗?鱼跃系列文章自始至终,前后呼应,海尔的三不及,正好对应了鱼跃四大护城河的其中三个

所以,请别再敲敲键盘,甩下“没门槛”、“同质化”几字,就拂袖而去

商业世界纷繁复杂,没有调查就没有发言权,妄下定论不会显得多明智,但肯定会显得很蠢笨。

至此,风险部分,结束😜

估值部分

估值方面,我采用的是老唐估值法

这种估值法只适用于特定生意:净利润为真、净利润可持续、维持当前净盈利无需大额资本支出

说实话,做生意之前,我对这三点的“含金量”一无所知,直到自己经营生意,才知道,一门生意若能做到以上三点,称之为印钞机也毫不为过

通俗点讲,以上三点对应如下经营特性:

①净利润为真——意味着这笔生意“赚来的钱”不是纸上富贵,而是放在公司账户上随时可支取的真金白银

这种生意,可能出于周转上的需要而存在应收款,但最终,经营活动产生的现金流量净额与净利润基本可对上号,中翻中:净利润最终基本可转化为现金

②净利润可持续——意味着经营者的这笔生意具备可持续性的竞争优势,换言之,在可预见的未来,这门生意将持续为股东赚取真金白银

③维持当前盈利无需大额资本支出——意味着你赚来的真金白银,拿去花掉,对你继续赚钱没有任何影响,除非你需要扩大再生产

这一点最不好理解,但直击做生意的要害,举个正反例子

正面:假设2023年净利润为100元,并转化为现金,且当前账户上有且只有这100元,接下来,即使你把这100元花掉,也不影响你2024年继续赚这100元

这就是“维持当前盈利无需大额资本支出”,用老巴的话讲,就是赚来的钱基本都是“自由现金流”

但有些生意就不尽然了

反面:假设10年前,你花100万元买入一批机器,并且每年折旧费用10万元,这批机器一年可以给你带来10万元的净利润。那么到今日,10年间你累死累活赚取了100万元,满怀欣喜地打开财报,才发现由于机器折旧,这十年来,你的净利润为0,机器历经风霜也即将报废,这时,为了“维持当前盈利”,你该咋办?——继续买机器

上文两个例子有点简单化与极端化,真实的商业世界表现形式并不如此,但是殊途同归,最重要的是,投资一门生意,一定要投资一笔最终账面上有大堆真金白银的生意,而不是剩下一大堆机器的生意

显然,鱼跃的生意是适用于老唐估值法的,此处字数已达7300字左右,如果详细展开,恐怕文字到1.5万字才能勉强打住

所以,结论在上,日后有时间,再写一篇展开文章

有了以上铺垫,我们终于可以开始估值了

到此,就进入“念咒语”、“套公式”的阶段了:

当前,无风险收益率约为3%~4%——因此,合理市盈率约为25~30倍

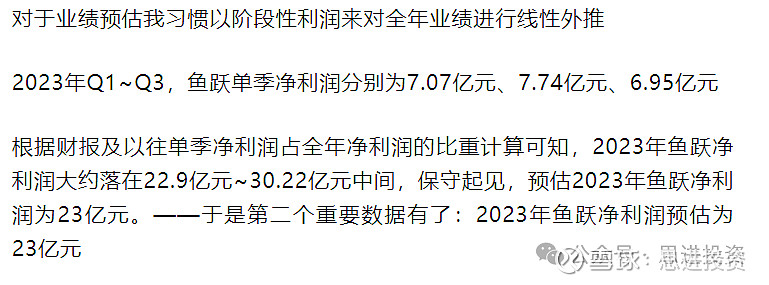

早在23年12月,我在公众号写下(但因工作忙,没写完,所以没发表🥺)个人对鱼跃2023年业绩的预测:

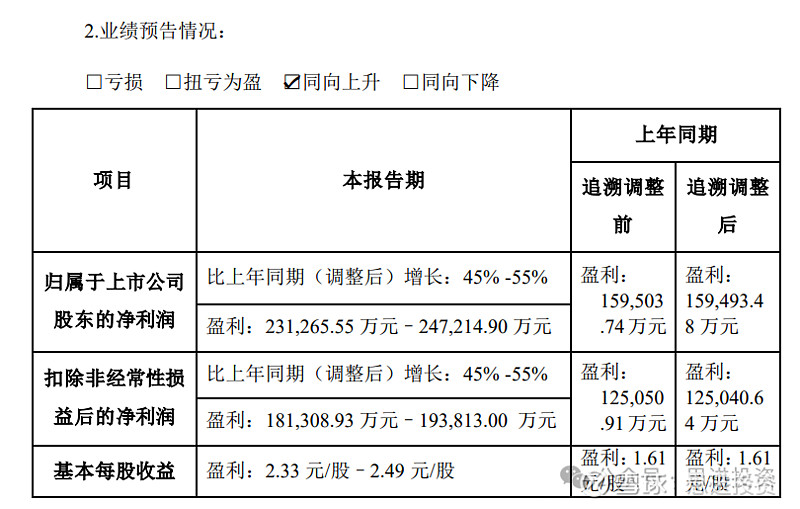

2024.1.26,鱼跃发布了业绩预增公告:

因此,个人预测净利润正好踩在业绩预告下沿

注意!这里绝对无意要证明我的英明神武,甚至我更希望你觉得我马后炮,因为业绩预测这件事,就连董事长自己都无法做到,更别说纳米级股东的我

所以对业绩预测我一直秉持一个态度:估对是幸运,估错是常态,预测的目的,只是为了最终估值时一眼定胖瘦而已![]()

由此,2023年预估鱼跃净利润为23亿元,并且根据历史净利润增速以及个人的保守取值,预计未来三年鱼跃净利润增速为12%,则三年后,鱼跃净利润预估为23亿元*1.12³≈32.31亿

因此,三年后鱼跃合理估值约为32.31亿元*27.5倍=888.53亿元——直接取888亿元

也即当前买点为888亿元*50%=444.27亿元(简单视为444亿元)以下,年内卖点为23亿元*50=1150亿元。

注:年内卖点其实有两个,一个是上文1150亿元,另一个为三年后合理估值*150%——即888亿元*150%=1332亿元。但因“孰低”原则,选取1150亿元为年内卖点。

至此,估值完成,理想买点为444亿元以下,理想卖点为1150亿元以上

买点买,卖点卖,中间装不在

此外,鉴于个人对鱼跃的理解,以及其盈利能力确实谈不上绝佳、至多只可称为二流生意、对管理能力的要求较高等,因此,赋予其仓位约15%左右,如若有更加低估的价格,至高增持至20%仓位

——完,就是这么简单。

后话

说实话,一开始写鱼跃系列并没有想到会受到大家如此抬爱,在这里要感谢大家的关注,以及提出的质疑、意见

在动笔之前,我对鱼跃这门生意、竞争优势等方面的认知只存在于脑中,随着一份份年报、研报以及相关公告的阅读,鱼跃发展的脉络、每笔并购的轨迹也逐渐了然于胸

在此过程中,我也逐渐清晰地感知到鱼跃的脉搏,感知到其生命力,在字里行间,仿佛看到那条扑腾着的小鱼,一步步成长壮硕

后续,我也会随着鱼跃的发展,适时更新对鱼跃经营的所见所闻

至此,鱼跃系列分析文章,完结![]()