$鱼跃医疗(SZ002223)$ $汤臣倍健(SZ300146)$ $洋河股份(SZ002304)$

阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的持仓股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

引言

并购系列前两篇文章中,我们分析了苏医厂、镇江康利、优阅光学、苏州日精、上械集团(以上为上篇);华润万东、中优医药、曼吉士(以上为中篇)

本文为并购系列下篇,也是并购系列最终篇

此处,将对“眼科医疗器械”系列并购做初步总结,以及鱼跃参股公司美诺医疗做个简单介绍,并聊聊我们相对熟悉的凯立特

最后,聊聊个人对鱼跃并购的粗浅看法&总结,并购系列就算圆满画上句号了![]()

※系列文章:

一个小请求:每篇系列文章都是我收集大量原始资料、独立原创的,如果此文对您有帮助,请帮我点赞、收藏、转发,这是我创作更多优质内容的动力,感谢![]()

正文

(九)参股——2017年,美诺医疗

●出资

2017年,鱼跃与其母公司“鱼跃科技”,各自出资1327.37万美刀,分别认购“美诺医疗”19.33%股份

注意,虽用美刀结算,但实际上,美诺仍是一个出于避税考虑注册于开曼群岛,主要于上海江苏生产产品、销往海外市场的企业

●美诺是干啥的

美诺主要生产并经销以感染控制、抗菌涂层和安全无针为核心技术的一次性医疗器械系列产品

这是耗材。

所以第一次看到这个名称,我猜想大概率美诺的盈利能力不错,但经营数据给我浇了一盆冷水

自鱼跃入股以来,美诺的营收虽节节高升,从2016年的5.89亿元增至2022年的10.43亿元——这也是美诺营收首次突破10亿元

但相对而言,比营收重要的,还是净利润

这几年间,美诺净利率至高也就在4.5%左右,仅比无风险收益率略好,但这种“好”,只是“偶尔好”,而不是“常常好”

这种不理想的净利率,一方面是因为经营模式特殊——美诺采用国内生产制造、产品销往海外的经营模式,即在上海、江苏生产产品,并通过中国香港、美国两个子公司实现海外销售

这种生产端与销售端链条较长的经营模式,造成了中间会有一定的“损耗”,所以,该经营模式,对净利率的低迷做出了不可磨灭的“贡献”[好失望]

另一方面,由于美诺的生意涉及六大业务版块,且发展非常倚重研发投入,结合其产品来看,四费中投入最大的应该是研发费用,所以个人猜想,净利率低的另一原因,应是研发投入大导致研发费用较高

所以,这笔参股可以初步猜测:是求协同,而非求效益,事实证明确实如此,下文详细聊聊。

●参股美诺的会计处理

此次认购,将美诺化为鱼跃的联营企业——不像中优、上械、苏医厂等子公司,鱼跃对它们的“调遣”无需商量,只需按自己的战略意图,运筹帷幄即可;

而美诺则不然,对美诺,鱼跃无法控制其经营和财务决策,但是能对其施以重大影响。此处所谓的“重大影响”是啥?卖个关子,下文再给出答案

自此,鱼跃在资产负债表上形成一笔0.92亿元的采用权益法核算的长期股权投资——详细点讲,就是未来美诺当年的利润或亏损,将按持股比例计入鱼跃利润表的投资收益之中

当然了,这里只是蜻蜓点水这么一说,如有需要,以后将会出篇文章详细说明

●回答上文两个问题

上文有两个“关子”,一是“参股美诺确实是求协同,而非求效益”;二是“鱼跃能对美诺实施重大影响,那么此处的重大影响是啥?”

这两个关子,直接指向一个要点——鱼跃参股美诺后,能达成何业务合作?

总体而言,双方的合作集中于渠道和产品两个领域

△渠道方面——一荣俱荣

渠道上,鱼跃与美诺,在共享各自的院内渠道、OTC&电商渠道,以及家庭护理市场上达成共识

①“鱼跃之利”

此次参股后,鱼跃将负责美诺旗下主要产品在国内院内市场、家庭护理市场、OTC&电商渠道的销售

此外,在合理合法合规的前提下,鱼跃将向美诺支付一笔款项,以取得美诺当前手上代理/未来将代理的国际品牌产品,在中国市场的销售代理权

②“美诺之利”

同时,美诺也可以在鱼跃海外空白市场,代理鱼跃的产品,这种代理模式,也使得鱼跃的海外渠道优势得到一定程度的加强

这,就是“一荣俱荣”的由来。

△产品方面——他山之石

如若对前几篇文章有印象,那在看到美诺的主营业务之时,便能秒懂鱼跃入股的意图

——借助美诺能力圈“一次性医疗器械系列产品”,拓宽自己在院内渠道的临床耗材产品品类的多样性,进而拓宽“产品组合多样化”的护城河

这不是小鱼第一次干这事了,具体有啥前车之鉴,这里留给你仔细想想![]()

(十)眼科医疗器械的初步布局——2019年六六视觉&江苏视准、2022年乐润

眼科医疗器械市场空间巨大,这一点不言自明,正是看到这一点,鱼跃于2021年,将眼科业务纳入潜在发展业务——与此同时,纳入潜在发展业务的还有急救板块、智能康复板块

需要打个预防针的是:或许是初次涉足眼科医疗器械行业,又或是当前该领域暂未成为鱼跃的核心业务,目前来看,该领域的并购活动谈不上理想

为方便读者阅读,此处我直接将涉及眼科医疗器械领域的并购/投资活动,打包于此

●出资

鱼跃正在为眼科器械业务的发展扩充后备军。

2019年10月末,鱼跃以0.37亿元收购了六六视觉95.95%的股权,并于2020年1月增资0.6亿元,最终,鱼跃持有六六视觉股权比例为96.67%——即鱼跃合计于六六视觉投入0.97亿元,截至目前,合计持有六六视觉96.67%的股权

2019年10月,鱼跃拟以4200万元参股江苏视准,此次注资完成后,鱼跃将持有江苏视准20.96%的股权,其后,于2021年、2022年分别投入641.5万元、628.5万元现金——至此,鱼跃合计投入0.55亿元,持有江苏视准21.04%的股权

2022年鱼跃斥资0.89亿元,收购原股东所持有100%的乐润股权

至此,鱼跃完成了眼科器械领域的初步布局。

●简介

△六六视觉

六六视觉,一家位于苏州专注于眼科医疗器械产品的企业,其主要产品是日常我们较少接触到的——眼科显微手术器械、眼科电子诊疗器械、眼科激光医疗仪等系列产品

实际上,六六视觉这家公司的资产负债情况十分恶劣,甚至称之为鱼跃最失败的一笔并购都不为过

截至并购前夕(2019年5月末),六六视觉账面上合计资产0.94亿元,负债1.85亿元,净资产-0.91亿元——资产负债表实在难看

注意,这直接导致该笔并购于2020年产生1.07亿元的商誉,这说明鱼跃为收购六六视觉支付了充足的溢价

接下来,如若盈利能力未能提升,进而传导到股东权益未能好转,那么计提商誉减值也成为顺理成章的事。

2020年、2022年,鱼跃分别对六六视觉计提0.3亿元、0.54亿元的商誉减值。至此,鱼跃在六六视觉上投入资金0.97亿元,计提商誉减值0.84亿元

所以截至目前,我将六六视觉定性为一笔失败的并购,甚至是鱼跃最失败的一笔并购。

△江苏视准

这是一家成立于2015年9月,主营隐形眼镜业务的年轻企业

早在成立当年,视准就建立一条月产能120万片月抛产品的量产线

该笔并购,实际上也是并购系列开篇所讲的 “三买一求”中的“买技术”、“买时间”,因为自15年建设生产线以来,视准经过三年才取得相关资质认证,到19年5月才具备出货能力

或许是有六六视觉的前车之鉴,又或因隐形眼镜业务与鱼跃主营业务关联性不大,鱼跃在该笔并购上十足谨慎

该笔投资,资金投入仅为0.55亿元,持有股权比例也仅为21%多,相比于鱼跃充裕的类现金资产,可以说是九牛一毛

△江苏乐润

江苏乐润,同样是从事隐形眼镜生产制造的企业,此笔并购,主要目的为获取乐润手上多种护理液产品与五张三类医疗器械注册证,与江苏视准在业务上产生协同

●小结

这三笔并购尤其是六六视觉,暴露出鱼跃的并购管理仍有待加强,六六视觉可以说是鱼跃并购史上的最大败笔,但是,我们也应站在鱼跃的角度去考虑这笔并购:

一来,并购六六视觉所涉及的金额极低,合计仅为0.97亿元——不到一个亿,这对于23年净利润23+亿、扣除有息负债仍有53.93亿类现金资产的鱼跃而言,不算一笔大资金

二来,眼科医疗器械领域实质上正处于起步阶段,即使跳出这一领域,在并购之路上犯点小错,又何足挂齿?

——老巴在投资之路上也犯过不少糊涂,高估不卖可乐、买入彼时以纺织为主业的伯克希尔哈撒韦、卖出迪士尼/麦当劳等等,这些可不是年轻的我给年迈的老巴扣帽子,是老人家自己亲口承认的[好失望][好失望]

个人认为,未来的鱼跃绝对会继续犯错,甚至我可以坚决肯定,只要涉及股权交易——无论并购或参股,只要涉及投资,在漫长的生涯中,必然会犯错,无论老巴、鱼跃、你我,都无法避免!

我愿在此盖上红手印,以示我的坚决![]()

但是,只要鱼跃对“没把握的并购”,所注入的金额有限、能够及早脱身退出,那么今日所犯的小错误,或许在未来某天,会有“四两拨千斤”的奇效

这一点,我满怀信心![]()

(十一)老朋友——2021年,凯立特

有追更的朋友都知道,早在鱼跃医疗②丨鱼跃的“宿命”一文,我就对鱼跃并购凯立特进行相对全面的梳理,包括作价、并购原因等,所以,此处我跳、我跳、我跳跳跳~![]()

当然,你是懂我的,在写文这方面,我从不苟且了事![]()

这里不留空白试卷,此处,我将站在更宏大的视角——详谈鱼跃血糖业务从0到1的过程,一方面,看看鱼跃如何从无到有,另一方面,看看鱼跃是如何与凯立特相遇

希望字里行间,能引发读者思考——该业务发展过程中,鱼跃因何而成功?

●血糖板块发展史——万丈高楼平地起

时间追溯至2011年

这一年,是鱼跃开拓血糖板块的元年。彼时,鱼跃并没有任何血糖“产品”,所有的所有,可以称之为“从零开始”

赤手空拳中,鱼跃计划从组织架构、产品及配套的初步规划、生产线的初步布局入手,当年,就完成了血糖板块的“基础设施建设”

彼时的鱼跃是弱小的,账面上虽没有任何有息负债,但类现金资产仅有3.3亿元,与今日相比,可谓云泥之别

如此开拓血糖板块也是可以理解的——此一时,彼一时,从当初到今天类现金资产的多寡对比,是鱼跃的成长的缩影。

经过约一年时间的准备,2012年,血糖板块基本上在两个方面发力:生产端推进生产及产能突破,销售端开拓院内外市场(管理层称之为“医院与OTC同时启动战略”),其中重点开拓院内市场

当年2月份,鱼跃拿到医疗器械注册证,也是在这一年,鱼跃具备了血糖仪及试纸的规模化生产能力,并且不断改进生产线,突破产能瓶颈

此时,鱼跃对于血糖仪产品的推广思路已十分清晰,甚至于后来CGM产品的推广,也是师承BGM产品的推广思路

——即:血糖患者,基本上都是通过医疗体检/医疗筛查,而诊断出有血糖疾病,并且,前期基本上都是在医院治疗,与此同时,患者对医生具备天然的信任感,由此,在推广上,鱼跃斩钉截铁,率先在院内市场攻城略地

稍提一嘴,彼时,鱼跃已看到血糖业务虽长坡厚雪,但未来竞争并不温和,甚至在13年初,管理层悲观地认为未来该业务将进入红海市场

正是基于这种忧患意识,鱼跃才积极推进血糖产品在院内渠道的推广。

此举对于掌握血糖业务的主动权、话语权,拔得头筹以支持血糖业务长期发展,具有远期战略意义;

此外,在此过程中,鱼跃也不断改良产品,于2012年将血糖产品的稳定性、准确性进一步改进,并得到如北京301这类一流医院的认可

在2013年,稳步扩产、扩销为主题词,这一年,鱼跃的血糖板块真正意义上走入正轨。

这一年,鱼跃增设一条血糖试纸生产线,预计于13年底或14年初可正式投产;此外,销售端的推进也有条不紊的进行

鱼跃开展血糖产品生产&推广的思路,实际上有很多细节能透露出其专业性、长远性,具体表现如下:

①在血糖试纸产品投产之初,实际上其成本是略高于同行的

但在此过程中,鱼跃并没有因成本问题而放弃对品质的追求,这并不意味着成本控制不重要,而是“在工艺完全成熟之时,才能考虑成本控制的问题”

②站在今天回头看,我们已经知道在推广上鱼跃采用院内优先的模式,但实际上,院内市场推广难度更大,且院外渠道特别是OTC渠道在起量上并不慢,而鱼跃这种由难至易的抉择,实际上也体现了其专业性、长远性

细节可以体现管理层的水平,上述问题实际上是利润与品质、将有限资源进行长远发展规划的取舍,这种取舍很大程度上影响了这家公司的未来走向

2014~2016年,这几年间是鱼跃的密集并购期,彼时鱼跃将苏州日精、上械集团、中优、曼吉士等企业纳入自己的医疗器械版图

2016年,血糖产品总体营收首次接近1亿元,增长率达到50%以上,院外市场基本与院内市场五五分,并且电商渠道增势强劲

2018年,鱼跃的血糖板块表现可佳,在品质、营收、储备上均有所建树:

△品质方面,在发展血糖板块的过程中,不乏有消费者看衰之声

但实验表明,在测量偏离值上,鱼跃血糖仪甚至比某些知名外资产品的表现更加亮眼,这背后是自2012年始至2018年间,鱼跃研发团队不断精进的结果

在不懈努力下,鱼跃血糖仪从无到有,从有到强,到2018年,已经可以与外资品牌在品质上掰手腕。

△营收方面,在鱼跃此前“优先发展院内,经消费者教育后,带动院外市场发展”的思路下,终于在2018年实现业务迅速发展

2018年,鱼跃在电商渠道推广血糖产品之力度空前加大,血糖板块营收首次接近2亿元,这是在16年首次接近1亿元营收规模后的又一次重大突破,也正是18年,鱼跃开始有了个“幸福的烦恼”——供给紧凑,产能开始不够用了

△储备方面,这一年鱼跃开发接近2年的新技术脱氢酶试纸正式投产,这一新技术的投入,将使血糖产品的稳定性、准确性更上一层楼

至此,鱼跃的血糖仪,发展到特殊的历史节点。

2020年,鱼跃许下一个希望——希望取得高度成熟的CGM技术。

鉴于CGM产品最大的消费场域为电商渠道(当然院内渠道也不可小觑),如若可取,会与鱼跃的“多级分类营销系统”护城河产生何反应?![]()

2021年,凭借强大的执行力,鱼跃将CGM收入囊中——这一年,鱼跃收购了本节主角凯立特,一举将CGM技术、CGM强大的技术团队收入麾下

2022年,迅速取得同行研发多年才取得的CGM医疗器械注册证——至此,一年许愿、一年收购、一年取证

行云流水,一气呵成。

这看似云淡风轻的背后,是鱼跃这十余年不断拓宽的“外延式并购的丰富经验”的护城河默默在发挥效用,并在并购后,借由“多级分类营销系统”,“点石成金”

实现CGM产品从0到1的跨越后,鱼跃并未止步

一方面,各项工作有条不紊地推进:CGM产品的拓展升级与新品储备、原有BGM团队承接CGM产品的销售工作、启动全球范围内的CGM人才引进计划、拿下海外主要市场注册证,等等

这一系列举措,推动CGM产品不断迭代,于2023年顺利拿到CT3、CT15等系列CGM产品医疗器械注册证;也推动血糖板块业务的持续爆发,具体看看每年血糖业务的业绩增速即可

另一方面,鱼跃的目光也不局限于CGM产品,对于当前国外前沿的“CGM与胰岛素泵形成人工胰腺产品”,鱼跃也正持续关注,但鉴于应用前景尚不明确,鱼跃秉持谨慎态度。

在相关技术成熟之时,选择与拥有成熟产品的公司合作,是鱼跃一贯的击球原则。

当前,无论是CGM还是BGM产品,仍处于“放长线”的过程中

血糖产品持续覆盖,获得大量稳定忠实的用户,待到血糖业务院内外渠道真正打开,试纸、耗材将稳定上量,彼时,鱼跃血糖板块将再创里程碑。

至此,有关血糖业务&凯立特的分析画上句号。

四、鱼跃并购之我见

并购系列文章耗费了我大量心血。

在鱼跃一笔笔并购中,可以看出鱼跃从蹒跚学步,到闲庭信步;从屈身国内,到出海掘金,这是其成长的缩影

那么,对于投资者而言,我们能从鱼跃身上看到什么呢?

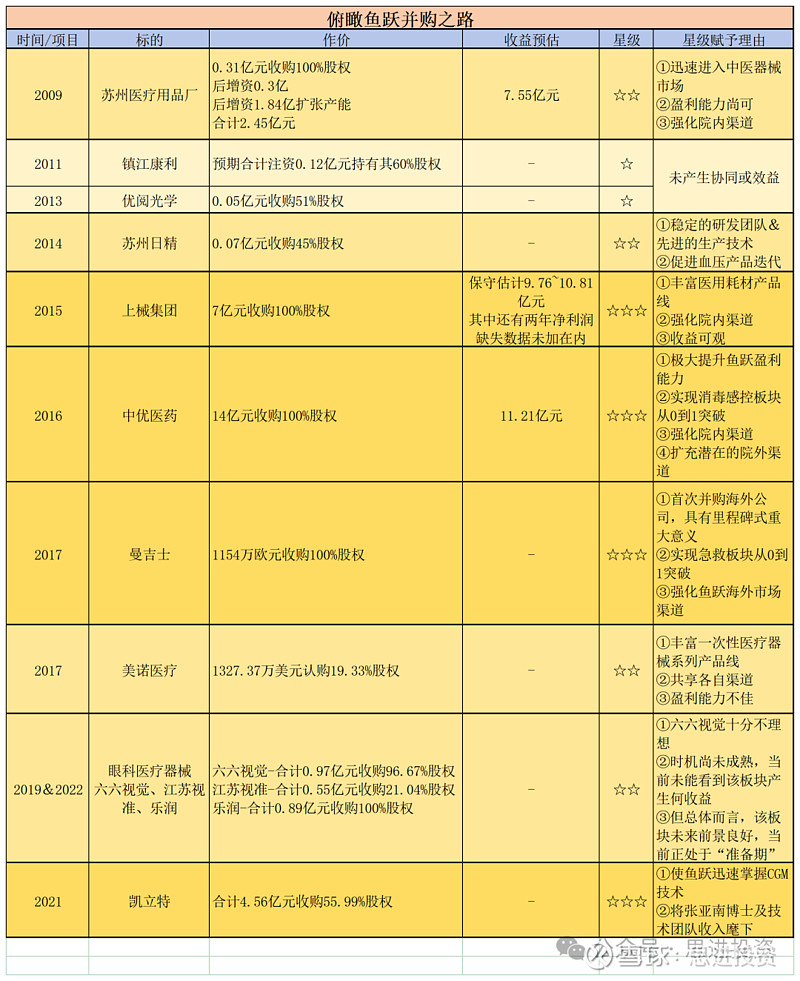

1.俯瞰鱼跃并购之路

总体看,鱼跃一系列并购有功有过,但明显功大于过,远大于过。

此处我整理了一个表格,同时标注星级,以表明我对该笔并购的看法,同时附上理由

一星为悲观——毫无疑问,这是一笔失败的投资

二星为中性——总体中规中矩

三星为乐观——该笔并购,显著拓宽了鱼跃的护城河

并且,用黄色标注对应星级,颜色越深,星级越高:

从宏观视角看,我们可以总结出以下几点:

①鱼跃的并购步伐越来越稳健,这一点毋庸置疑

随着年份的增加,深颜色的表注越来越密集,这背后,是鱼跃并购所思所想所做愈发成熟的体现

②鱼跃在并购过程中有所节制

优质的标的,鱼跃会在资金、资源上毫不犹豫地持续加码——如中优、苏医厂、凯立特等,在并购金额上,这几家企业鱼跃可谓花了大手笔

难以运作之标的,要么投入金额小,要么及时止损——如镇江康利、优阅光学

事实上,即使我们再严苛一点,将未产生明显效益的眼科医疗器械投资也考虑在内,这几个“不咋地”的标的,数十年间,合计也就投入0.12+0.05+0.97+0.55+0.89=2.58亿元,这对于鱼跃而言,难以造成实质性的重大损失

在并购上,苛求十全十美是不现实的,只要所犯的是小错,反而是促进并购运作越来越成熟的垫脚石

③眼光逐步由国内转向国内外

这一点,从并购曼吉士、参股美诺可以见得。

2.值得投资者放心的是,标的经并购纳入体内后,专业的管理层将毫无二心,尽最大可能为标的赋能

这一点从前文就零散提及,此处我将整理出一个清晰的逻辑脉络——并购后,鱼跃具体是从哪些方面为标的赋能的?

①共享鱼跃的渠道优势

这一点老生常谈

院内渠道——苏医厂、上械、中优等,鱼跃雨露均沾

院外渠道——中优、曼吉士,鱼跃并购它们之后,促使其院外市场迎来腾飞

②人才加持

在中优的并购案例中,正是鱼跃院外团队开展市场推广,促使中优院外渠道快速扩张;

在并购凯立特后,鱼跃启动原有BGM团队承接CGM产品的销售工作、启动全球范围内的CGM人才引进计划,这种种举措,最终促使CGM产品迅速铺开,也推动CGM产品的不断迭代

在人才加持下,最终这些子公司在业务发展上,得以有质的飞跃

③产能不够,鱼跃来凑

在中优、上械的发展过程中,曾面临产能受限的困局——这一点很好理解,毕竟都身处上海,寸土寸金

苏医厂在2016年时也面临产能紧张,彼时,正是鱼跃注入资金、扩张生产线,才得以突破产能瓶颈

荆山之璞,还需良工雕凿,方能成器。

正是在并购后,不断将已有资源镶嵌至这些子公司,最终才促使鱼跃的商业版图扩张之路步步为营、稳扎稳打

而这种种举措,最终,也使子公司有底气优化产品结构,拓宽鱼跃的“产品组合多样化”护城河,最终以业绩反哺鱼跃,为其创造出源源不断的现金流。

3.最后,还是如并购系列开篇所说的:

“外延式并购的丰富经验”是鱼跃的护城河之一

在理解鱼跃这一护城河之时,应注意几点

1.未来的鱼跃,一定一定一定,仍会不断地并购、并购、再并购

这是基于二类医疗器械的特殊性,不以个人意志、企业意志为转移

2.在并购上,投资者需要把握的有三点:

一者,鱼跃的并购活动,简而言之就是一群具备医疗器械专业背景、投资并购经验的人,在他们所处的二级医疗器械能力圈之内,开展的业务整合活动

二者,在并购方面,以前是成功的,证明方法是对的,但不能说明未来会继续成功;未来会不会继续成功,关键在于能不能继续执行以前正确的方法,并因时而进,不断适应商业变化。

只要这两者“不变形”,那么,以后鱼跃的并购活动,十有九点九,是无需投资者操心的

三者,就如“眼科医疗器械”案例所言,在并购方面,未来鱼跃必然会犯错:

未来的鱼跃绝对会继续犯错,甚至我可以坚决肯定,只要涉及股权交易——无论并购或参股,只要涉及投资,在漫长的永续经营期间,必然会犯错,无论老巴、鱼跃、你我,都无法避免!

我愿在此盖上红手印,以示我的坚决![]()

既然会犯错,那么作为投资者,如何把握这个“度”?依我愚见:

但是,作为鱼跃的投资者,只要鱼跃对“没把握的并购”,所注入的金额有限、能够及早脱身退出,那么今日所犯的小错误,未来某天,或许会有“四两拨千斤”的奇效

至此,“掘金者鱼跃”——并购系列文章,完结。

一个小请求:每篇系列文章都是我收集大量原始资料、独立原创的,如果此文对您有帮助,请帮我点赞、收藏、转发,这是我创作更多优质内容的动力,感谢![]()

![]()