把你的钱分给30个人,够给30个人脱贫了,岂不是更妙?

有理不闹

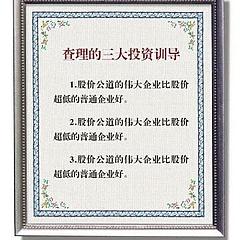

最普通的那种普通人

- 关注:156

- 粉丝:529

- 自选:55

- 组合:20

他的全部讨论

让运力多等等需求吧。一两年内别买飞机了,租约到期的也退一些,供给侧改革、保收益、降负债率,大家一起不卷,休养生息。累个半死还亏钱,为谁辛苦为谁甜?南航今年做得就不错,另外两位大哥还应该再稳一稳$南方航空(SH600029)$ $中国国航(SH601111)$ $中国东航(SH600115)$

$春秋航空(SH601021)$ 主动管理公募基金最近受到质疑很多,春秋里公募机构占比较高,股价受压制也正常。

$XD上海机(SH600009)$ 最近主要是沪深三百ETF在买,被动傻钱,当然傻钱如果足够有耐心,大概率也是有傻福的

$春秋航空(SH601021)$ 刚刚看了下老王总九年前的采访,当时春秋的股价还100多啊![]()

我感觉还好,这个激励不离谱,我就弃权吧

看到娃哈哈最近的闹剧,不禁唏嘘。

老王总在宗老走后,第二天就把接班的事处理妥当了(之前就交接了大部分,2024.2.26这次,是最后一锤定音),平稳交接,$春秋航空(SH601021)$ 没有任何后顾之忧

$春秋航空(SH601021)$ 中金两周前的一个线上分享,刚刚看到,观点确实比较靠谱,提到航空业的了两个结构性改善点。

一是,因私出行比商务出行在量价上都明显更有韧性,商务客流因为支出受限,也有一定向廉航转移的趋势;二是,国际线恢复对航司业绩提升也很大。

$春秋航空(SH601021)$ 就问你,像不像“底部形态”吧![]()

6月数据:客流(13%)>运力(11.5%),供需改善在持续。$春秋航空(SH601021)$ 查看图片

$春秋航空(SH601021)$ 调整应该到尾声了吧

$春秋航空(SH601021)$ 高度赞同。各行各业都要拥抱高性价比消费![]()

$春秋航空(SH601021)$ 看来是有资金熬不住了

典型的“越跌越贵”啊,比大多数同行多坚持了两三年,也不错了,尽力了

回复@朝阳韭菜花: 春秋航空是有明显竞争优势、竞争格局清晰的周期成长股啊,公司还处在一个望不到天花板的发展阶段。两三年后,极大概率可以做到每年40亿+的利润,以后还会有持续5-10%以上的稳健增长,现金流和分配的股息会越来越好。

还附带一个对航空周期的看涨期权(如果几年后航空大周期来...

$春秋航空(SH601021)$ 几天时间跌了10个点左右,市场的噪音就多起来了。还是要聚焦公司业务本质,聚焦长期的增长。

多问问自己,我国廉航未来的空间有多大,春秋能吃下其中多少份额?机票是长期下降通道,还是短期周期性问题?时间拉长到三五年,这些问题也不难判断,为自己认知下注吧(真的不...

$密尔克卫(SH603713)$ 这里面的大佬能不能科普下罐车运食用油的事?这事一发酵,是不是正规公司有更大机会了,还是大家都这么干?![]()

$春秋航空(SH601021)$ $南方航空(SH600029)$ $中国国航(SH601111)$ 票价也还行吧,目前的航空股的股价,应该对这些充分定价了

$安琪酵母(SH600298)$ 看不懂,之前跌也不懂,现在涨也不懂。躺平不动![]()

$春秋航空(SH601021)$ 对暑运还是有所期待,所以买了点。如果跌破52再买点,然后就躺平了