#新能源汽车# #比亚迪# $比亚迪(SZ002594)$ $比亚迪股份(01211)$ @今日话题

最近这一年,汽车行业有一个明显的趋势是:大家扎堆做中高端车型。新势力就不用说了,除了小鹏G3基本上都是25万+。蔚来出了32.8万起步的ET5就被一帮媒体人狂吹——蔚来开始追求更大的销量了!——拜托,还是回家先研究一下数据:根据乘联会1-11月的零售销量数据,30万以上的车型销量份额仅仅只有10.5%——起步售价30万元在中国市场绝对算得上高端车型了,怎么走量呢(千万别动不动就和BBA燃油车比销量)?

自主品牌近年来也都纷纷推出旗下中高端品牌,从长城的坦克与沙龙、吉利的极氪、上汽的智己到东风的岚图,以及比亚迪近期也会“重振腾势品牌”准备再次冲击30万+的目标市场。

为什么自主品牌近一两年都开始扎堆“品牌向上”了呢?今天就通过三张图,看看现象背后的数字与趋势。

注:以下数据均来自乘联会,价格段统计口径为指导价。

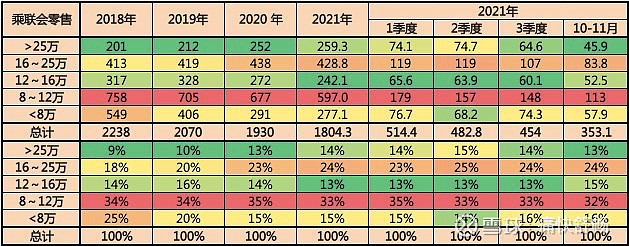

第一张图:乘联会2018-2021年分价格段销量数据

从2021年的整体市场数据来看,8~12万是销量占比最高的达到了33%,其次是16~25万价位,占比达到了24%,第三是8万元以下价位,占比15%。

从2018年开始,16万以下的乘用车绝对销量呈现明显的萎缩趋势。从18年的1624万辆,到21年1-11月的1116万辆,4年时间这个价位段的销量减少了接近500万辆。而16-25万价格区间的销量增加了25万辆;25万+价格区间的销量更是增加58万辆(当然整个市场的总销量减少的背景下,更加具有指导意义)。

从相对份额比例来看,25万+价格区间的份额从18年的9%上升到21年的14%,增长了5个pct;16-25万价格区间的份额从18年的18%上升到21年的23%,增长了5个pct;而16万以下的份额则从18年的73%到21年的62%,下降了12个pct。其中,份额下降最快的是价格低于8万元的销量,从25%下滑到15%,下降了10个pct。

在2021年出现的一个重要的逆转就是:25万+价位段的销量占比首次超过了12~16万价位的占比。

从这个数据来看,整体乘用车市场呈现出明显的价格中枢上涨的状态,特别是对于16~25万的的主流中端车型和25万+的中高端车型。

第二张图:乘联会2018-2021年燃油车分价格段的销量数据

从这张图上,我们可以看出:在燃油车销量份额中,也是同样的趋势。8万以下的销量缩减的最为明显(大部分被五菱宏光所替代了),从2018年的537万,到21年的195万,减少了342万;8-12万价位段销量从18年的722万,到21年548万,减少了174万;16-25万价位段销量从18年的282万,到21年的209万,减少了74万;而25万+价位段车型的销量则增加了10万辆。

基本上燃油车被新能源替代的趋势已经非常明显了,除了25万+价位的销量所有增加外,其余价位段处于急剧的销量缩减状态。

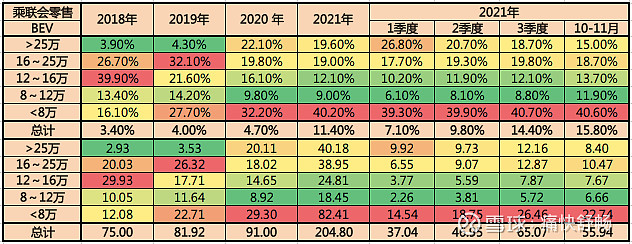

第三张图:乘联会2018-2021年纯电(BEV)分价格段的销量数据

在纯电车销量份额中,8万以下的销量增加的最为明显,从2018年的12.08万,到21年的82.41万,增加了70万;25万+价位段销量从18年的2.93万,到21年的40.18万,增加了37万(这37万的主要构成是特斯拉、蔚来、理想、小鹏P7以及比亚迪汉EV);16-25万价位段销量从18年的20.03万,到21年38.95万,增加了19万(比亚迪汉是主要的贡献者)。

如果从分价位段渗透率的角度来看,8万以下价位的渗透率最高为29.74%,其次为25万+价位的渗透率为15.5%,第三位是12-16万价位段的10.25%。

可以说,中国纯电车型对于燃油车的替代,首先从8万以下,特别是A00级微型车开始(A00级微型车的替代了已经达到了98%以上);其次是价格在25万元以上的中高端的燃油车,目前对合资的B级车以及豪华品牌产生了明显的替代关系;第三,是12-16万元的主流合资的A级车,目前这个价位段的渗透率也来到了10%的临界点。预计到了2022年,我们会看到主流A级车的销量排行榜中,越来越多的出现新能源车的身影(特别是插混车型,2021年这个价位段插混车型的销量为16.25万辆非常接近纯电动的18.45万辆)

写在最后

其实从总体的数据已经能够看出,自2018年到2021年这4年间,整体市场在发生质变,从首购需求升级到置换需求,整体的价格中枢提升明显。

这也就是为什么各大主机厂(无论是新势力还是老玩家),纷纷推出面相中高端市场的产品或者品牌。要知道,厂商们的数据库可比我们能拿到的数据详细的多(不是拿不到,而是这类数据库的价格太贵了)。

但需要注意的一点就是:本质上2021年新能源渗透率的提升,主要就是由A00级微型车所贡献的,如果扣除这30%的销量贡献,其余车型的渗透率也才刚刚突破10%而已,新能源对于燃油车的替换依旧任重道远。