$蓝光嘉宝服务(02606)$ $保利物业(06049)$ $碧桂园服务(06098)$

• 为什么以蓝光嘉宝服务为例,一来是其他很多优秀公司例如永生生活服务,碧桂园服务已经被发掘过了,二来想具体分析蓝光嘉宝到底有多“差”,预期差究竟存在吗? 是哪些因素造成了2020估值跟头部物业或者同是西南的金科物业估值差了接近5倍,甚至比行业最差的彩生活都还要便宜。港股经常有一些难以置信的低估机会,很多也是陷阱,最后能证伪的只有高质量的持续增长或者分红,最重要还是生意模式要好。

• 关于物业是不是一门好生意就不多细究了,雪球很多其他文章都有不同的看法。物业管理是一个苦逼的生意,但同时也是一个非常有特色的行业,暂时可以当作一个增量生意。从收入端来看,其实物业能扩张的边界很大,通过科技的力量以及管理效率的提高来创造价值,以规模的优势来取代社会中大多以人力为主要运营成本的低效而又分散的小公司,提升大家居住体验。

• 因为物业提供的服务是非标准化的,而且是有物理距离限制 (例如相应管理的小区里),所以这不是一个赢者通吃的行业。而且规模越大,对管理的要求越高,有管理边界。

• 未来3-5年是行业高速发展的整合期,现在是抢占市场,努力提高市占率的时候。要快速抢占市场,光靠母公司输送是远远不行的,重要还是第三方跟收并购。一些走在行业前面的优秀物页已经开始纵向的整合,例如碧桂园服务。

• 关于最近这几个月物业板块的调整,一是之前涨大多估值高了,二是是板块扩容,选择变多了导致流动性变差。三是以收并购为主的物业公司的发展持续性逻辑受到了质疑。四是地产的政策的收紧,大家担心以后输送面积的减少。

后面通过以下7个维度来简单分析:

• 管理层进取心

• 短期增长确定性 - 合约/管理面积

• 长期增长确定性- 好爸爸

• 长期增长确定性 – 收并购能力

• 长期增长确定性 –第三方外拓能力

• 盈利质量 - 毛利结构

• 盈利质量 - 收缴率/满意度/应收

1) 第1个维度 – 管理层进取心

既然物业现阶段大逻辑是快速扩张,那管理层的进取心就是核心了。

大部分物业的管理层还是很优秀的,例如永生生活服务跟宝龙商业。蓝光嘉宝服务的董事长姚敏也非常专业的,是中国物业管理协会副会长,在母公司(蓝光发展)这么弱的情况下,把物管做到了全国第11名(四川第一),这已经说明了很多。副董事长孙哲峰原来是中民的,来了以后收并购工作也明显加速了。今年以来,公司有一系列的布局继续执行1+1+N的战略,例如成立合资公司等等。

需要提高的地方是多加强与投资者的交流,增加透明度。本来12月份的路演是一个不错的机会,结果因为成都的疫情暂时取消了。

总体来说,管理层还是非常进取的,也就是为什么之前给了那么高的指引,我估算今年大概率可以实现90%,但明后年的指引就很难了,基本不大可能。目测明年初管理层会调整指引,在新增面积里,减少收并购的比例,增加第三方外拓比例。目前管理层共持股6%左右,也很有动力做好业绩。

另外一方面,蓝光嘉宝现在以住宅为主,希望后续收购可以多扩展到其他业态,例如学校/工业/医院/共建等等(现90%以上还是住宅)。

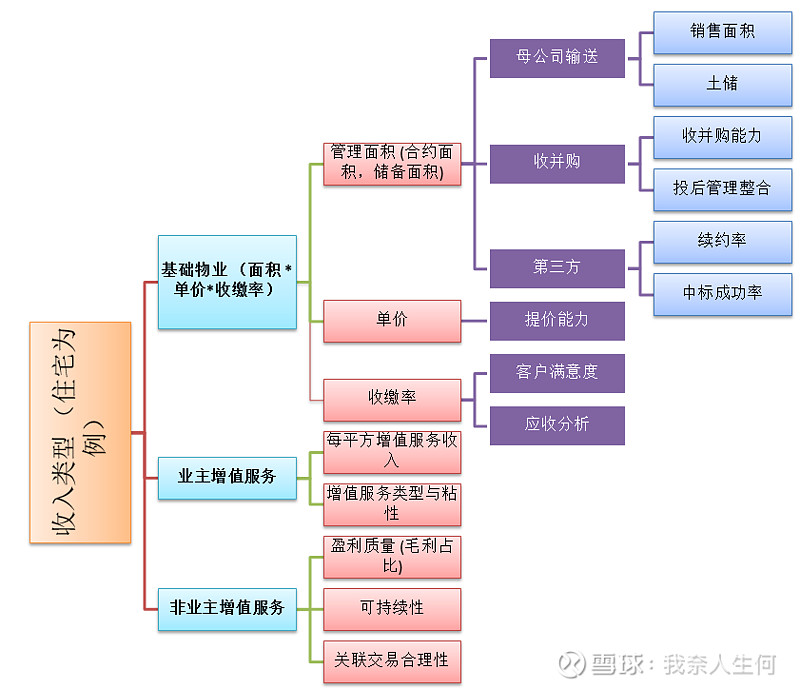

2) 第2个维度 – 短期增长确定性 - 合约/管理面积

下图是我从收入端分析的简单框架

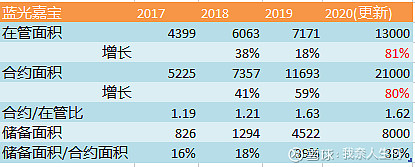

两三年内短期增长的确定性可以从合约面积/在管面积的比例来分析,可以看到的是这几年蓝光嘉宝的面积增长还是很优秀的,今年2020在管面积可以增加80%以上,确保了明年的业绩。需要注意的是因为增加的大部分是第三方还有收并购,盈利的质量是比母公司要差的。

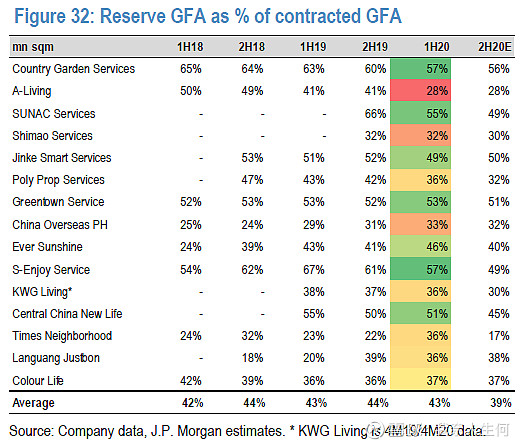

或者我们再来看储备面积/合约面积之比,跟其它物管比算是中等偏下水平,但也不低,基本可以保证未来两三年30%左右增长。其实随着管理面积的增加,这个比例都会慢慢下降的。

3) 第3个维度 –长期增长确定性- 好爸爸

一个好爸爸就是物业的基本盘,保障了未来长期的成长性,也很好地解释了大部分物业估值差异的原因。但是开发商的输血作用会越来越弱,因为头部企业管理的面积越来越大,例如几年后会有好几个合约面积超过10亿平方米,而那时母公司每年输送的面积(即使像恒大或者碧桂园)最多也就每年6000万平方米,单靠输送来维持高速增长是不现实的。一个最好的组合就是好爸爸加上优秀的管理层,大部分央企资源都很好,但是管理层激励方面有待提高 (例如保利物业)。

从这方面来说,蓝光嘉宝服务的爸爸是很一般的,前30开发商里最差的那一档,虽然未来几年可以输送大概400-800万平方米的面积,但是远远不够。也正是因为爸爸不强,蓝光嘉宝未来主要依靠第三方外拓和收并购。这是估值差一个主要原因。

4)第4个维度 –长期增长确定性 – 收并购能力

收并购就是最快最直接做大规模的方法(例如之前的雅生活服务),尤其对于物管来说,大部分都有不错的自由现金流,每年都可以在不扩大负债的情况下把钱用到收并购,当然对投后管理要求很高。从公司公布的资料来说,蓝光嘉宝以往收并购的整合能力很不错,但有待继续观察,尤其在今年收购了那么多公司的情况下,对管理的要求不低。

5)第5个维度 –长期增长确定性 –第三方外拓能力。

外拓是一种很不错的扩张方式,没有像收并购风险那么大。例如像金科服务或者永生生活服务它们新增面积里其实很大一部分就是通过外拓来的,这被认为是内生增长。但这也不是免费的午餐,例如一些旧的小区原来管理上的问题都不小,接手也有难度。而且还需要建立和组织相应的外拓团队,随着越来越来头部物业参与到第三方市场里,竞争也会变得激烈。但现市场实在太大太分散了,短期几年成长是没问题的,关键看后面的管理效率和品牌溢价。

而由于蓝光收购太猛了(今年已经17个收购增加了3000多万管理面积),市场暂时忽略了它第三方外拓能力。今年以来蓝光通过第三方外拓已经新增了2600万平方米的合约面积了,管理面积我推算也有1000万左右。

对于第三方外拓,可以持续观察续约率,还有中标成功率。当然了,有一些服务质量特别好的物业,业主特意请着去管理的。

6) 第6个维度 –盈利质量 - 毛利结构

住宅收入主要三个部分组成,一般非住宅增值服务是母公司输送的主要途径,所以盈利质量高的公司在这部分占比都比较少,例如央企的保利物业 (只占16%),永生生活服务(只占13%), 而注水严重的融创服务占比70%以上。蓝光占比36%,西南第一的金科服务大概是33%。

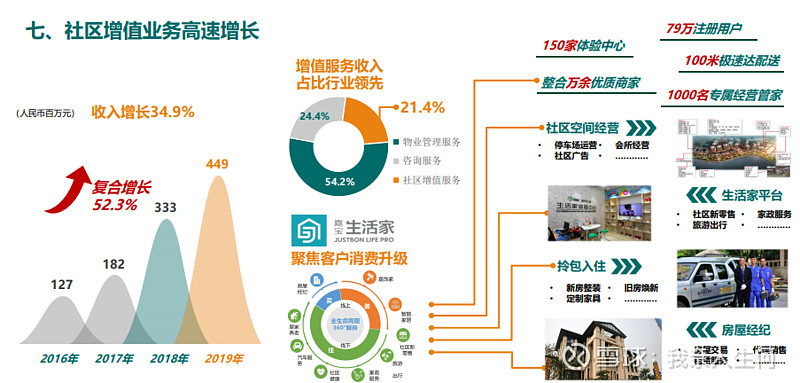

当然其实社区增值服务是蓝光嘉宝做得挺不错的一个特色(以生活服务和广告为主),而有一些其他物管公司里一些社区增值服务,一次性服务占比比较多。

7) 第7个维度 –盈利质量 - 收缴率/满意度/应收

从一些调研的结果来看,蓝光嘉宝的管理服务质量还是有待提高,可以多注重对基层的管理培训,毕竟这是一个服务业。

物业百强平均收缴率应该是90%左右,收缴率是直接跟满意度相关的。当然跟地域也有关系,经济相对发达地区的收缴率普遍偏高,经济相对落后的地方一般在90%以下。也跟楼盘类型有关,例如旧小区,或者刚入住的小区都是不一样的。

蓝光嘉宝的收缴率一直都是偏低的,前几年都是低于90%(主要是因为第三方占比比较高,蓝光本身的收缴率95%以上)。

好消息是这几年开始慢慢提高,今年管理层说会达到90%左右。作为对比,西南第一的金科服务的收缴率也是一一般般(也是由于第三方占比较大),从2017年的95%一直下降到2019的90%。

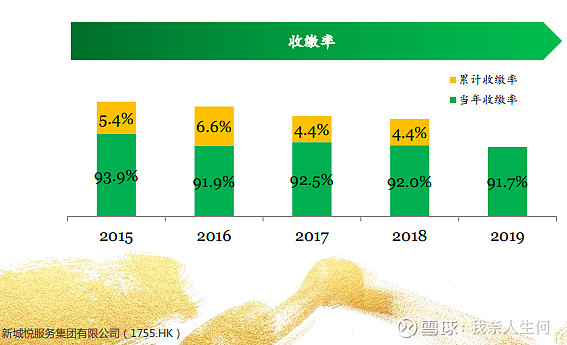

像保利物业或者绿城服务的收缴率都很高,即使行业中游的新城悦服务也很不错(下图),当年收缴率一直保持在92%上下。

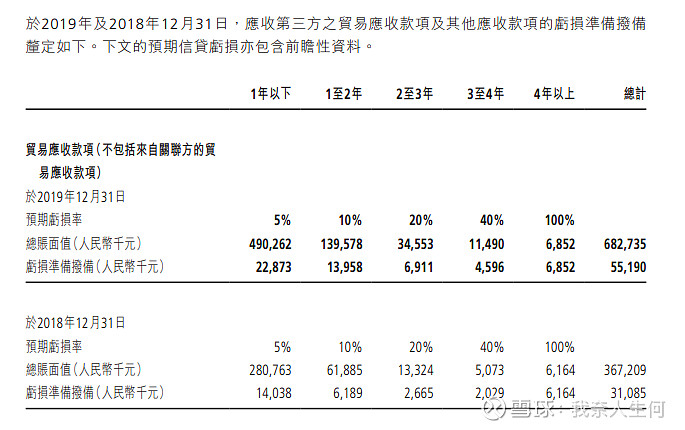

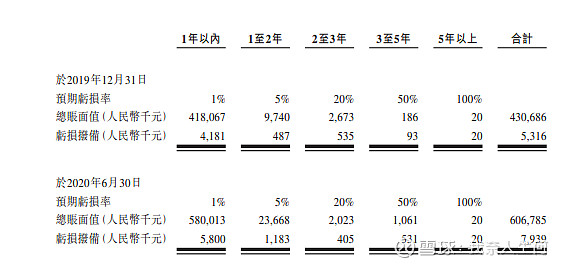

收缴率在财务报表里直接影响应收,我们进一步看看蓝光嘉宝的应收。它的应收是做得差不多上市公司里最差的那一档,之前管理层也对此解释过。

首先来看它第三方的拨备比例,总体还算合理,3-4年拨备40%,4年以上100%。

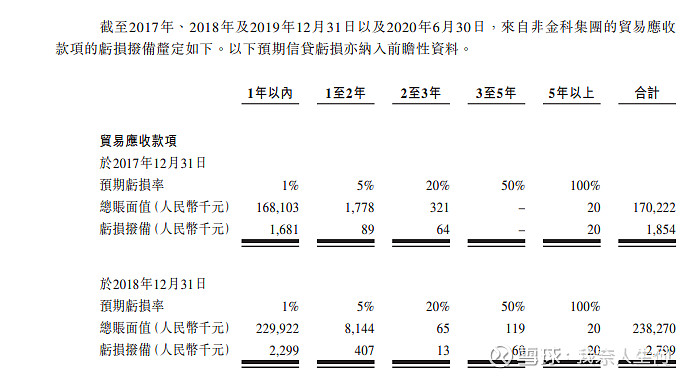

作为对比,下图是金科物业对第三方的拨备情况

因为大部分物业可能是一段时间才交费一次,我们主要集中在1年以上的应收占比。

• 例如1年以上占比20.8% =(139578+34553+18341)/922,224相比2018年占比18.2%=(70436+18196+11,826)/553,325。

• 而2年以上占比5.7% =(34553+18341)/922,224相比2018年占比5.4%=(18196+11,826)/553,325

虽然看起来问题不是特别大,因为基本符合了过去两年80-90%的收缴率,而拖了2年以上的大概在5%。 当然还是很值得关注看2020的情况有没有改善或者恶化。目前来看貌似没有雷(运营现金流跟利润比大概100%),但跟头部的差距还是很大,主要是质量相对一般的第三方占比高。

最后总结

从多个维度出发,蓝光的质量的确比头部的物管行业差,主要表现在:

• 较弱的母公司

• 之前扩张依赖收并购

• 非业主增值占比相对较高

• 第三方收缴率较低 – 导致应收高

市场比较忽略的是

• 管理层的强烈进取心

• 第三方外拓的能力

• 收并购后整合的能力

• 短期增长的确定性

跟它的现估值还有物业的生意模式比起来(尤其写这文章的时候它只有28港元),感觉的确存在较大的预期差,希望在1+1+N的战略布局下业绩会慢慢证明。当然一些重要的财务指标(应收等等)也需要后续观察。