先做个说明。最近工作比较繁忙,且这招商1H20中报系列的最后一篇可能比较长,所以就打算分段写,边写边发。

前面两篇的链接:

第一节、读懂主流券商对蚂蚁的估值逻辑和方法

我系列的主线是估值,所以我此篇的对标也是围绕估值而做一定的展开。

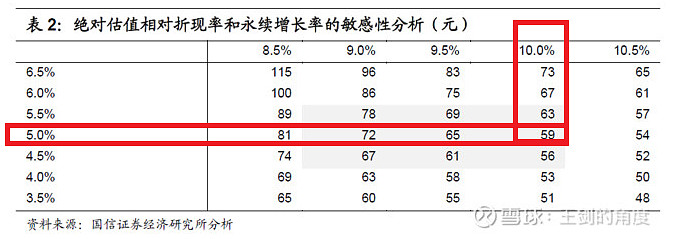

先看蚂蚁的估值。以主流券商为例,王剑老师和他的团队在<蚂蚁集团:全球普惠科技巨头>(文章可说是蚂蚁招股说明书的浓缩,建议银粉们读一读)一文中给出了以下矩阵:

下面我就用上表中(横栏)10%的折现率和(竖栏)5%的永续增长率为例,演示一下这59元每股的估值是怎么计算出来的(计算结果会略有差异)。

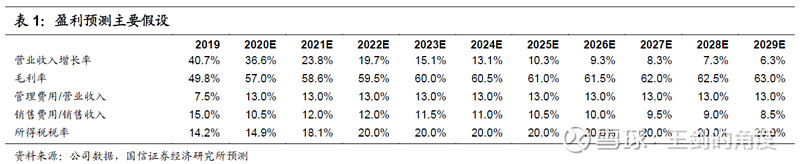

王剑老师的团队用的是DCF两段模型。第一段是20年到29年的高速增长十年,之后的永续增长为第二段。其整个计算过程可以分为以下四步。

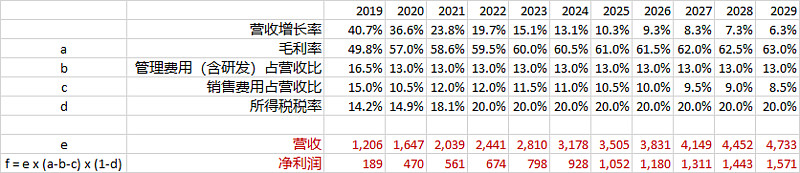

第一步)根据王剑老师给出的以下第一段盈利预测计算出每年的营业收入和净利润

第二步)将今后十年内每年的净利润都以10%的折现率折现到当前

第三步)计算十年后的终值(折现率依然为10%,永续增长率为5%)的现值

1)1571/(10%-5%)=31420

2)31420/[(1+10%)^10]=12113

第四步)将第二和第三步的结果加总

427+464+506+545+576+594+606+612+612+606+12113=17661(亿元)

折合每股为:17661(亿元)/300(亿股)=59元

划几个重点

1)十年后的PE是:(31420+606)/1571=20

2)此估值对应去年净利润的PE是:17661/189=93

3)此估值对应今年预期净利润的PE是:17661/470=38

4)38PE是王剑团队做的估值矩阵中的下限(上限为60PE)

5)估值的变化并非基于对盈利预测的变化,而是基于对不同折现率和永续增长的假设

注意事项

1)估值包含了今后十年的所有利润(哪怕这些利润不分配给股东)

2)终值计算的假设前提是,永续时的利润会100%分配给股东

第二节、用蚂蚁的估值方法来对标招商如何?

先回顾一下券商对蚂蚁盈利的预测

大家知道十年复合增长25%意味着什么吗?十年十倍!

我不知道过去十年里有几家上市企业到了十年业绩十倍,没在网上找到具体的资料。能不能请能查到这方面资料的雪友(比如,我们神通广大的 @银行ETF ) 来让大家开开眼?

无论如何,我相信这些公司都可谓是人中龙凤了。

但是,以招商目前的营收和净利润,它却可以非常轻松地做到和上述蚂蚁一样的业绩,它只要做到6%的营收增长和5.4%的净利增长就行了(如下图所示)。

这里就产生了一个问题。

如果我们按当前主流券商对蚂蚁估值的方法来估值招商的话,那招商的市值是不是也应该值个17661亿,即每股86元呢?

可当下的招商才36元。

很显然,市场对招商的估值方法和对蚂蚁的不一样。

怎么不一样呢?

简单的说,市场给招商的净利润打折了,而这个打折率就是分红率(如下图所示)

那么,市场对招商的这个估值有没有问题呢?老李我认为有。。。

问题在于,在经济正常的情况下,上述对招商今后十年业绩(复合增长率为6%、分红率为33%)的这个假设是个小概率事件。

招商管理层不会允许这种情况出现。利润增长率远低于折现率时,分红率越低,估值就会被杀得越厉害。如果67%的留存利润只能带来6%的利润增速,则招商的ROE会不可避免地从当下的17%开始逐步下滑。高度市场化且重视市值管理的招商自然会极力去避免这种事的发生。

招商的高拨备是管理层平滑利润的有力保障(具体参考我之前的帖子:对平招兴民当前内含价值的一点思考)。只要管理层愿意,他们可以在短期内将招商的利润从当前900亿的水平拉升到(900+750=)1650亿。当然,他们不会这么做,因为这种增速不可持续,对提升估值没太大的帮助。

真正有利于股东的做法是,将利润增速至少维持在和10%折现率一样的水平,同时逐步将非息收益占营收比提高到至少(越高越好)50%。为什么?因为

1)这是招商维持目前1.5PB=15%ROE=10%/(1-33%)的最低要求

2)一元非息收入创造的市值是同样一元利息收入的2倍

3)非息收益占营收比决定了分红率的下限-想想招商分红率为什么可以达到33%?

所以,决定招商估值的主要因素是两个:今后十年(永续前)的复合利润增速,最终永续的分红率。十年期间的分红率只要维持在当下水平就行,对估值影响不大。

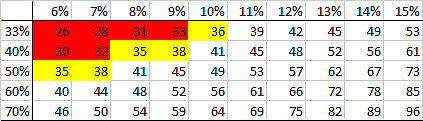

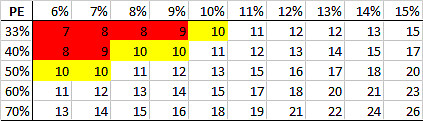

王剑老师那个蚂蚁估值矩阵做得真不错,我也学一下,做一个招商今后十年利润增速和永续分红率对当下估值影响的敏感性分析。

假设:折现率10%,永续增长率5%,十年内分红率维持当下的33%

矩阵的横轴是今后十年的复合利润增速,从6%开始,共10档,到15%

矩阵的纵轴是十年后的永续分红率,从当前的33%开始,共5档,至70%

横轴和纵轴的交叉框里即是折现到当下招商的每股估值

表一:招商绝对估值相对今后十年利润复合增长率和永续分红率的敏感性分析(元)

黄框为当下每股36元的市价(红框表示杀估值的市价)

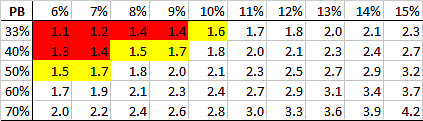

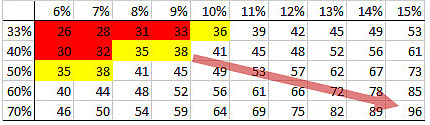

表二:将表一转化为对应19年每股收益的PE

黄框为当下10PE的市价(红框表示杀估值的PE)

表三:将表一转化为对应19年每股净资产的PB

黄框表示当下1.5PB的市价(红框表示杀估值的PB)

以上就是我参照券商对蚂蚁的估值方法所做的招商估值,不难。难的却是我们改如何去判断招商今后的价值大概率会落在上述矩阵的哪个位置?

嘿嘿,

记得当初有人问 @ice_招行谷子地 多少元以下可以上融资时,他的回答是什么吗?

再猜猜为什么那么多招商管理层在当前这个价格大手笔增持?

第三节、展望招商的未来十年

我相信招商的投资者和管理层都希望招商的股价(和市值)会从当下的39元沿着下图中所示的方向前进,直至达到96元的目标。

不言而喻,这是个非常难以达到的高度。但没关系,只要朝着这个方向不懈努力,那即便只达到一半(66元),也非常不错了,我依然会非常满意。

那么,这个66元股价对应的业绩是什么呢?

其实上表已经注明了,即今后十年利润的复合增长率为12%,永续后的分红率为60%

也就是说,招商今后的发展不仅要重视数量,而且更需要重视质量。这个质量就是轻资产的非息收入,因为非息占比决定了分红率的下限。如非息收入占营收达到50%,则分红率到60%就不会有什么大问题。

当然,这意味着招商今后十年的非息收入增速要远超12%,达到16.5%

不容易啊!

以下是招商自15年(将信用卡分期计入利息收入)开始,营收中利息收入、手佣、投资三项的百分比组成:

可以看到,招商整个非息占营收比的提高是极其缓慢的。当然,这亦是整个银行业当下的情况。比起它行,招商还算是其中的佼佼者。

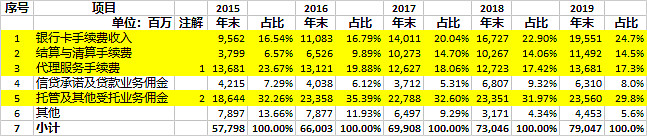

再进一步拆解占招商非息收入64%以上的手佣:

可以看到,占招商手佣大头的是以下两项:

1)银行卡收费:银行卡手续费收入+招行卡绑定第三方支付的结算与清算手续费

2)资管的业务:代理销售(基金和保险)费用+托管及其它受托业务(理财)

这块业务的继续提高需要从零售上下功夫,不仅要横向拓展客群,而且还要在纵向上提高单客户的产品数。这说来容易,做起来难。

我的统计数据表明,招商自16年开始在零售上的扩张基本是横向,缺乏纵向上的开拓

上表显示,招商单个零售客户的营收贡献基本持平(在1000元上下)。这说明了招商拓展的主要客户依然是较富有人群(非长尾),且在单客户上缺乏销售更多产品的手段。

难的是,银行对较富有客群的争夺基本是红海了,而单客户收益的提高又取决于金融进一步开放(利率市场化、混业经营、人民币资本项目等)的速度和力度。

招商将选择那个突破口呢?这我不知道,我只是个打酱油的。但我知道,招商今后每份报表出来后,我会重点关注些什么内容。

@freedom-trail @ninesuny @时光森林 @山洞TOM