写这篇帖子的前天,我曾发过以下思考帖

现在我就按上述的思路来理一理招商的财报,并在期间会对 @ice_招行谷子地 和 @二郎基金 在我以上思考帖下的评论(见以下截图),进一步做些探讨。

********************************************************************************

好,言归正传。

去年11月的时候写过一篇帖子(对平招兴民当前内含价值的一点思考),里面谈到,如当时以36元左右的价位买入招商,那么五年后翻翻(到72元)是大概率事件。

所以,我读这份中报遵循的思路就是,当初认为五年后股价到72元的逻辑有没有变?

********************************************************************************

一)所以,首先还得再谈一谈对招商的估值

估值是制订目标收益率的基础,而收益是我们这些来股市的广大散户,尤其是银粉们的最终目标(不排除可能有特牛逼的,买银行股是为了入董事会,并参与银行的经营)。

去年11月的这篇帖子里用的估值模型比较复杂,这次我打算简化一下,就用PE

假设招商今后5年,每年利润增速15%,5年后利润增速下滑至5%,但同时将分红率提高到50%,永续。

先问,如果折现率取10%的话,当前合理的PE应该是多少?

答: 【(1.15^5)*10)】/(1.1^5)=12.5

公式很简单,但其中含有不少内容,我解释下

1)1.15^5:这很容易理解,就是5年后的利润

2)*10:这意思就是,5年后的PE为10

为什么5年后的PE为10呢?

因为我的假设是5年后利润增速下滑至5%,分红率提高到50%,永续

所以,这10PE就是用DDM模型算出来的:

DDM模型的分子:直接用分红率,50%

DDM模型的分母:10%的折现率-5%的永续增长率=5%

最后用分子的50%除以分母的5%=10(PE)

********************************************************************************

PAUSE一下,问一个问题

如招商5年后的分红率达不到50%,那它的利润增速至少要达到多少,才能让它的PE维持在10?【依然假定折现率为10%】

********************************************************************************

所以,招商5年后的估值为(1.15^5)*10(PE)=20(PE)

注意!这个E(利润)是现在(而不是5年后)的利润

最后再将这20PE以每年10%的折现率折回到现在:

20/(1.1^5)=12.5(PE)

当前的股价是10.5PE,被低估了16%(5年后市值翻一番)

二)为什么说招商5年内(非7年或10年)保持15%的利润增速?

这里有两个问题。

第一个问题是,为什么是5年,而不是7年,或10年?

两个原因

1)支持招商零售核心竞争力的基石是理财。而理财,尤其是我们的全民理财,其实是市场利率化改革进程中,暂存的利率双轨制的产物。当市场利率化改革完成后,目前的这种全民理财大概率会象当年的非标那样,逐步退出历史舞台,最终只剩下私行理财。

2)当然,以上只是我个人的判断。我参照的依据是海外成熟金融市场当初利率市场化的进程。我们的金融状况较复杂,所以也不排除利率市场化改革最后一公里会走得比其它国家长。日本当年走了7年,我们可能会走更久。所以,我这里说5年,是保守的说法。

第二个问题是,为什么预期15%,而不是10%,20%,或25%的利润增速?

这个问题我暂不回答,由大家自主思考,并欢迎一起讨论

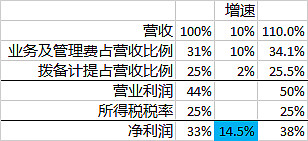

三)15%净利润增速的组成

如营收增速维持在10%(并假设业务和管理费同步增长),那么,只要计提增速可以维持在2%的低水平,则最后的净利润增速可维持在14.5%的水平

见下表

上表中【业务及管理费】占营收比的31%,以及【计提】占营收比的25%,是取过去三年(17、18和19)的平均值

四)做到以上业绩的难度如何?

计提这块对利润的 “贡献” 是比较确定的。

招商自16年不良出清后,计提增幅就一路下滑。尤其是在过去的两年,每年计提的增速连2%都不到。将来5年内,只要招商的客户结构不变,没理由认为它的资产质量会和目前不一样,且它的拨备确实也比较厚(当然,除非大环境变得更糟糕,但这不在这篇帖子的讨论范围内)。

所以,读整篇财报的重点是思考以下问题,

营收增速维持在10%的难度如何?或是否该更乐观些,预期15%,甚至20%?

下篇继续。