我在上篇1H20招商中报:估值的逻辑(上)的结尾留了一个问题,问招商在今后5年内的营收增速是否能达到,或甚至超过10%?

这问题只所以重要,因为它最终决定招商今后5年的净利润增长是否能达到15%?

营收就分为利息收入和非息收入两样,我这篇帖子先对利息收入展开讨论,看看要维持住10%增速的难度如何。

一)利息收入=净息差*生息资产

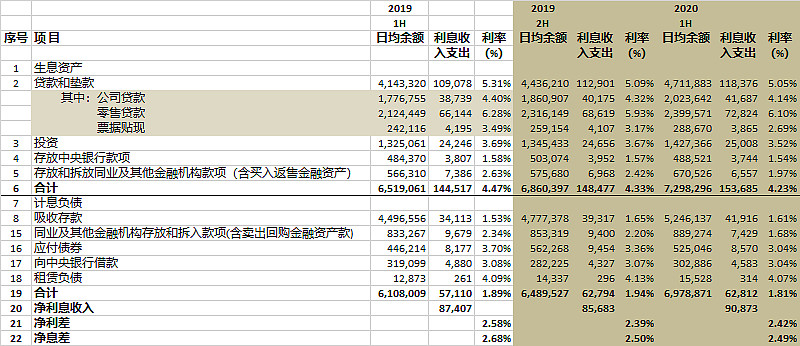

看净息差,我喜欢用环比,因为它比同比更能看出趋势的变化。比如,从下表可看出,虽然1H20的息差同比是下降的,但环比看,已经企稳了。

当然,1H20资产端收益率环比依然是下降的。这是上半年疫情,银行对实体经济让利,及非常宽松的货币环境下,对公贷款、票据贴现及拆放同业这三项的利率降低的结果。

不过还好,资产端利率下降的幅度被同业负债成本的下降对冲掉了。

下半年会如何呢?

我们无需太担心下半年票据贴现及拆放同业这两项的收益率。因为此二项的利率和货币市场利率高度协同,要升一起升,要降一起降,利差基本稳定。

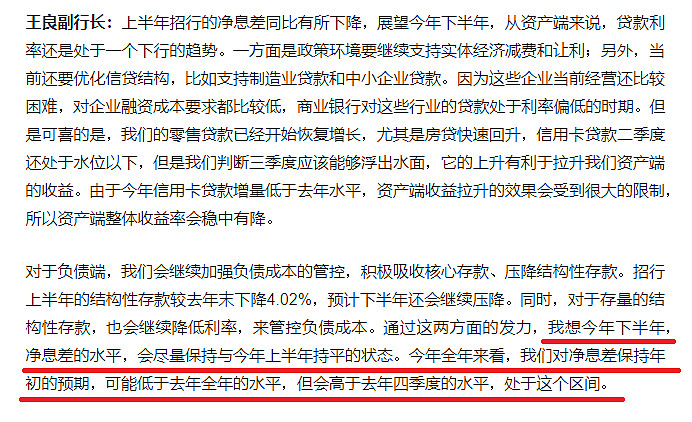

对公(含部分占总资产第二大比例的投资项)是个问题。政策要求银行继续让利,贷款利率会继续往下走。做为应对,王副在业绩发布会上做了如下表述

正如王副行所说的那样,今年全年的净息差预计将和上半年持平,即2.5%,这会比去年全年2.59%的净息差低3.5%左右。

所以,招商今年要利息收入增长10%的话,它生息资产规模需要增长14%

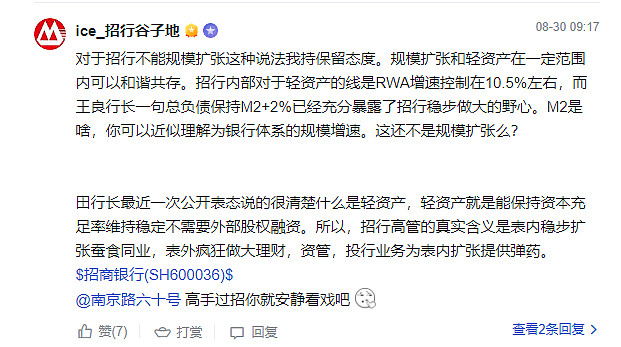

这里正好来回复一下 @ice_招行谷子地 在我之前思考贴下(网页链接)的如下评论

我其实没把话说清楚。我的意思并不是说招商就不能扩张了。我想表达的意思是,招商的策咯是以扩(资产负债)表为辅,扩表外业务为主(即主抓非息增长)。

但招商还是需要扩表的,毕竟它利息收入占营收比依然有65%之多,不扩表的话,就等于是把营收增长的担子全部压在非息收入上了,这显然不现实。

那么,这个扩张的度大概会在哪里呢?

最简单的当然就是每年将生息资产扩10%。如净息差不变,则利息收入增长10%的目标可轻松达到。

但是,我认为这不容易。

因为我们目前任处于金融去杠杆周期。去杠杆的目的是把宏观杠杆率降下来。宏观杠杆率的分母是GDP,目前名义增速大约在9%左右(以后会继续下降),这就注定央行希望做为分子的M2(债务)的增速非但不大于9%,最好还能逐年下降,这样才能较快地将宏观杠杆率降下来。

为什么要把宏观杠杆率降下来呢?

高高在上的宏观杠杆率不仅表明资金利用效率低下(较高的M2增长只换来较低的GDP增长),而且还制约了央行货币政策的空间。比如,降息吧,则担心M2放得太多,从而使资金的使用效率更低。加息吧,则怕压垮大量已经是高负债经营的制造业。

所以,宏观杠杆率要降下来。

怎么降?最直接的做法就是把货币市场利率降下来,这样大企业就会有动力去做直接融资的发债,不再需要从银行借入成本更高的贷款。

这就是市场利率化下的金融脱媒,下降的M2增速是银行表内资产端大客户流失的结果

这点不仅在招商的财报里被提及,田行长在中期业绩说明会上亦提到(足见招商对此重视的程度)

做为应对,商业银行可以

1)客户下沉到依然需要间接融资的大量中小微去

2)搞综合金融,借表外业务来留住大客户,并增加中收

招商选的是第二条路(相信大部分股份行都愿意选这条路)

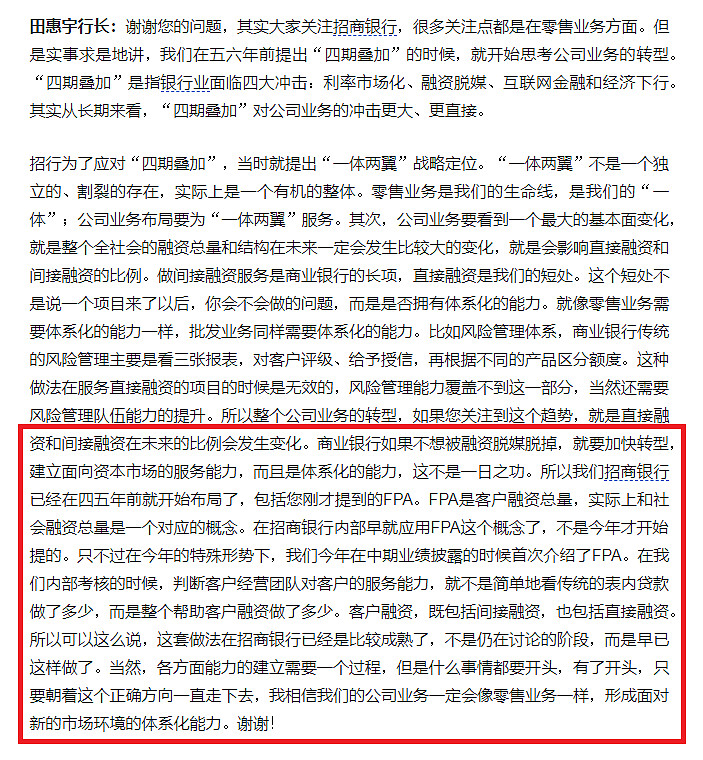

以下是田行长在业绩发布会上,对金融脱媒问题的完整发言

另外,金融脱媒不仅会造成表内的大客户流失,而且会造成利差收窄。比如,银行为了在表内留住大客户(维持表内的资产规模)而主动降低利率,向更低收益的债券看齐。

以上是资产端。负债端的话,我们当前的情况更复杂些。一边是对同业负债比例的限制未完全放开,一边是督促银行通过大力放贷而支持实体经济,其结果就是使存款的竞争一直非常激烈。。。哦,顺便提一下招商负债端特有的“刚性”。

我就直接引用田行长的话了:

听上去是劣币驱逐良币的意思,实质上却是利率未彻底市场化前,双轨制的副作用。

以上说的这些因素都加大了表内利息收入增长的难度。

当然,对公的脱媒可以靠零售规模来补。但由于两者在体量上的差别(前者好比航母,后者是小舢板),所以可想而知,这个难度不小。

事实亦是这样。

自16年金融去杠杆开始,招商平均生息资产的增幅只在17年超过10%,16,18和19年的增幅仅为8%,5%和7%。这导致招商的利息收入增幅,除18年,其它3年都低于10%(当然,其中一个原因是新会计准则要求部分生息资产的收益计入投资收益。但这并不是主因,因为这些资产并不是传统意义上对企业的融资资产)。

招商放低资产规模的增长不是偶然,而是对金融脱媒的一种应对,是一种主动在战略上的调整和选择。它对公经营已经不再靠表内资产的扩张,而是通过综合金融来留住表内的大客户,并借此拉动非息收入的增长。当然,还会继续扩表,但可能就是维持一个近似永续增长率G的增速。

综上所述,我认为在今后5年或更长时间内(比如,在市场利率化完成前),招商要维持利息收入10%(或更高)的增速,将会是个比较大的挑战。

说到这,我也回复一下 @二郎基金 对我思考贴(网页链接)做的以下这个评论

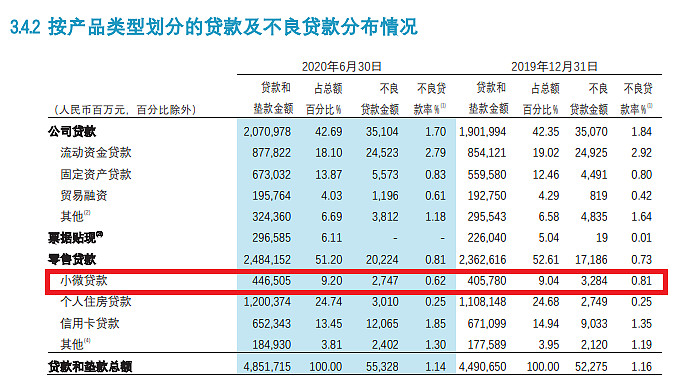

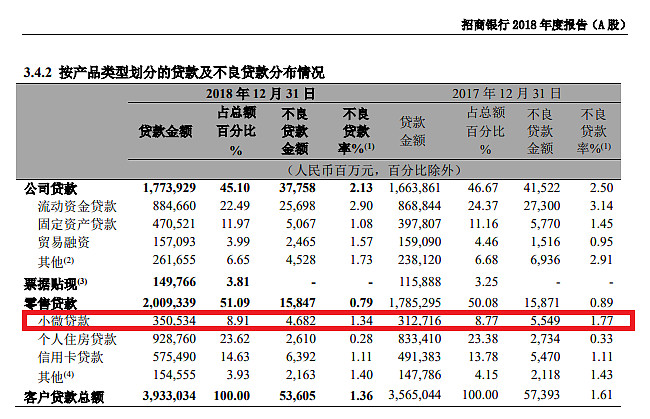

暂不说招商零售中的非高净值新客户(这放在以后说),先说招商的小微。

二郎兄有一点说的对,招商不仅做小微,而且小微的资产质量还非常好,19年的不良率是0.81%,1H20,在量增的前提下,不良率还进一步下降到了0.62%

但这里有两个疑惑:

1)17和18年时,招商小微的资产质量没有现在这么好,这两年进步怎么这么块?

2)其次,在疫情期,按道理说,小微贷款的质量应该恶化,但现在为什么却转好呢?

我猜测,答案在下面

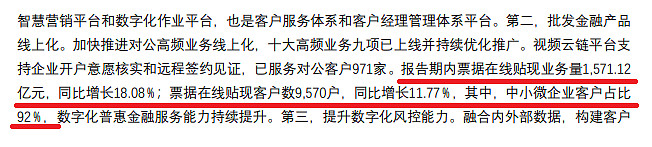

招商建立了针对中小微的线上票据贴现业务。而票据,尤其是商业银行的票据,其违约率基本为零,这就从整体上大大拉低了小微贷款的违约率。那这是不是就可以说,小微是招商的强项呢?这要看各自对强项是如何定义的了。但有一点是肯定的,将针对小微的票据贴现上线,这体现了招商的科技实力。

只是,招商自己对小微的定位,似乎仅停留于满足监管的考核要求上

我虽然写的是招商,但其实是在对市场利率化和金融脱媒的大环境下,对银行业所面对的挑战和机遇,以及应对的方法做一个较全面的理解和思考(这里得首先感谢招商详细的财报披露,以及田行长在业绩发布会上中肯的讲话)。同时,我亦会联想到其它股份行,比起招商的准备工作,及其先天具备的条件,它们目前处于什么位置?