$新城控股(SH601155)$ $新城发展控股(01030)$ $万科A(SZ000002)$ @今日话题

提示:完全看完这篇文章及链接可能需要1-2个小时

最近看了很多新城的文章,有唱多的也有唱空的,股价暴跌分歧比较大,鄙人不才,决定从行业、公司、产品、估值四个角度去分析这只股票。

1.逻辑的重要性。我之前写过一篇关于三段论的文章,主要讲的是柏拉图是人、人会死、所以柏拉图会死的一个逻辑,这是一个A→B,B→C,所以A→C的完整的逻辑。价值投资是符合这个逻辑的投资理念,而投机更多的是B→C所以A→C,没有A→B的逻辑来支撑,因而我后来认可了价投的理念。在分析股票上要避免主观推断,尽量从客观逻辑上分析。网页链接(价投原理三段论)。

2.房地产行业的未来。从行业上看,新城属于地产行业,既然是地产行业就不得提行业的未来前景,当然我是没有这个能力去分析的,但我所擅长的就是参考和借鉴,雪球上大神很多,可以参考以下文章:1:网页链接(地产行业研究),2:网页链接(地产逻辑),3:网页链接(价投核心资产系列第三期——房地产),4:网页链接(房地产未来十年销售额预测)。根据以上文章能得出一下两个结论:地产(主要指住宅)预计还有10年到15年左右的空间,地产(主要指住宅)已经告别黄金时代,大概率迎来了白银时代。

3.货币政策与宏观调控。为了保证每年经济的发展、GDP的增长,高层都会用温和的货币政策来宏观调控(温和通胀有助于经济发展),从长期来看房价大概率会稳步上涨,但是高层已经发现房地产绑架了中国经济,但又动不得,搞不好会发生系统性金融风险,实际上高层已经相当头疼。在不考虑通胀的情况下,高层的调控目标就是不涨不跌,而地方的调控目标却是温和上涨(需要发展经济)。综合货币政策与宏观调控来看行业大概率会洗牌。

4.人口的流动。伴随现有的计划生育政策、出生率及城镇化的发展方向,人口的集中大概率有两个发展方向,一是向国家中心城市及大湾区集中,另一个是向三四线城市集中(更大的城市去不了,更小的地方待不下)。对于房价来说,短期看资金长期看人口,人口将决定着城市的发展及房地产的价格,未来七八线城市可能会逐渐没落。网页链接(下一个北上广)

5.房地产逻辑。在地产的黄金时代,房地产是一个简单明了的生意,就是拿地→开发→销售→回款→拿地的这么一个过程,随着土地存货的增值,开发商赚的盆满钵满,再高级一点无非就是快速融资、快速建造、快速销售回款,再者就是把房子建的好一点多点溢价。另外前期投入很大,开发商的自有资金不够,为了保证成长所以负债率会高一些。开发商当年利润取决于两年前囤了多少地,跟白酒是一样的,白酒企业当年利润取决于三年前(取决于工艺标准)产了多少基酒(成品酒根据基酒勾兑),这些数据网上都有,基本上来说开发商未来两年的利润都是确定的,相当于明牌。

6.商业地产的逻辑。商业地产跟住宅是不一样的,在互联网高度发达的今天普通的商业已经没有太多的价值可言,但是有一样东西是互联网无法替代的,那就是体验式商业,像位置好的个体商业以及大型的、功能齐全的体验式商业旗舰是互联网所无法替代,像万达和新城这样的商业模式就很好,重资产或者轻资产,坐地收租,简直一本万利,是可以比肩茅台、五粮液的好生意。商业地产一般出让期限40年,一般情况下出租要20年回本,做的差了要30年甚至是40年回本,如果做的好了可能10年甚至5年就回本了,剩下就是净赚,边际成本可以降为0。

7.开发商的白银时代。如何去面对未来10年的白银时代呢,有个大神分析的好(原文我找不到了),主要还得低价拿地,以前靠品牌,现在不行了,得有个能低价拿地的噱头,那就是配套,现在各大开发商都在搞这个,玩法升级了,不再是简单的拿地建房了,而是配合政府搞配套顺便低价勾地。如果做不到低价勾地就只能扩大开发面积来弥补利润率的下降。网页链接(密集调控下的房地产)

8.行业洗牌。在白银时代的开始和结束,会有一大批开发商倒闭,行业集中度会持续提高,只有行业的头部企业才能会下去,伴随着头部企业的胜出,会有大把的开发机会,龙头表现可能会更好(参考行业洗牌后的茅台、五粮液、格力、牧原、万华、伊利等)。但是问题又来了,白银时代结束后怎么办?有个大神分析的好(原文我找不到了),碧桂园在搞机器人,万科在搞长租公寓,恒大造车,融创搞文旅,绿地满世界布局,新城龙湖华润在搞商业,他们都在为白银时代结束后的将来做准备,都在积极转型,行业的天花板可能是房地产行业整体估值低的原因。相对来说商业是个好生意,永续经营一本万利,往往越好的生意其商业模式越简单。

9.商业地产的未来。有个大神分析的好,一二线城市的人均商业面积对标国际标准有些过剩,而三四五线的人均商业面积对标一二线城市有非常大的提升空间(就好比城镇化率跟国际对比,人均乳品消费量跟国际标准对比)。一个像样的商业旗舰对于三四线的商业冲击很大,对于本地开发商来说简直是降维打击,并且三四线的政府需要这样的一个商业旗舰来对本地进行升级改造,这就给了新城低价勾地的空间,平均每平成本在下降、平均每平销售价格在上涨(网上都有数据),有兴趣的可以找找。并且三四线的居民消费能力一点都不差,买起东西来一点都不手软。网页链接(商业地产还有未来吗)

10.消费升级。说到地产、说到商业、说到新城那就不得不提消费升级,消费升级是一片蓝海。消费升级是一个很大的概念,从人民买桶盖的时候我就明显感觉到人民越来越愿意为更好的产品付出更高的价格,包括茅台、五粮液、格力、伊利、万科都是这样的一个逻辑,同样新城的住宅和商业在三四线人民面前可都是好东西。在我看来新城控股包含了地产、商业地产和消费升级三个概念。

11.新城的双驱动模式、1+3战略。早在2013年新城就发现了三四线商业这一片蓝海,但是没有急着做,做商业也不是乱做的,做商业也需要一定的智慧和技术,新城在13-15年做了几个吾悦广场去实验,后来形成了自己的理论和体系,是有别于万达的,后来再全国铺开做。网页链接(新城模式和价值),网页链接(新城控股的商业模式),网页链接(万科和万达结合的商业模式)这几个个大神讲的很清楚。

12.万达与吾悦的对比。网页链接(对比)。万达主攻一二线城市,新城主攻三四线,不过将来万达也会去三四线,到底那个好并不重要,重要的是这个赛道上暂时还只有这两个大的玩家,买茅台好,但是买五粮液也不差。网页链接(价投原理五粮液)。

13.吾悦广场。住宅实际上并没有太多好说的,新城主打的产品就是吾悦广场,吾悦广场是一个怎么样的产品呢?网页链接(新城控股的商业模式),这篇文章讲得很清楚。

14.吾悦租金。到说一千道一万,我主要看产品。这个产品到底好不好,既不是看研报,也不是看财报,而是实实在在在的看流量,球友里有好几个人一直在发帖跟踪(弥陀僧、木文田等),有兴趣的可以关注。有流量才有出租率,有出租率才有租金,有租金才有利润,有利润才有分红,有分红才有股价和市值。结合报表来看,有的涨有的跌,但总体上涨,报表的真实性很大。1, 网页链接(19年上半年收入),2,网页链接(公允价值),3,网页链接(相关数据)还有一个图,比这个还要清晰,但是我找不到了,有兴趣的可以找一找。

15.纵向对比。大族激光为什么放着高科技行当不去专一反而去买个百年建筑搞一个兼具酒店功能的研发中心?

16.管理层。老王出事让股价接近腰斩,那么问题来了,如果小王再出事股价会不会继续腰斩?我认为董事长出事对公司确实有影响,但是这么大的公司老王大概率不会事必躬亲,大部分的事还是要管理层来做,有一部分是跟着新城一路打拼过来的,还有新加坡、万科、万达跳槽来的,还有许多北大清华毕业的(都有公开信息),至少这些人的水平在我等小散之上,我认为这些都不是我们应该关注的。反而有一件需要考虑,那就是“小王再出事股价会不会继续腰斩?”,反观王石在外面游山玩水泡妞,万科不也照样活的好好的,新城真正要做的是弱化董事长对公司的影响,管理层需要按照既定的战略目标和方针去执行。

17.新城的空间。万达商业曾在香港上市,老王总是抱怨香港对万达的估值偏低,但我倒认为估值是合理的,有的人说万达商业值2000亿,也有的人说至少值3000亿,那我就取个中间数2500亿,目前来看万达能成长到什么样的规模是不好说的,但是他的小弟新城有大哥在前面指路,那至少有空间和道路去指引,毕竟新城翻一倍要比万达翻一倍要容易得多。网页链接(价投原理五粮液)。

18.估值。研究一只股票,行业和公司固然重要,但最重要的还是逻辑、产品和估值。1,网页链接,2,网页链接,3,网页链接,4,网页链接,5,网页链接。当然我做估值有自己的方法,并非完全参照他人。

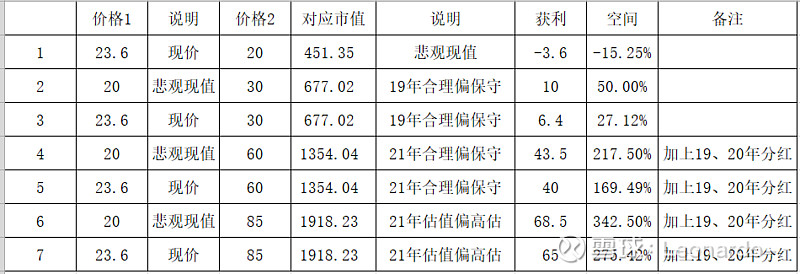

首先现行悲观估只有一个人估出来了,并且跟现值比较接近,人家确实是算出来的,有理有据;然后估现值偏保守,大概在30元附近,我跟第一个人估的差不多,也是算出来的,合理偏高估39元,可以看到新城之前在39元附近徘徊而老王出事后在29元徘徊,而最近跌倒了23-24元,我本人没有这个能力估现值,但我猜测可能是基金抛售导致,毕竟基金经理整体水平不咋的;其次由于房地产的行业特性,鉴于19年没过完无法估21年,而根据18年数据估20年比较准,那么估值范围在64-91元之间,跟另外两个人估的差不多。

19.空间。不讲空间就是耍流氓。

折合年化按最小估值算是39.16%,折合年化按最大估值算50.74%。

20.估值横向对比。现在的新城估值要比14年、18年低点时的五粮液还要低,比15年、18年低点时的万科A还要低。(我用的是自己的估值方法计算得来的,既不是用PE、也不是PB)。

21.银行授信。本人在银行工作,我站在银行的角度是这样看待的,除了基本的风控之外,我最基本要求有两点:讲信用、充足的抵押物,这是我放款的前提。什么是讲信用?讲信用就是按月结息、到期还款,那么原贷到期后我会继续给他换据;什么是充足的抵押物?即便是新城讲信用,我也不敢随意放贷,贷款讲的是要有足值(合理的抵押率)且易变现的抵押物,那么只要新城讲信用、能够继续提供足值且易变现抵押物,那么我大概率会继续给授信。老王确实不是个东西,但是我也是要养家糊口的,没有饭吃谈什么道德,现在银行竞争压力很大的,就算我不再给新城新增授信,也不会轻易放弃这个大客户,说实在的现在生意不好做贷款不好放,像新城这样的大客户不多。讲信用、充足的抵押物对新城来说大概率能够保证,银行大概率会继续对新城授信。

22.爆点1老王是否能活下来。董事长对于公司确实重要,但并非不能缺。不可否认董事长的死活确实对公司有影响,但公司的经营还是主要靠管理层,管理层整体水平都在我等之上。我的观点是老王是死是活不重要,关键看产品。不过依照现有能获取的信息,老王大概率不会判死刑。

23.爆点2老王会不会牵出其他事。说实话这个事情真不好说,人在江湖都会多多少少都有点事,但是退一万步讲,真的出了事,可以对比下伊利前董事长出事、万达之前出过大事、中兴被美帝掐住脖子,个个都要比这个雷大。

24.爆点3财务是否造假。公司大概率利用公允价值变动来平滑利润,利润会有水分,但这种东西无可厚非,没有什么好说的,毕竟分红是实实在在的东西,32%的比例并不低,因此财务大概率不会造假。

25.爆点4融资渠道是否通畅。目前没有乐观的消息,但不至于悲观。

26.爆点5成长性是否还在。19年、20 年的业绩基本是明牌,因此19、20的成长还在,21年的成长主要取决于19年的投入,而今年还没有过完,无法判断21年的成长性,但从最近的信息还看新城还在拿地(雪球有人在发,可以关注),只能影响2021年及以后,这种问题管理层都有考虑,我认为主要还是看产品,产品不行一切都是瞎操心。

27.爆点6吾悦出租率及租金。不得不承认确实有些地方不是很好,但是整体来说还是可以的,有张图上面统计的很全,只是我找不到了,有兴趣的可以找找。而最简单直接的方法就是到线下去体验。

28.八卦。实际上新城已经入选了MSCI,而港股新城发展有传言跟First Manhattan Co.进行了战略合作,而First Manhattan Co.为巴菲特持有的Berkshire Hathaway (伯克希尔哈撒韦)的第四大股东,不知是真是假。

29.综上所述。首先要考虑整个大环境,包括宏观的货币政策、人口流向、高层态度以及行业逻辑;其次研究商业这个赛道很重要,虽然有竞争对手,但好在行业处在扩张期;其次公司质地也很重要,但是我等在这瞎分析是没用的,因为看公司最简单直接有效的方法就是看产品;产品好不好要实地去看,结合线下及报表可以交叉验证;然后是估值,没有空间说这些都是在做无用功。

30.确定性的投资是否值得做。本身这行业就是明牌,没什么好说的,其次我再重复下我一直以来的观点:确定性的投资,风险会更小,不要觉得确定性的投资不值得做,确定性的投资涨起来收益依然可以很夸张。

31.以上提到的文章和统计图片都是真实存在,我本人确实看过,但是没有收藏,等想找的时候已经找不到了,这些文章的观点、逻辑、结论都有据可依,因此我就直接拿来用了。

32.我等都是凡人,光靠自己是没法完整、准确分析的,雪球大神还是很多的,写的逻辑清晰、有理有据。要远离主观喷、无脑乱喷的喷子,要多看那些符合逻辑、客观规律的文章。

33.最近暴跌,也是一路加下来,但是我的持仓成本要比各位大佬低,虽然我亏损但是不影响我吃饭睡觉。不过我还是希望新城能一次性跌倒20块,因为阴跌太墨迹。

34.从本质上来说投机是一种赌博,而投资也是一种赌博,既然都是赌博那为何不做大概率事件呢。

35.愿赌服输。