$新城控股(SH601155)$ $新城发展控股(01030)$ $新城悦服务(01755)$

写在前面:

本文是公司“老王”月初出事后我紧急做的风险测算(后来新城公告出来后更新了些数据),所以可能许多细节测算逻辑上会有错误,各位投资者谨慎阅读。另外,本文只是新城未来可能出现的三种情景中较为悲观的情景之一,并不代表最有可能出现的情况,由于合规及其他利益顾虑,本文只节选了悲观情景的分析。

公司现金来源:

A. 存量项目销售回款及租金收入

新城控股是房地产开发为主的企业,开发业务主要是住宅+商业。虽然公司也有做商管

怎么测算存量项目给公司带来的现金流补给呢,逻辑很简单那就是我们假设新城控股不再拿地了。

在正常经营的情况下,公司每年的自由现金流大概是经营性现金流净额+投资性现金流净额。

而目前在极端悲观情景下,我们假设公司暂停拿地扩张,那么公司每年能获得的现金流补给(即约等于自由现金流)大概就是正常经营情况下经营性现金流净额+投资性现金流净额-拿地金额。

测算方式1:

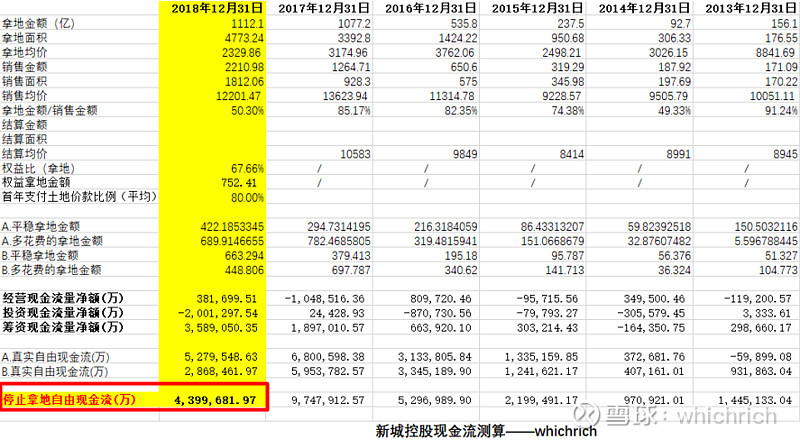

根据我的测算,如果公司真的不再拿地,并且能够正常把存量项目按计划销售出去的话,那么公司每年至少能获得大概440亿左右现金流支持。

为什么说是至少呢,因为我这个算法里是包括了正常拿地经营情况下的部分资金、税收、费用成本的,所以会导致在计算不拿地情景时也多扣除了这部分成本,造成结果低估。

敏感的投资者也许会好奇,公司为什么每年能产生约440亿的现金流呢,公司每年也才销售2000多亿,权益销售也就约1700亿,就算按15%的净利率(偏乐观)计算也才每年250亿利润,那么怎么公司现金流会这么好?

那是因为公司报表显示的现金流是会考虑上下游资金占用的,也就是经营性负债。通过下表可以看到,按间接法计算的经营性现金流中,应付项目增加对现金流的贡献是很大的。

因此如果我们假设公司不再拿地、扩张,那么实际上每年占用上下游的现金流是比2018年少的(业务和投资少了,占用也自然少了)。并且公司出了这个事情后,为了能稳定供应链,大概率会减缓对上游及关联方的负债。因此,我个人建议在上述算出来的现金流基础上,再打个6折左右,即440*0.6≈264亿

好,如果认同这个每年现金流的逻辑,那我们接下来就要考虑,公司能维持这样的年均现金流多久?

总土储:公司2019年6月末,可售权益货值为5800亿(公告披露的最新货值);

18年权益销售:1700亿元;

按照18年的销售速度,预计公司的存量土储还够公司开发3.4年左右。

预计公司的存量项目销售一共能获得大概264*3.4≈900亿。

测算方式:2

第二种测算方式简单粗暴,大多数个人投资者也都喜欢采用这种方式去测算。

假设公司未来净利率是12%~15%之间;

公司可售权益货值为5800亿;

公司未来可获取净利润约为5800亿*15%=870亿元

(由于在售价方面没考虑未来房价上涨,所以净利率就直接采用相对乐观的数值)

可以看到这两种模式计算出来的数值是差别不大的,出于准确性原则,我们采取更符合偿债的现金流逻辑的测算值,因此,新城控股未来销售带来的现金流大概在900亿左右。

B. 公司在手资产(包括潜在可变现资产)

在手资产这个就很好理解,流动资产比如现金、应收的一些票据等等都可以在段时间内成为公司的兑付现金。而非流动资产也可以通过后期打折加速变卖来形成现金,不过这里不讨论这个情况,因为新城控股还不至于这种情景,我会在计算公司NAV时再讨论在手存量资产的价值。

所以,这里只考虑新城的在手可用现金390亿(公告披露的最新数据,450亿货币资金-60亿受限资金=390亿)。

公司偿付能力

我下面按照正常逻辑下,一家企业遇到困难后应该出现的偿还节奏顺序去评估公司的偿付能力。

1. 还掉年内到期负债

根据测算,年内到期负债大概有130亿左右,其中包括约109亿今年到期的长期借款、债券以及约23亿的短期借款。

这部分的钱用自有资金就可以还掉了(目前公司在手资金大概是450亿左右),轻轻松松。

剩余现金:390-130=260亿。

2. 还掉有息负债

公司2019年一季度报表上的有息负债总额大概在770亿左右,不过我们知道新城是一家表外子公司较多的企业,表外还有不少负债是没体现在报表里的。

根据此前测算的2018年末公司净负债率情况来看,

公司报表净负债率约为35%(2019Q1大概在64%);

公司表内外净负债率约为88%(2019年Q1没去统计,大致还是这个水平);

我预计公司表内外一共的有息负债总额约为900亿左右。

不过公司7月8号晚发的公告显示,公司合并范围内借款金额约900亿元,比一季度提升了不少,因此按照相同比例计算的话,我重新测算出公司的表内外总有息负债为1050亿。

不过请注意!

我这里不能用公司披露的最新数据口径的有息负债总额,因为我现金流只能算到2018年末的,公司19年上半年业务继续高增长,负债增长,现金流也自然会增长的。

但公司目前只披露了半年的负债,没披露现金流,因此我们干脆就先按2018年的数据计算(默认负债率及偿付能力这半年没发生大变化)。出于谨慎,我干脆就用18年的现金流水平对上19年Q1的负债水平,当个保守处理。

因此,公司有息负债总额770亿,用剩余资金260亿元还完后,还有510亿的缺口。

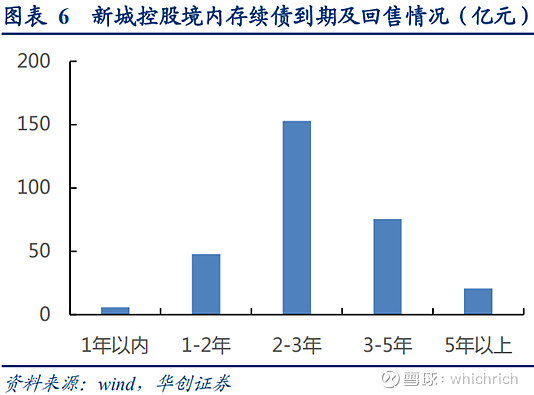

但是这部分负债并不是一年内需要偿还的(有特殊强制偿还条款的负债不足50亿)。

我大致统计了公开市场及部分披露的金融融资的期限情况,了解到公司剩余的有息负债平均到期期限至少大于2年(不包括一年内到期的那部分)。

因此,剩余的这510亿缺口,我们按三年内去偿还,每年也才170亿左右。

我们上文计算过,公司存量项目每年能带来的现金流约为264亿基本上可以完全覆盖公司的有息负债。

剩余现金流:900-510=390亿。

所以对于新城控股来说,即使管理层处理不当,遇到较为悲观被动的情况,公司依旧可以通过自身现金以及存量项目经营带来的现金流,对有息负债进行完整覆盖,也就是说公司倒闭的概率较低。

3. 还掉所有负债(包括经营性负债)

新城控股具备不变卖资产,通过自身正常经营还掉所有有息负债。

但更悲观的投资者,如果你还想再极端点去考虑,觉得公司以后的生意做不下去了,所有此前的经营性负债都需要短期内偿还,那么公司还需要继续消化现金流。

新城的经营性负债(2019Q1)=负债总额-预收账款-有息负债总额(表内)=960亿

而新城在经历了上述两类负债的偿还后,还剩余390亿的未来现金流存量,并无法应付这960亿的经营性负债了。

到那时,公司就只能选择变卖资产来偿还供应链上的经营性负债了。

用剩余390亿元资金还经营性负债,还有960-390=570亿元的负债缺口

假设公司先用经营性资产来抵扣(主要是应收),公司的应收资产大概有810亿,这些资产完全可以抵扣掉公司剩余570亿的经营性负债缺口。

如果再保守点估计,经营性资产的变现速度远不如经营性负债的提前暴露(挤兑发生时经常发展这种情况),那么也不用着急,因为公司还有大量优质的资产可以变现。

如果公司还想通过正常经营的现金流去覆盖有息负债的话,那么就不能变卖会影响经营的资产,因此我统计了不怎么影响公司经营的可优先变卖资产,大概有480亿。

(注意,新城的投资性房地产可都是那些资产质量较好的现金奶牛——吾悦广场)

因此即使经营性资产变现慢,但再加上公司手上优质的持有型资产,也能轻松解决剩余那570亿的负债缺口(公司根本不用去卖土储就几乎能解决负债压力,虽然小王个人肯定更舍不得卖吾悦)

810*0.5+480*0.6=693亿>570亿。

总结

所以,公司在悲观情景下,依旧能够通过自身存量业务的正常经营去覆盖已有的有息负债。而即使公司如果走向极端情况,需要偿还所有包括经营性负债的债务,那么公司也可以通过变卖手头上不影响公司未来经营的资产进行覆盖。

换句话说,公司即使在出现这类“黑天鹅”事件后,最坏情况也大概率不会出现破产清算。

公司保守估值(NAV)

弄清楚公司的风险程度后,接下来投资者应该去思考,既然公司不会倒闭,那公司出事后,保守估值应该是多少呢(跌到多少就有安全边际呢)?

很多人可能会误以为上述讨论公司偿付能力时,偿还完债务后剩余的现金流就是公司的价值,但实际上估值是不能这样去估的,具体原因有疑惑的朋友可以自行去看看百度或者看看达摩达兰写的《估值》。

我这里还是采取最保守(不一定最准确)的NAV估值。

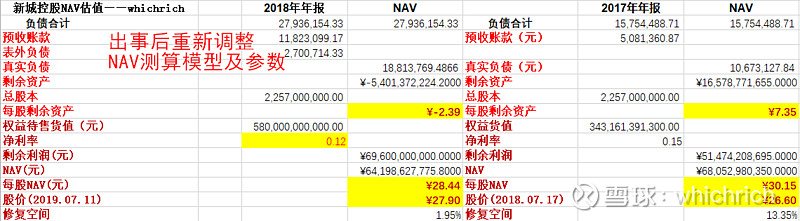

根据我对新城NAV保守的估算(调低了许多资产的折现率),最终得出新城的每股NAV为28.44元。

因此目前新城控股股价相对我估算的NAV来说,是基本到位了(毕竟是很保守的估值),如果投资者想有20%的安全边际的话,那价格应该在22.75元/股。

最后,补个哔哔,怎么雪球这么多人关注吾悦人流和楼盘销售啊,这跟这次事件有个毛关系啊,本来就不会受什么影响,调研完也不会有任何意义,还容易给自己主观偏差以为公司没受影响,这完全就类似南辕北辙的观察窗口。

注意:本文不构成个股推荐及买卖建议,纯粹只是研究图个爽,不代表任何机构意见。