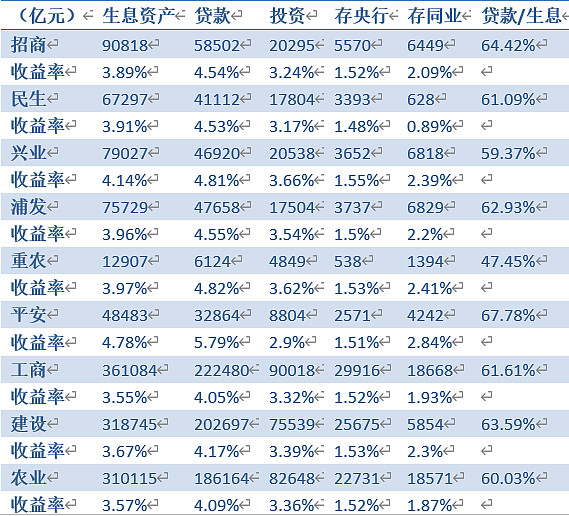

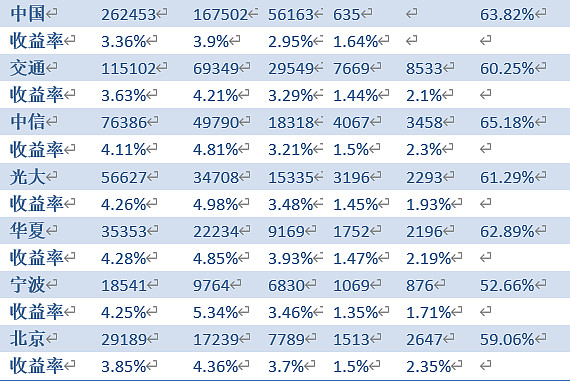

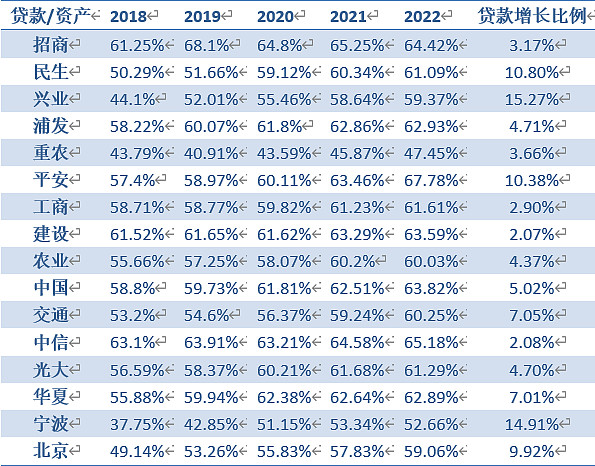

再来看资产(收入端)情况:

贷款占生息资产的比例是上表中最重要的数据,贷款是银行最本质的业务,贷款比例过低银行的数据就不好把握,不良贷款,关注贷款,逾期贷款等一些数据都是从贷款中衍生出来的,大家贷款比例相近对比之下差距就一目了然。通常大行的数据比较有代表性,四大行贷款比例稳定在六成附近,小银行体量小,贷款比例往往偏低,从近四年的贷款比例变化也可以对各家银行有一定感性认识:

大行都是相当佛系的,四大行这个指标基本没变化,在六成上下稳住;基本上来说达到六成比例和大行相似就差不多了,原来接近六成的招行随后这几年贷款基本稳定在65%左右,增加3个点比较平稳,而在这项指标上差距比较大的中小型银行进步比较快,兴业17年投资比贷款还多,我称之为‘投行’,但兴业执行力相当强,近五年这一比例增幅最大超过15%基本已经摸到了六成的平均水平。一家银行的执行力还是体现在行动上,许多银行是方向一堆实际什么也没做成,为什么说兴业银行进步快也是靠数据来体现。中国的银行主要收入还是息差,贷款在生息资产中贷款本来也是收益率最高的一种,贷款比例高是银行比较务‘正业’,你贷款比例不高收益率怎么能提的上来。另两个五年增幅两位数的是宁行和平银,宁行之前的贷款不到四成实在太少,平银的贷款比则一下冲到了首位,主要是零售信用卡业务发展势头迅猛。