前面三年年报关注的重点都是寿险改革,看完22年的年报和业绩发布会觉得寿险改革这一页基本可以翻篇了,22年年报想谈三点:一是寿险改革基本完成;二是后续业绩增长主要看大环境;三是寿险的蓄水池水位开始下降,寿险若再不能发力,后续营运利润的有下滑的风险。

先来说寿险改革基本完成,公司之前一直模糊地以新业务价值增长转正,再能继续保持两位数增长为改革成功的标志,当然由于三年疫情的影响前面都是用代理人数量作为改革基本完成的前瞻性指标

表1

表1是几年来寿险改革和疫情的一个整体体现,应该说即使没有疫情也会有寿险改革,只是疫情加速了寿险改革也让改革表现的更惨烈。新业务价值和新业务价值率放在后面说,先来看代理人这一部分,别看月均代理人在新业务价值最鼎盛的时候是120万,老股东都知道在18,19年平安的代理人队伍在140万以上,而在22年底这一数字降到了44.5万,从22年一季度末近54万代理人之后,每个季度代理人脱落速度就明显放缓了。另外两个代理人指标也值得注意,2022年平安寿险人均产能和人均收入均实现两位数增长,代理人人均新业务价值同比增长22.1%,代理人收入同比增长22.5%。对比21年数据这两点变化就更为明显,21年代理人数量在快速减少的同时人均新业务价值也在小幅下降,而22年人均新业务价值增长显著,这还是在上半年受疫情影响严重人均新业务价值不及21年在22年下半年完成的快速逆袭。同时代理人人均收入大幅提高超过了新业务价值巅峰的19年,这也是代理人队伍清虚增效的体现,赚的多了也有利于代理人队伍的稳定,虽然从代理人人数上拐点还未出现但已经基本可以判断这一拐点在23年基本就会有所体现。

代理人数量是前瞻性指标,新业务价值转正则是寿险改革完成的标志性结果。在22年业绩发布会上管理层已经明确表示‘寿险已经完成了过去三年的深度改革,不管是在产品端还是在渠道端都在稳步推进,成效也是初步显现。寿险新业务在2月、3月都实现了正增长,而且势头比较良好。’‘作为压舱石的寿险业务,1月、2月份实现4.43%、7.14%的同比增长,而平安寿险单月同比增长的最近一个月,要追溯到27个月之前的2020年9月,彼时增速为0.16%。 今年1月和2月公司的NBV(新业务价值)增速已经转正,并且在3月继续保持正增长的势头,触底反弹的态势会持续全年,相信在第一季度和全年NBV都会是正增长。’

无论是代理人数量的前瞻数据还是管理层透露的一季度新业务价值转正的数据基本上可以标志着股东们关心了三年的寿险改革基本完成,寿险在喘息之后重新上路,毕竟寿险贡献了集团六成的利润,虽然银行这两年势头很好但毕竟体量差距太大,平安业绩增长重回正轨还得看寿险。另外随着代理人队伍清虚保单继续率的拐点也出现了,这里就不展开细说了。

既然寿险改革结束是不是意味着平安的业绩将重回增长之路?个人认为大概率能实现但还是存在隐忧,主要是大环境问题。平安这几年业绩不振有几大原因:一是疫情三年消费不振,经济环境不好,保险属于可选消费,越有钱越消费,这三年的情况正好相反,这就是形势比人强,不是公司可以解决的;二是各种行业爆雷,公司做了大幅计提,还有放水造成十年期国债利率下行的准备;三是大环境造成的投资端萎靡,过去十年平均的投资收益率为5.3%,22年只有2.5%。这几点逐一分析平安今年的业绩下滑原因也就很清楚了。

2022年,公司实现归属于母公司股东的营运利润1483.65亿元,同比增长0.3%;归母净利润841.6亿,同比下降17.3%’22年营运利润持平,净利能差这么大主要原因在于投资

根据多年投资收益率高于5%,平安将营运收益率定在5%没什么问题,而实际收益率只有2.5%,寿险投资部分直接减少了400多亿,相比21年亏损和浮亏多出800多亿,这是今年利润不及预期的主要原因。大环境的影响是方方面面的,就拿平安的财险来说,车险综合成本率则同比大幅优化,同比下降3.1%,2022半年报时还是相对较好的97.3%,全年一看综合成本率直接飙到100.3%,主要是保证保险业务受到市场环境变化的影响,赔款支出上升,造成整体综合成本率近10年最差。这样的情况从企业找原因也没什么用,只能吸取教训降低预期,理论上来讲23年疫情结束宏观环境应该比22年要好得多,但经历过22年还是要有一切皆有可能的心态。

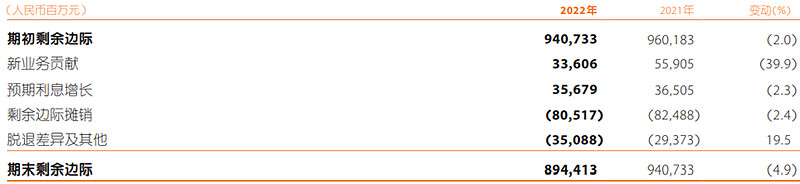

最后一点是另我比较担心的,也就是经过几年的新业务价值大幅下降,寿险业绩的蓄水池水位开始下降,内含价值,剩余边际和剩余边际摊销三项都出现了拐点。

21年的年报我曾这样分析‘如果说新业务价值是蓄水池的进水管,剩余边际余额就是整个蓄水池,出水口剩余边际摊销则直接决定营运利润,进而主导净利润,虽然说平安剩余边际余额的蓄水池足够大,连续两年进水管水量的缩小已经明显反应在蓄水池总量和出水口上。之前平安的蓄水池容量每年两位数增长,出水口出水也是两位数增长,而在21年出水口剩余边际摊销只增长了1.1%,增长停滞,蓄水池总量在也首次出现了回落,从20年的9600亿缩减到9400亿,这样很可能导致22年出水口剩余边际摊销的首次缩减。这历经三年新业务价值的萎缩终于传导到了对利润的贡献。’

22年的剩余边际摊销只是从824亿下降到805亿,对利润影响不明显,而期末剩余边际可从9400亿下降到8900亿,这可是下降了400多亿,按平安近8.5%的剩余边际摊销,23年剩余边际摊销贡献的利润在760亿左右,这可是少了40多亿,而且可怕的是趋势形成可不是一两年就能扭转的,只有寄希望于新业务价值尽快实现两位数的增长。

另外再说一下表1中展现的新业务价值率大幅下降的问题,新业务价值率从19年的47%下降到22年的24%,几乎腰斩,其实这几年保费收入下降幅度不大,但新保单由于新业务价值率的下降要比之前多一倍才能达到19年的新业务价值。主要有几点原因:最主要的是大家手里没钱了,低价值率的保单好卖,就像各地的各种保,别管效果怎么样,首先要便宜;二是这几年代理人少了,银保渠道开始抬头,银保渠道价值率自然要低;还有就是长期产品价值率高,短期产品价值率低,大环境下长期产品不好卖。

总体来说初看报表数字不太满意,但仔细看觉得公司确实不容易,许多事情非人力所能改变,在这样的情况公司分红仍然增长还是令人欣慰的,这三年平安搞寿险改革,平安银行担了不少担子,利润贡献很大,不过毕竟体量有限,平安业绩增长还是得看重整之后的寿险,寿险改革终于在蓄水池水位刚开始下降的时候完成了。还是希望大环境稳定吧,只要不折腾大家有对美好生活的向往,会好好赚钱,平安业绩增长根本还是在于中产阶级,社会财富的稳定增长,希望23年开始好起来。