银行业20年基数都压得比较低,21年全行业业绩自然好看,22年优秀银行还是延续了高增长的走势,而22年的银行数据相比21年还是有明显隐患的,主要是资金空转问题,各银行总资产都增长比较好而营收增长普遍萎靡,钱进来贷不出去总资产收益率也非常难看。当然优秀银行有优秀银行的办法,数据越来越两级分化,银行数据已经整理五年,应该说每个银行都有自己的基因走自己的路,无论口号喊多响数据不会骗人,把这几年的数据纵向来看则更有意思,可以回顾这几年银行发展的道路,就算之前没有预判的话也可以从后视镜来看一看优秀的银行是怎么保持领先的,逆袭的银行有什么端倪,衰落的银行指标恶化的过程。

21年银行数据分析的时候说“这个时段应该说银行业又迎来了非常好的投资时段,优秀银行的估值合理偏低甚至可以说明显低估,就算求稳买一些大行市净也来到了0.5左右,理财产品很难看到收益率超过4%的情况,而买稳健银行股息率达到6%很容易做到。”这段话在22年底同样成立,甚至有了更好的机会,不过股息也能把银行的大船浮起来,这段话在所有银行都发布年报之后再说就稍微有点晚了,估值的问题放到最后再说,还是先从资产情况看起。总体来说22年一些银行的数据还是出乎意料的,21年我还说看五年的数据,‘投资者总会想今年洗洗澡,处理一下历史包袱,后面会越来越好,五年的时间也许会让投资者清醒一些。要想让池子里的水涨上来,进水口和出水口都要关注,一些银行的出水口总是放纵奔流,管理层也没有堵一堵出水口的动作,那必然是明年复明年,业绩也不会有什么起色。’22年的数据确实看出一些银行真有洗澡结束的苗头,虽然要银行改变体系,修炼内功很难有外部动力也需要漫长的时间,但看出进步的苗头就应该表扬,这几年不是就见证了平银的改变嘛。开始总喜欢絮絮叨叨了一大堆,其实五年下来银行梳理的非常清晰了,投资者只要投方向正确的银行就可以了,还是从数据看起,把近五年的数据比较一下,先来看收入结构相关表格:

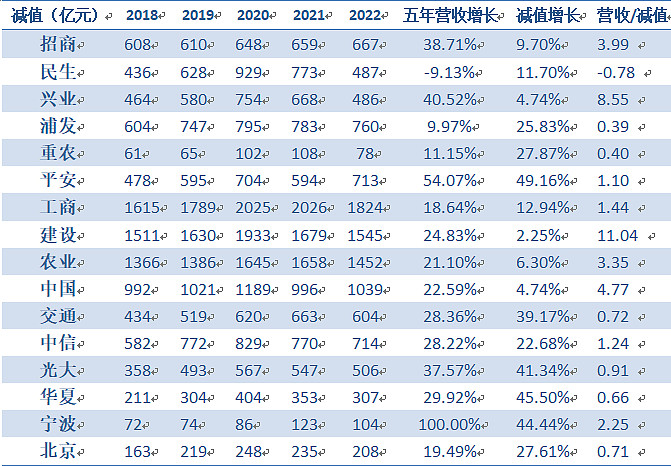

21年银行营收的普增是在20年低基数的基础上,连四大行都有八,九个点的营收增长,招行,宁波银行和平安银行营收增长更是上了双位数。22年银行营收普遍滞涨,宁波银行营收增长最高也没达到双位数,紧随其后的还是平银,招行,但招行的营收增长只有4个点,老16家里面营收负增长的近一半,民生更是双位数下跌。但民生22年也不是没有亮点,起码减值这块占比大幅下降10个点,数据像一家正常的银行了,减值占比这一项数据大致可以分两个阵营,20%一线的有几大行和招行,宁波银行,兴业银行,减值占比进步幅度紧随民生银行的就是兴业银行,21年还是在30%一线,一下就来到了20%附近的优秀队列。两个减值占比居高不下的浦发和平银,平银的新生的不良一直居高不下但似乎和其凶猛的信用卡业务关系密切。ROE指标以15%为线,超过的只有招行和宁行,兴业继续维持在14%附近,这个指标比较平稳,变化不大,表1主要还是观察减值这个出水口的变化,来看一下五年来大家的营收和减值变化情况:

特意拉出了银行五年来的减值情况,资产质量优劣的银行在控制减值增长方面是由天壤之别的,营收可以部分代表进水口,减值部分代表出水口,进水量增长大于出水量增长水面才能不断上升,营收/减值为1应该说是内控标准稳定,这个差距越大银行基本都是出水口控制非常好的。减值规模五年增长控制在10%左右的有四大行,招行和兴业银行,四大行自是平稳不用说,招行可以说是标杆,营收稳步增长而减值控制非常稳定,兴业则是进步快的代表,可以看到兴业的减值从18年400多亿增长到20年700多亿,随着兴业贷款的增长一路飙升,而20年达到峰值后减值也快速下降,后面要进一步观察兴业的减值能不能稳定在这样的较低水平,毕竟22年的减值下降过快,担心有反复。同样的现象也发生在民生银行,从20年900多亿减值下降到22年400多亿,说了这么多年洗澡,如果后续能维持在这个水平还真算洗出了眉目,不过民生是牺牲了营收规模做到的,这方面兴业明显做的更好。

营收/减值大于1一般就可以容忍出水口流出比较多的问题,譬如宁波银行五年减值增长40%就不用担心,比较是小型银行向中型银行发展的过程,规模大了坏账减值变大也是正常现象,毕竟营收同时也在翻倍。几个排名靠后,重农和北京银行正是因为出水口完全崩漏才直线下坠的,本来五年前看起来数据不错的银行内控问题严重,进的不够漏的,不过22年似乎全行业普遍有好转,都有缩小减值的迹象,数据还需要进一步观察。这几家历史包袱和风控的问题都有,银行资产质量恶化比较容易,毕竟是利润前置风险后置,扩大营收和坏账暴露有很长的时间差,拒绝短期利益并不容易,风控系统稍有问题资产质量恶化就不可避免,而堵上风控的漏洞则难比登天,这个趋势下只能是越做越差,等过两年再来看22年银行减值的收缩到底行业环境好转还是昙花一现的短暂复兴,这里先不下结论。