21年的年报解读我相当于给公司下了‘最后通牒’,关注点是‘安舒法辛下半年上市的时间点和博安上市是否能落地’,好在这两个底线节点都没有再出幺蛾子。21年给22年定的目标是营收52亿,在疫情情况下算是好于预期,先看一下22年基本运营情况:2022年公司收入总计59.82亿元,其中产品销售收入50.59亿元,同比增长9%;销售产品技术+提供研发服务+对外许可协议收入9.22亿元,同比增长61%,净利6.05亿元(2021年亏损1.34亿元)。解读22年年报的重点就不在于计算营收和业绩底部,应该重新聚焦于后续的增长情况。

先来看一下各板块的运营情况:肿瘤领域产品销售收入15.18亿元,同比+44%,当然还有8个亿的技术服务和许可授权, 21年肿瘤两个主力力朴素和贝伐珠的营收接近9亿和1.8亿,22年两项大概是10亿多和5亿多,21年业绩发布会管理层预计力朴素会有20%的反弹,当时觉得可能性不大22年基本算达到了,贝伐珠21年预计22年营收冲击6亿,最后5亿多也算及格,应该说肿瘤板块22年产品销售表现基本没掉链子,技术服务和对外许可算有一定惊喜,主要是戈舍瑞林微球带来的增量,这部分23年还会有但肯定没这么多了,整体技术服务和对外许可总额应该在5亿以下。管理层估计力朴素营收还会有增长算11到12亿,加上贝伐珠算到6个亿营收,肿瘤板块23年总体营收应该在22到23亿左右,和22年基本持平。

心脑血管主要还是血脂康, 计划22年再增长30%,这次未能实现,不过营收增长12%达到15.2亿也还算不错,毕竟之前预计要用心脑血管补肿瘤板块的窟窿,现在看肿瘤板块增长比较多,别的板块压力减轻了不少。阿斯利康还是值得信任的,22年的目标可以后面慢慢完成,23年这块再增加一个亿到16亿就可以了。消化代谢板块以贝希为主,21年解读中说‘9亿中贝希占了7亿,但业绩会上也提到贝希为了集采继续中标22年集采还面临40%的降价,这一板块能维持在6-7亿应该差不多了’22年实现了6.3亿,这块算意料之中,23年估计会维持在这个位置。

中枢神经板块之前主要靠思瑞康和皮贴,21年展望22年‘思瑞康10-11亿,皮贴接近2亿,利培酮进了医保22年也给出了0.6亿的业绩指引,希望中枢神经板块营收可以稳在13亿吧’实际上22年营收也落在了13亿,对中枢神经领域后面是有期待的,毕竟这是绿叶后续重点布局领域。利培酮微球进了医保,后续可以观察放量情况,22年在美国也获批了,当然更大的意义在于给微球平台正名,营收不会很大。但安舒法辛是中枢领域的重磅药,后面还跟着等待批文的治疗帕金森症罗替戈汀缓释微球(LY03003),鎮痛產品羥考酮納洛酮緩釋片(LY 021702),治疗神经分裂的棕櫚酸帕利哌酮注射液(LY 03010)和治疗帕金森病和不宁腿综合征的LY30990 ,当然23年能增加营收的部分主要还是看利培酮和欧洲的多日贴,这几款申报加上安舒法辛在美国的申报都是23年值得关注的重点。

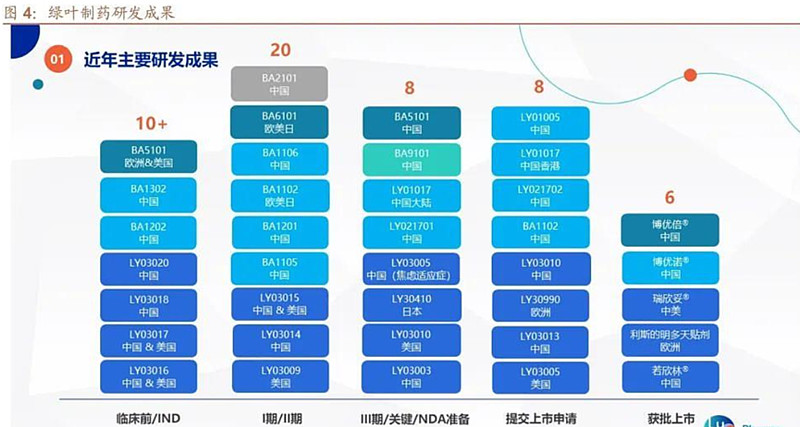

这样算下来肿瘤22到23亿,心脑血管16亿,消化代谢6亿多,中枢神经14亿,乐观点肿瘤,心脑血管和中枢神经都可能超预期,这样算下来23年营收也不会有什么增长,60亿出头,但23年的重点不在营收,重点在研发线批文拿到的情况和融资后运营的改良,公司给出了未来几年的指引,就按这个路径捋一下实现的可能性有多大。先看这张研发线图:

目前批准上市的是:

博优倍-地舒单抗用於實體腫瘤骨轉移患者或多發性骨髓瘤患者的治療,中生推广

博优诺-贝伐珠AZ推广

瑞欣妥-利培酮微球中美上市

若欣林-安舒法辛中国上市

当然欧洲的多日皮贴去年就有不多说了

已申报等待批文的是:

鎮痛產品羥考酮納洛酮緩釋片(LY 021702)

注射用Lurbinectedin (LY 01017)二线转移性小细胞肺癌

醋酸戈舍瑞林緩釋微球(LY 01005)治療乳腺癌

棕櫚酸帕利哌酮注射液(LY 03010)精神分裂症的一線治療藥物

LY30990治疗帕金森病和不宁腿综合征

LY 03013皮贴多日贴中国

LY 03005 安舒法辛美国

罗替戈汀缓释微球(LY03003)治疗帕金森

22年需要重点关注的戈舍瑞林,罗替戈汀,美国安舒法辛,羥考酮納洛酮,帕利哌酮和卢比Lurbinectedin,当然皮贴多日贴在中国也很有可能获批,但和前面几个销售峰值不是一个重量级,重点关注的六款个人认为很可能有四款左右会落地,应该都是销售峰值5亿以上的单品,当然峰值多少管理层也很难准确预计,卖给百济的戈舍瑞林百济方面判断销售峰值就可能达到20亿,公司自己卖肯定达到不了。这六款中戈舍瑞林和卢比是肿瘤类,其他四款都是中枢神经类,所以说中枢神经类在24年起增长潜力很大。大概了解研发线再来看公司的业绩指引:

由于没有具体数据,从柱状图来估的话,公司给出的23年肿瘤产品销售收入就在20亿以上,24和25年约为26亿和32亿,23年和我计算的主要差异应该是22年获批的地舒单抗,这款药已经委托中国生物制药代销,中生的销售团队没什么说的,这样肿瘤类三款地舒单抗中生销售,贝伐珠阿斯利康和绿叶共同销售,力朴素医保没降价,公司自己销售。戈舍瑞林和卢比23年还不能发力,可能带来一些里程碑款,正常的话24,25年开始逐渐发力,应该来说肿瘤板块公司的业绩指引还算谨慎的,23年存疑,后面两年应该问题不大。

从研发线就能看出公司未来发展的重点还是在中枢神经板块,当然23年罗替戈汀,美国安舒法辛,羥考酮納洛酮,帕利哌酮这四款可能有两三款落地,所以对23年业绩影响不大,24年开始应该对板块营收有显著推动,特别是安舒法辛在美国能不能获批是关注重点,从柱状图来看公司给出这一板块未来三年的业绩指引是23/24/25年分别为15亿/18亿/22亿,如果23年有两三款落地这个指引大概率能实现。

心脑血管和消化代谢这两年没什么新药落地,消化代谢公司基本是维持现状的预测,心脑血管还是指望血脂康能被阿斯利康榨出更多油,到25年能实现20多亿我觉得有点夸张,心脑血管部分应该挤挤水分,也可以看23年情况,如果23年真实现了阿斯利康之前说的18亿,超过20亿的营收也不是完全不可能。

公司既然给了毛利和三费就是让自己算净利了,根据23/24/25毛利率分别是65%/67%/70%,三费分别是59%/56%/53%,税前净利率为6%/11%/17%,当然这只是销售产品的,23年还有技术服务和里程碑款收入让净利率不至于这么低,三年的净利大概是7亿/9亿/15亿。应该说这次的业绩指引还算谨慎,到了25年才回到了之前一年十几亿利润的水平。

费用里面我比较关心的是财务费用,因为22年的财务费用就接近5亿了,手里的医药股里科伦解决了财务费用问题,就是绿叶还在坑里,为什么之前盯着博安上市,就是盯着上市圈钱和可转债两笔资金解决债务问题,应该说财务费用问题23年就可以缓解了,后面慢慢压缩吧,23年业绩增长的主要原因就是财务费用的减少。

22年年报算是把公司从危险的边缘捞回来了,23年有了业绩指引的划线关注新药落地情况就可以了,23年的主要任务是六款新药落地四款左右,剩下的就是地舒单抗,中国安舒法辛等新药的销售情况,最后是财务费用改善情况,没什么业绩压力,主要观察业绩增长潜力。