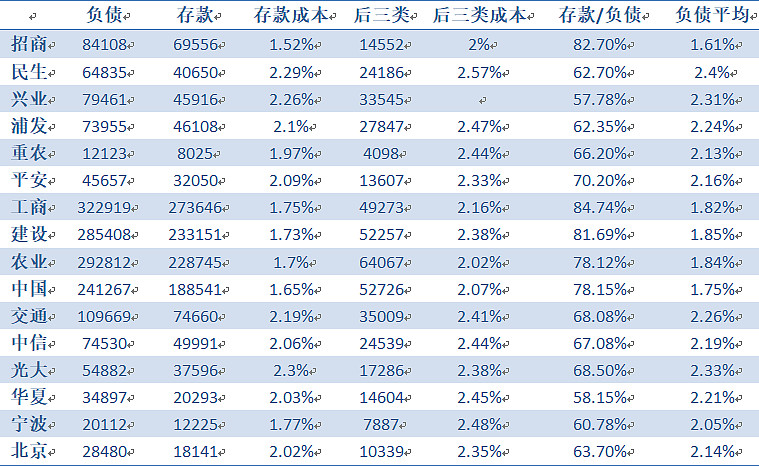

再来看银行负债情况:

在负债端细拆一下,要想降低成本率最根本的大招就是提高存款比例,毕竟存款是最经济的负债方式,存款占负债比例越高成本率也就越低。

纵向看一下这几年银行提升存款比例的情况,四大行的存款比例在80%左右,说明提升的极限也就是这样了,招行存款比例也基本接近上限了,在负债端成本率低于几大行之后后面招行要重新定义银行业的各种上限了。当然除了招行和几大行其他银行能把这个比例目标定在70%比较现实,除了重农和华夏在这方面也能做烂外,其他银行还是注意存款比例提升的。

存款比例都在增大,后三类闪转腾挪的空间就更小了,但凡事总有例外,后三类中同业拆借,发债借款和向央行借,最后一项央行借款利率变动不大,主要是放水大背景下同业和发债利率大幅下降,大行本来就资金充裕,货币政策宽松一点或紧缩一点对它们后三类成本影响微乎其微,中小银行就不一样了,特别是资金紧张的中小银行,货币政策的改变带来的影响就相当大。兴业20年负债同业为17560亿,占存款的四成多,成本率2.17%比吸收存款还低,21年持续关注这一指标,负债同业18559亿,成本率2.18%,仍然低于存款成本。

同业能做这么好想当程度弥补了存款方面的不足,也是兴业成本率大幅下降的主因之一,当然货币政策宽松兴业同业方面的优势就可以发挥,政策收紧对其影响也是不小的,当然这跟兴业的存款成本相对较高有关,如果是大行那样的存款成本率同业就毫无意义,中小银行只能各显其能,充分发挥自身优势。

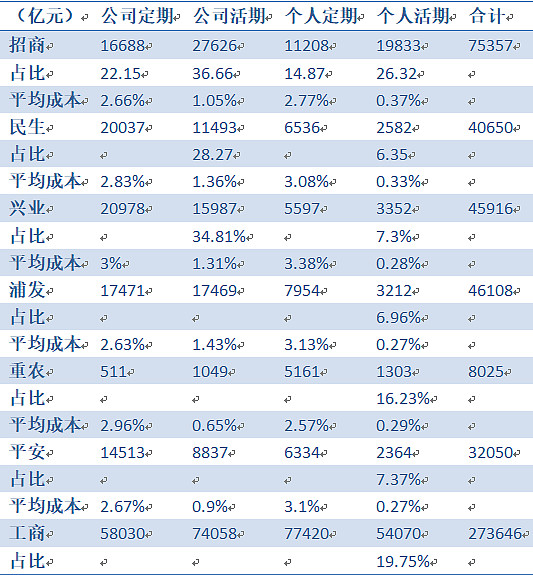

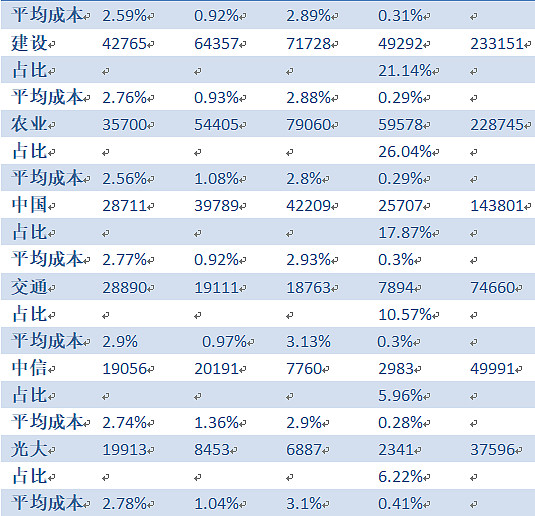

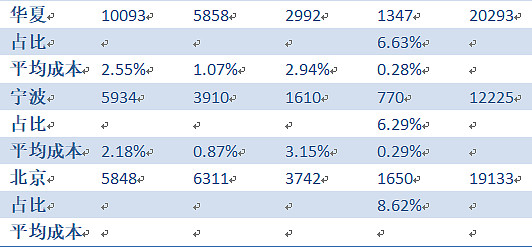

存款类别和比例

如果拆解存款可以印证存款端大型银行的优势仍然不可撼动,个人活期存款利率是0.3%,公司活期存款利率是0.7%,20年这两项比例最高的农行21年这两项占比从57%降到54%,招行仍然是56%冲到了第一位,成本率也首次降到了大行之下,零售银行的优势就体现出来了,也给其他中小银行指明了道路,虽然网点数量比不了,零售做好了负债端还是可以弥补天赋上的差距。不过这样的改变是非常缓慢的,一年改变一个百分点都不容易,等时间再拉长再来做活期存款变化的对比。