再来看一下利润表:

22年从各银行的总资产来看真是充分体现了放水的力度,但对比各银行的营收情况可以看到资金空转问题的严重,放水在银行里转贷不出去,大行的总资产膨胀得比小银行还快,同时伴随的是净利差和净息差在缩减,大行的净利差普遍缩减了0.2,控制得比较好的中型银行也差不多缩减了0.1,存款增加贷款滞胀让整个行业成本增长利润滞涨,22年老16家里税前利润超过20%由4家缩减到2家,达到双位数的也只有5家,而21年达到15%以上的有6家。总资产的虚胖让总资产收益率也非常难看,连四大行都退步严重,总资产收益率维持在1%一线的仅剩工行和建行,22年工行的总资产收益率还跌破了1%。

观察近5年的ROA变动,除了20年有窗口指导人为调节痕迹明显,每家银行的ROA走势还是能说明一定问题的,招行一枝独秀,良好的管理,良好的资产质量让ROA高举高打一路攀升;优秀而稳定的是宁行,ROA一直稳定在1%以上,规模增长快管理也跟得上,本来四大行也应该在这一档但天然优势在不断挥霍下已经越来越少,只有建行搭上了1%的边,优秀肯定是配不上的;不断进步的是兴业和平银,兴业已经连续两年ROA达到1%以上,平银从ROA0.7%一档升级到0.9%和资产质量的提升是分不开的;慢慢变差的是大多数银行,可能和金融大环境息息相关吧,但民生和浦发是崩溃式下滑,虽然减值部分这两家有洗澡结束的苗头,但解决历史问题和控制新生不良之间还有很多路要走,低迷还会持续两年。

前面看的是果,寻找原因还是从银行的基本业务看起,结合纵向数据逐步分析不同银行的经营策略导致的结果,前几年数据分析老生常谈的地方尽量一笔带过,主要分析变化。

净利差的产生

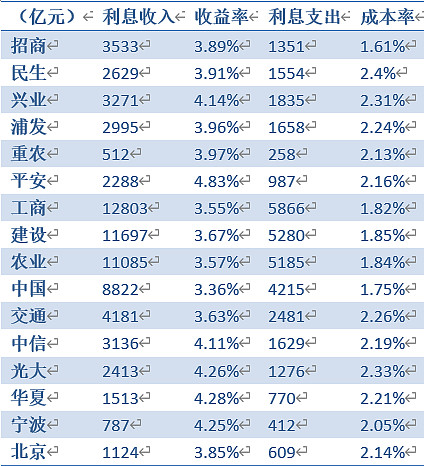

近几年银行持续‘让利’,收益率持续降低,几大行的收益率就能代表行业环境,五年来从3.8%一线退到3.5%一线,中小银行虽然能各显其能努力提高收益率但也改变不了水面波动,招行的收益率五年来也下降了0.45%,下滑幅度超过了大行。能把收益率维持在4%以上的基本都得剑走偏锋,譬如收益率最高的平银大力发展信用卡,兴业投资比例较高,当然收益率越高风险越大,在收益率被压缩的背景下,只能努力降成本来保持净利差。四大行有天赋1.8%左右的成本率基本上就是底线了,中小银行只能高息揽储提高成本率,这种内卷的结果是整个行业都受害,所以最近有规范小银行存款利率的行动就是希望减少内卷,让行业成本率普遍下降。

近五年净利差没有收窄反而有扩大的都是在成本端做足努力的银行,净利差提升最多的是光大银行(终于露了一把脸),收益端维持住,通过成本端压缩了0.45,成本端杀的最狠的是平银,接近压缩了0.7,兴业紧随其后压缩了0.6。中小银行成本端的下降都要下功夫,加强零售业务提高活期存款的比例,四大行本来有网点多的天赋轻松揽储,但几年的不作为反而让成本率节节攀升从原来的1.6%一线增长到1.8%。招行的成本率降低没那么显眼是因为起点太高,本来1.9%的成本率做为中型银行就不容易,即使这几年大家普遍降成本率也没有中小银行能企及,而招行这几年竟然把成本率压倒1.61%,超过了网点众多大行当年最好的水平,给中小银行树起一面旗帜,只要扎实发展零售,成本率也可能超过天赋异禀的大行。