关注风华高科比较久的朋友,都知道风华高科有两大压制因素:亏钱的奈电与不确定的定增,目前两大因素均已落地,风华也如期走起!

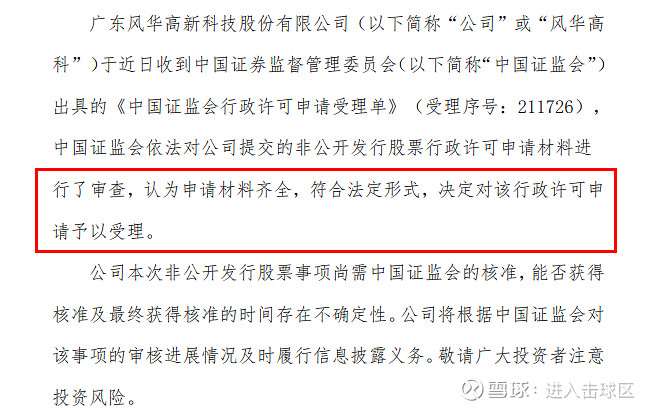

定增落地公告:风华高科:关于非公开发行股票申请获中国证监会受理的公告

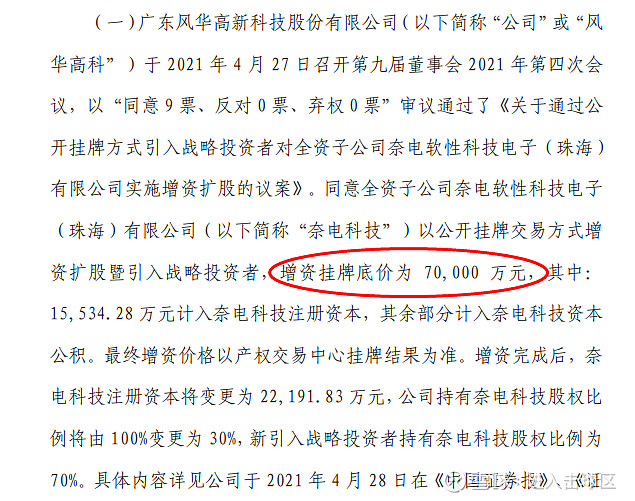

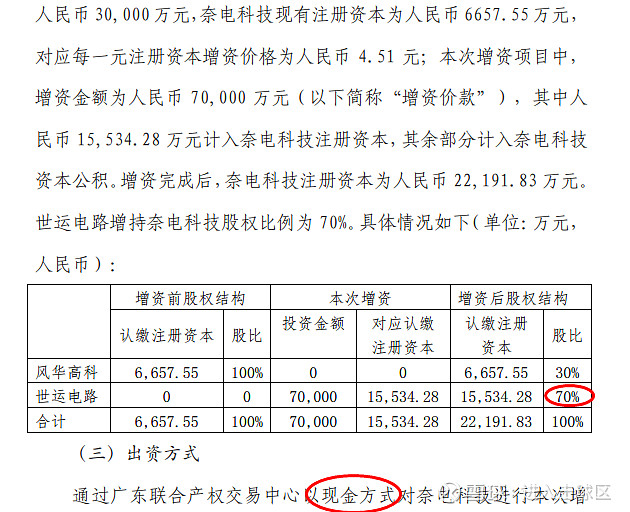

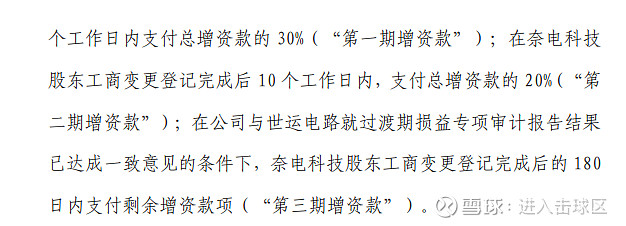

送走奈电:风华高科:关于通过公开挂牌方式引入战略投资者对全资子公司奈电软性科技电子(珠海)有限公司增资扩股进展情况的公告

此次奈电出表,公司利润至少每年增加1个亿,同时陆续回收2.3亿欠款,仍持股30%。世运电路接手后,能够更好地做好协同,放在风华手中就是个累赘,赶紧送走,送到合适的人手中。

维持原有判断不变:

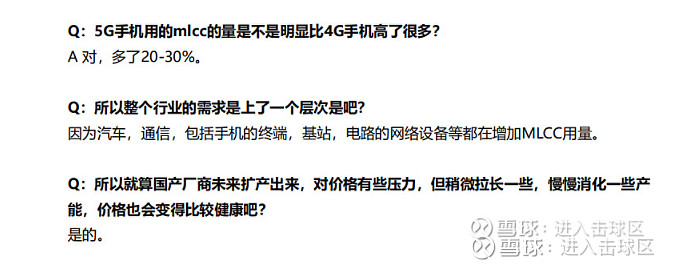

以上源自东吴电子调研纪要内容。

2022年底 600亿产能 150亿产能 新增扩产3倍 健康价格 终局思考。

100亿营收 20亿利润 30-35倍 至少600-700亿。目前230亿 定增加50亿 280亿。1年半-2年,至少1-1.5倍空间。

长远视角看,风华的产能扩张为以往的4倍,新增3倍增量,毛估估算,FPC业务剥离后,净利润的增长应该至少在2倍以上,2020年净利润在6亿左右,产能全部释放后,净利润应该在18亿以上,这个账还是非常好算的。

那么这波正常见证的应该是风华从250亿,走到1000-1500亿,如果这样看,风华的后半程,应该有2.5-4.5倍的空间展望。当然,短期算账,其实就是算到2022年,599亿的路数,其他的要看产业结构和竞争格局,持续跟踪了。

相关文章链接:

简评《基础电子元器件产业发展行动计划(2021-2023年)》

@今日话题 @巴菲特读书会 @解析投资APP @知恒知衡 @大视野蒋炜 @价值发现 @南方飞天 @李俊之-低风险投资 @玉山落雨 @辛无疾 @张平原 @元沙优投 @吉普赛007