1、内在价值是什么?

在1996年,巴菲特亲自写了一份《股东手册》,其中有一段文字专门讲述了内在价值:内在价值是一个非常重要的概念,它提供了评估投资和企业相对吸引力的唯一逻辑路径。内在价值的定义也很简单:一个公司的内在价值是其存续期间所产生现金流的折现值。

但是,对于内在价值的计算并不简单。正如我们定义的那样,内在价值是一个估计值,而不是一个精确的数字,此外,这个估计值应该随着利率的变化或未来现金流的预期修改而改变。不同的两个人,比如芒格和我,即便看到的是同一个东西,也会得到不同的内在价值数字——至少是略有不同,总之,不会完全一样。这就是我们从来不会告诉你们,我们对于内在价值估计值大小的一个原因。当然,我们的年报会提供我们计算这种价值的事实依据。

我个人理解,内在价值就是一家公司到底值多少钱。

2、内在价值有什么用?

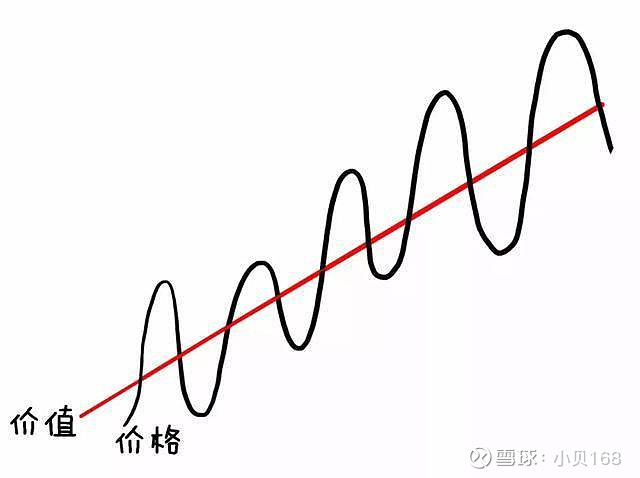

价值规律,是商品生产和商品交换的基本经济规律,价格围绕价值上下波动正是价值规律作用的表现形式。股票的价格也是如此,它围绕企业的内在价值上下波动。

巴菲特有个很经典的比喻:“股价就像一只跟着主人散步的小狗,主人沿着马路前进,小狗一会儿跑到主人前面,一会儿又落后于主人。但最终主人到目的地时,小狗也会到”。

价格是你付出的,价值是你得到的。内在价值是股票价格的锚。

3、如何评估公司的内在价值?

①绝对估值法

现金流折现是巴菲特说的估值方法,但是芒格说从未见巴菲特拿着计算器算过。现金流折现的参数稍有差异,结果就会有较大的差距,这是很难精确计算的数字,更多的是一种估值指导思想。

举个例子,假如你想盘个店铺做生意,估算一下这个店铺每年的净现金流,能干多少年,大概就知道能赚多少钱,收益率是多少。但是,生意的经营复杂多变,你不可能计算出精确的数值,只能大概的估计一个范围,作为决策的依据。

②相对估值法

相对估值法简单易懂,也是广泛使用的估值方法。常用的指标有市盈率(PE)、市净率(PB)、市销率(PS)、PEG等,不同类型的公司会有很大的区别:PE适用于盈利相对稳定的行业;PB适用于周期性较强的行业,拥有大量固定资产和账面价值比较稳定的行业;PS适用于营业收入不受折旧、存货、非经常性支出的影响的行业;PEG主要用于成长型企业。

以PE指标为例,和同类公司的PE对比,和公司历史PE对比,去寻找合理的锚点。

③毛估法

毛估是大概估算一下公司的产品销量、成本和利润等,来评估公司价值。把一系列数据摆在你的面前,如果你是投资人,愿意花多少钱买下这个公司,然后再和公司的市值进行对比。

你会发现,业务越简单,确定性越高的公司越容易估值。各种估值方法侧重点不同,却是相互关联的,综合各种方法,给出一个保守的估值范围帮助做决策,是较好的选择。篇幅有限以后再详细拓展。

相关文章:

《价值投资之能力圈》

《价值投资之护城河》

《价值投资的总结》

以上仅代表个人目前的一点理解,若有不同理解,欢迎理性讨论。#内在价值# $双汇发展(SZ000895)$ $长江电力(SH600900)$ $万科A(SZ000002)$