$中国平安(SH601318)$ $中国太平(00966)$$新华保险(01336)$

(一)

一张保单,保险公司能赚多少钱,有时需要几十年后,如果几十年后再算利润,这个算法显然不科学。所以,行业就想出了一个办法,根据历史经验和假设,算出:一张保单大概能赚多少钱,一张保单,每年能赚多少钱。所以,就有了三套表:

第一套表,是成本。

第二套表:是最优假设的利润。

第三套表,是实际经验的利润。

最优秀假设的利润,就是假设。

实际经营的结果如果优于假设,假设就是靠谱的。

(二)

通常来说,我们看两个核心假设:

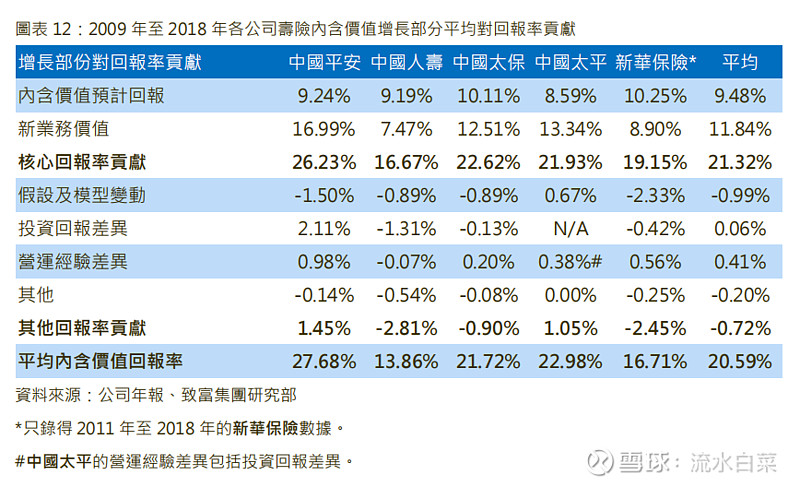

1、投资靠谱:

过去10年,中国平安由于出色的投资,比投资假设,多赚了近500亿;而中国人寿,由于让人看不懂的投资,比假设少赚了500亿。其他保险公司,基本符合假设。过去10年,股市0涨幅。

2、运营靠谱:

过去10年,中国平安的运营,明显由于假设。多赚了200多亿。中国太平,新华保险,中国太保。都优于假设。国寿基本达到。

3、总体靠谱:

总体来说,保险公司的假设是靠谱的,值得信赖的:过去10年,中国平安的假设(投资回报差异+运营经验偏差)非常保守,;中国太平,中国太保,新华保险,平均也是正数;中国人寿,由于各种原因,实际平均每年低于假设1.4个点。(但总体来说,公司发展也算迅速,也有投资价值,毕竟估值很低)

(三)

保险公司,合理的估值在1EV以上。

所以,目前投资保险股H股,不大桶接金,死磕到底,说不过去!

本文首发在我的博客:网页链接

以及我的微博:网页链接