$中国平安(SH601318)$ $中国太平(00966)$$新华保险(01336)$

(一)

一张保单,保险公司能赚多少钱,有时需要几十年后,如果几十年后再算利润,这个算法显然不科学。所以,行业就想出了一个办法,根据历史经验和假设,算出:一张保单大概能赚多少钱,一张保单,每年能赚多少钱。所以,就有了三套表:

第一套表,是成本。

第二套表:是最优假设的利润。

第三套表,是实际经验的利润。

最优秀假设的利润,就是假设。

实际经营的结果如果优于假设,假设就是靠谱的。

(二)

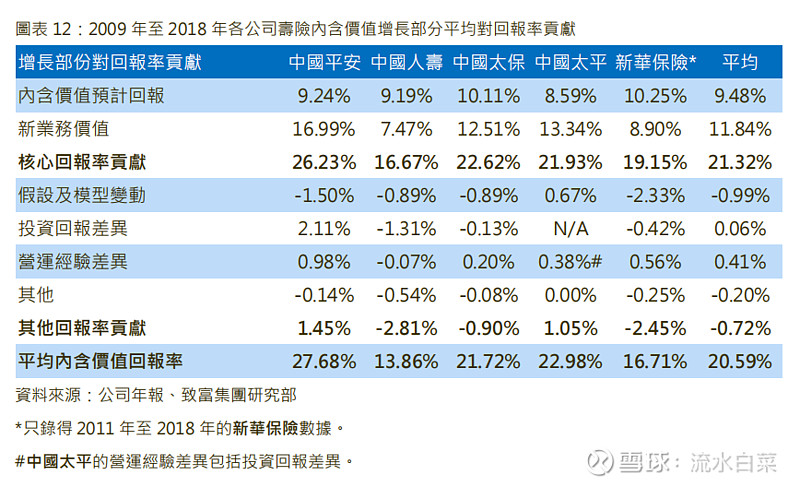

通常来说,我们看两个核心假设:

1、投资靠谱:

过去10年,中国平安由于出色的投资,比投资假设,多赚了近500亿;而中国人寿,由于让人看不懂的投资,比假设少赚了500亿。其他保险公司,基本符合假设。过去10年,股市0涨幅。

2、运营靠谱:

过去10年,中国平安的运营,明显由于假设。多赚了200多亿。中国太平,新华保险,中国太保。都优于假设。国寿基本达到。

3、总体靠谱:

总体来说,保险公司的假设是靠谱的,值得信赖的:过去10年,中国平安的假设(投资回报差异+运营经验偏差)非常保守,;中国太平,中国太保,新华保险,平均也是正数;中国人寿,由于各种原因,实际平均每年低于假设1.4个点。(但总体来说,公司发展也算迅速,也有投资价值,毕竟估值很低)

(三)

保险公司,合理的估值在1EV以上。

所以,目前投资保险股H股,不大桶接金,死磕到底,说不过去!

本文首发在我的博客:网页链接

以及我的微博:网页链接

精彩讨论

投资小学生CHIN2019-10-12 15:44提醒看帖的注意回报分析只是寿险部分,从股东层面考虑,平安太平太保因为存在非寿险业务,回报数据要比表格中低一些

桥长2019-10-12 17:29同样一只老母鸡,在偏僻山沟里只能卖20元,到大城市卖到50元。为什么?很显然,看看中国太平年k线,12年没上涨还那么低估值,业绩增长也不错,不就证明流动性枯竭很吓人的吗?不解决H股流动性问题,免谈价值投资!!!

桥长2019-10-12 19:56我们投资难道就一棵树上吊死?国内这么多低估值的股票就不能投资了吗?中国太平2007年收盘19元,现在12年过去17元还在跌.....谁买了不心寒?关键是业绩还算不错,内含价值打了6折。人生投资生涯有多少个12年能等待?

桥长2019-10-12 18:00一直欣赏楼主投资理念,找低估值股票眼光也没问题。但是我观察下来,港股长期就是缺资金流动性。外资、港资机构也在港股里报团取暖,就只敢抱团小部分的几只价值股上。不敢大面积撒网更多的优秀股票,因为他们心里非常清楚流动性的重要性。

桥长2019-10-12 18:14再举个例子:中兴通讯,AH长期相差40-50%,可是前2年很多次却出现在北上资金净买入前十。家门口这么便宜不买,大老远北上买贵了近40%+的,说明什么?不就是因为流动性问题么?

全部讨论

zzt20042019-10-14 13:46中国太平低估是有理由的,流动性差,一直在杀估值,基本不分红这点是重点,股东目前来看基本没法分享公司的收益

投机倒把GG2019-10-14 12:57这个也不是这么说,以前买港股确认麻烦,现在买容易多了,50万门槛而已,同股同权。肯定是选择大幅折价的,价值投资是去做股东的,而不是挣短差的。中国绝大多数都是投机的,所以价投任重而道远,当然我们要感谢投机份子,不然买不到大幅折价的价格。当所有人都意识到了股票的价值,股票的波动就小了,换句话说,大家的收益就少了,就没有多少机会出现大幅折价了,正是因为投机人太多,会导致价格波动变大,我们的机会才会多。我希望这种状况能长期保持下去。

云中雁云2019-10-14 08:33再便宜也没钱买了

桥长2019-10-13 11:48那你去反思一下太平17年18年到过的最高点,不是更加跌的厉害?都腰斩了对不对?

竞价求生2019-10-13 11:29兄弟,你拿2007年牛市的价格比现在熊市的价格,本身就需要反思

KKK解语花2019-10-13 11:24现在保险种类好多,都不知到买哪个好了。

掂過碌蔗一條龍82019-10-13 11:01保险股就那么几只

浪潮之火2019-10-13 10:16现在可以加杠杠买h股指数吗?

价值加套利2019-10-13 09:45H股没有锚,就是没有定价权。低于A股80%的都有,长期不收敛,又随美股波动,美股在高位。

奋斗mgg2019-10-13 09:06现在保险种类挺多的,不知道投那个比较好