【几个物业股的“市值/管理面积”备忘】

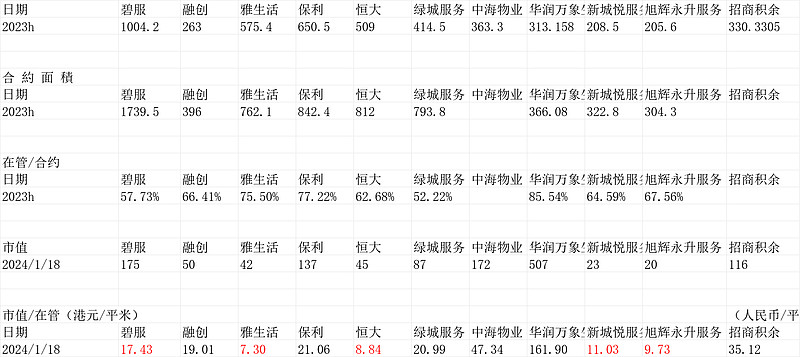

我简单找了下主流物业公司的在管面积/合约面积/市值的关系,列一下备忘:

标红的碧桂园服务、雅生活服务、恒大物业、新城悦服务、旭辉永升服务都便宜,恒大物业烂事多,pass掉。。不标红的,像融创服务其实是相对贵的,保利、绿城、中海、招商积余这些就贵了。

碧桂园服务其实估值和比雅生活、新城悦、旭辉差不了多少,如果用市值/2023年核心利润或(市值-净现金)/2023核心利润的话。

但用市值/在管面积有17.43港币,看起来比另外标红的高不少,主要是碧桂园服务发展相对他们三个好太多,他的增值服务贡献了一半以上的收入和毛量占比,其他几个增值服务占比就小不少,相当于碧桂园服务有好多市值是针对增值服务的。

ps.$旭辉永升服务(01995)$ 每天都是回购30万股。。加大点剂量才好呢。。

虽然这个价格,怎么看都是便宜得不得了。即使考虑到关联地产的影响,我想,做组合,控制仓位,也是划算的。

精彩讨论

MA20001-18 23:12自己悟。看现金流去了哪里。一个乞丐把自己饭盆分拆上市了就很挣钱了?

MA20001-18 23:00物业不是财务骗局,物业股可能是。港股分拆都是骗人把戏。

曼巴投资02-26 13:49明白哈。。看价格。。。物业商业模式当然一般。。但是折扣,说白了,,好多倍吧。

投资不是买商业模式,投资是买“dcf不等式”。

风之樱意01-18 23:46港股物业股,划分没那么麻烦,其实就两种。暴雷的(包括没暴雷但大家认定是暴雷的)跟没暴雷的。

具体物业股之间没有太多值得比较的,因为现在物业股的崩盘,跟具体每家物业公司的实际经营可以说没什么关系,或者说关系小的可怜。导致崩盘的主要因素就是地产,其次是港股的崩盘。

不谈港股的问题,未来会影响物业股价大幅度波动的,主要就是地产有重大利好,这种情况自然跟着地产水涨船高。

或者关联地产公司死掉,如果物业公司用实际行动证明经营没问题,账上现金真实,那么就会随着时间修复,如果跟恒大物业一样账上钱没了,那就另外一说了。

曼巴投资01-18 22:29我眼里盯住的是当下价格看未来,即机会成本而不是沉没成本。

全部讨论

物业不是财务骗局,物业股可能是。港股分拆都是骗人把戏。

港股物业股,划分没那么麻烦,其实就两种。暴雷的(包括没暴雷但大家认定是暴雷的)跟没暴雷的。

具体物业股之间没有太多值得比较的,因为现在物业股的崩盘,跟具体每家物业公司的实际经营可以说没什么关系,或者说关系小的可怜。导致崩盘的主要因素就是地产,其次是港股的崩盘。

不谈港股的问题,未来会影响物业股价大幅度波动的,主要就是地产有重大利好,这种情况自然跟着地产水涨船高。

或者关联地产公司死掉,如果物业公司用实际行动证明经营没问题,账上现金真实,那么就会随着时间修复,如果跟恒大物业一样账上钱没了,那就另外一说了。

加上 $合景悠活(03913)$ 每平方米 3.5市值

产品档次不一样,物业服务费的标准是不一样的,直接用面积比,还不如直接市销率,考虑到每家增值服务的水分不一样,可以把增值服务收入和利润扣除。

感谢分享,物业一直不敢拿的太多,看看后面的分红能否成为常态。

谢谢你做的这些功课,有价值。除了比较这些数据之外,更要看利润数据,剔除增值服务的利润数据比较最有价值。雅生活服务在所有物业股里面是最低估的,无论从哪个角度比较,都是最低估的,我已经补仓雅生活,但不补仓碧桂园服务了。因为从外拓能力看,雅生活服务还超过碧桂园服务。$雅生活服务(03319)$