碧桂园服务2023h1财报点评:

总体和此前的预告一致,可移步看当时我的点评:网页链接

详细财报更加丰富些,当下碧桂园服务低估无疑,所以,我们关注点除了正常的收入利润外,更关注资金占用情况。

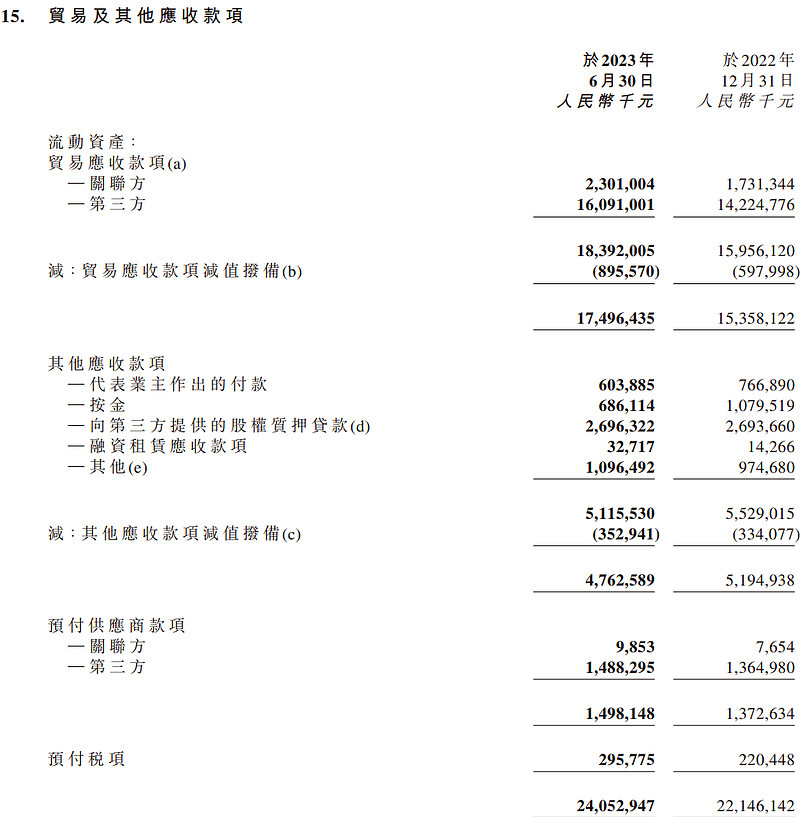

我们看应收款项,关联方应收款从去年的17.31亿增加到了最新的23.01亿,多了5.7亿。总体应收有多计提了大概3亿的减值准备,减值准备到了8.955亿。预付款项关联方倒是不多,从7654万到了9853万。

相对公司26.154亿的核心利润,这个应收增加5.7亿,占比大概20%,还算可以接受吧。比早上分析的雅生活服务的70%好了不少。(雅生活:公司预付款多给了5.4亿,从3亿增加到8.4亿,这达到了公司上半年净利润8亿的近70%

链接:网页链接)

并且,总体关联方应收款23.1亿,也不算高,但总体有174.95亿应收,其中已经计提了8.95亿减值准备。

接下来我们看收入利润情况:

1.收入利润

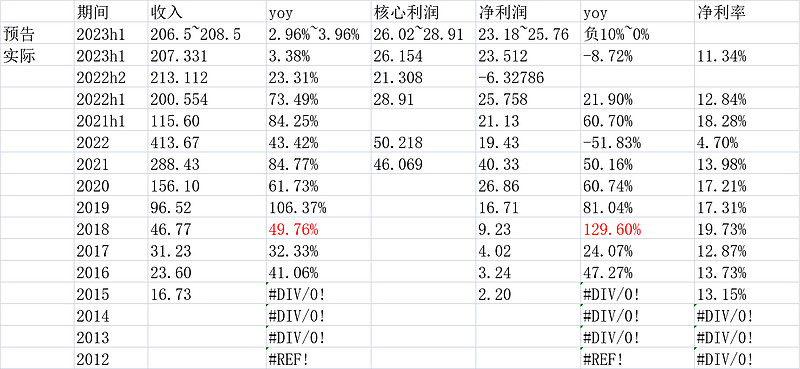

我们看核心利润好了(扣除一次性因素),最能反映真实盈利情况,2023h1是26.154亿,在给的区间26.02~28.91亿的下限。

2.业务分类

像雅生活一样,除了非业主增值服务外,其他业务都比较正常的波动。最新物管收入占比到了近三年最高的67.89%。

社区增值说一下:本地生活和社区传媒是下降的,家装也是下降的。

“期 內,到 家 服 務 收 入 較 去 年 同 期 實 現 同 比 增 長 約22.4%至約人民幣306.7百萬元; 房地產經紀服務收入較去年同期實現同比增長16.1%至約人民幣227.0百 萬 元; 本地生活服務收入較去年同期實現同比下降約8.2%至約人民幣681.1百 萬 元;社 區傳媒服務收入較去年同期實現同比下降約10.6%至約人民幣390.8百 萬 元;家 裝中介服務收入較去年同期實現同比下降約54.2%至約人民幣142.3百 萬 元。”

3.物业管理收费面积/合约面积/单价等

碧桂园服务还在成长期。除三供一业外,在管面积9.16亿平米,而合约面积高达16.466亿平米,占比只有55.63%。另有三供一业在管面积0.882亿平米。

观点还是不变,我认为碧桂园总体和碧桂园服务的切割是比较明显的。应收款占比也不高。账上净现金大概112亿。这个估值,要啥自行车。

以上观点,不一定对。