碧桂园服务业绩快报:

要啥自行车,当下市值283.35亿港币,约合人民币261亿。

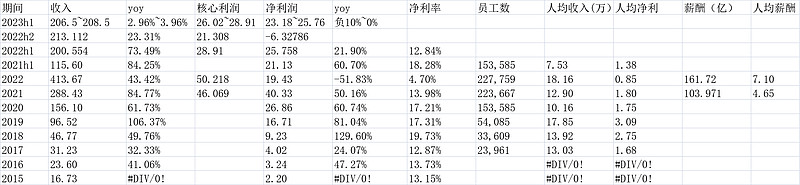

最新的2023年收入206.5~208.5亿,2022年同期200.554亿;最新的核心利润(扣除杂七杂八一次性的)26.02~28.91亿,上年同期28.91亿,基本持平或略减,2022年h2的核心利润是21.308亿,可以认为环比大幅恢复增长。而去年下半年收入是213.112亿是大幅高于上半年的200.554亿的,下半年核心利润少主要是因为疫情,从这个角度,今年下半年估计核心利润超过上半年,达到比如近30亿是可能的,这样,全年核心利润有55亿左右,同比去年增长10%问题不大。

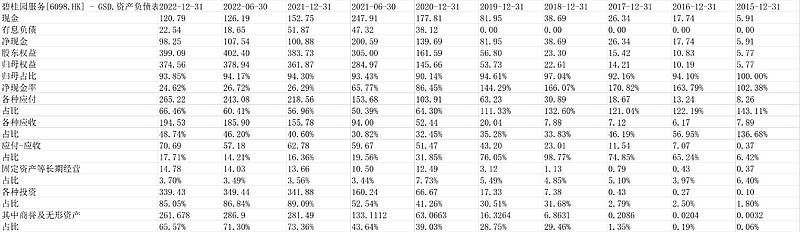

所以,大概当下的估值略接近今年的5倍pe。同时,公司账上有净现金不少,去年年底是98.25亿的净现金,最新的公司公告的“銀行存款和現金總額不低於人民幣126.亿”,去年同一口径下这个值是112亿,我们简单认为净增加14亿,其他口径不变,净现金是112.25亿。考虑到去年年底公司归母净资产是374.56亿,其中减掉商誉无形资产261.68亿,还有112.88亿,所以,差不多刚好等于净现金112.25亿,现金含量充沛。

因此,真实估值是261-112.25=148.75亿。估值不到3倍。

当然,如果拟认为每一年碧桂园会从碧桂园服务那里掏空一些钱过去,这套算法就有问题了。

所幸的是,最近碧桂园几个公告扑朔迷离,但核心指向了一点:碧桂园服务要和碧桂园切割了。

1)“杨惠妍捐赠6.75亿股碧桂园服务股权 ,且声明捐赠不会对碧桂园服务实控权造成影响”,解读大概是碧桂园杨惠妍持股比例降低不少,地产那边别嚷嚷着让我来救,我做不来了。

@听风-春华秋实解读得好。"现在才是完全了与地产公司全面的割离,宣告碧桂园服务正式上岸。 这种基金会是托管,正常情况下公司运营等还是杨家。说明杨家今后的重心转移到服务了,且可能会计划放弃地产。"

2)碧桂园传本来计划配股后又取消23.4亿港元的配股计划,后取消。网友推测是自己拿到小公募186亿债务融资。暂时没必要了。这个不一定对,但缺钱是肯定的。

母(姐妹)公司缺钱,而碧桂园服务却发布了10%内的大额回购计划。

证明至少,不会把回购的钱直接拿去救地产公司。

上面很多是猜测。不管怎么样,回归投资的本质,就是买资产,我们花的是261亿成本,去买一个当下核心利润大概55亿的物业服务资产,同时公司还有大概112亿的净现金可动用。不管救不救地产公司,不管李长江卖不卖股权,碧桂园服务7000多个小区的物业管理费是在公司手里的。所以,我认为除非在经营层面瞎折腾,(看起来没必要),确实还是挺低估的。

资产负债表分析:

利润表分析:

(以上观点,不一定对)$碧桂园(02007)$ $碧桂园服务(06098)$