雅生活服务2023h1财报点评:

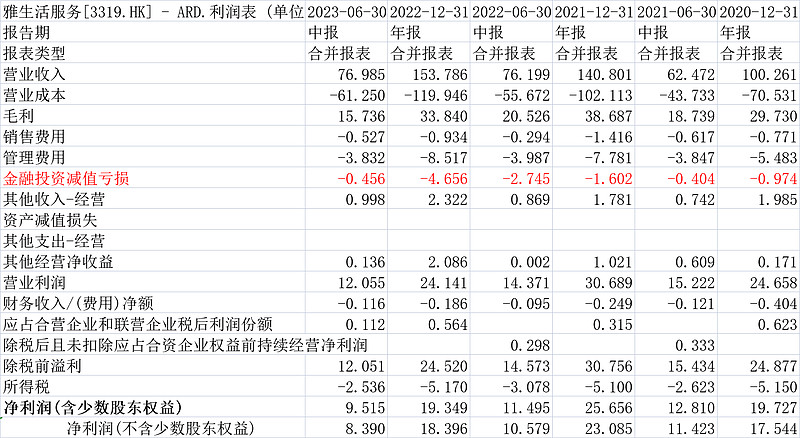

先说结论,财报一般,但胜在便宜。收入76.985,yoy1%,净利润8.39亿,yoy-20.7%,净利润率10.9%。

看起来利润下滑,但拆开看,我们关注的两个核心,物业管理和业主增值,这两个收入大概都增长7.5%,毛利率也是比较稳定的。

非业主增值大幅度挤泡沫,最新毛利占比只有7%,后续拉后腿幅度有限。看起来雅生活后续年赚16亿左右利润问题不大。当下70亿港币市值无疑是低的。

接下来看图表统计:

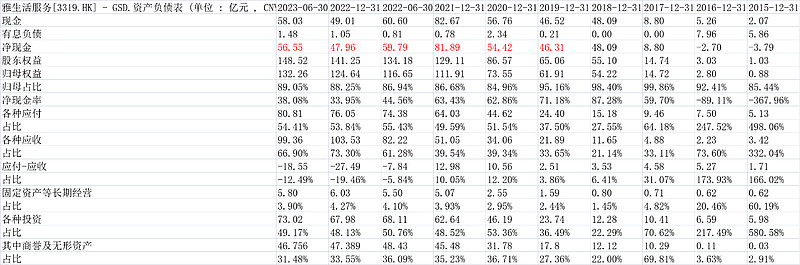

1.资产负债表

2023h账上是净现金状态,净现金56.55亿大于2022年报的47.96亿,(确实是有钱的,公司上半年利息收入6576.5万元,大于去年同期的2743.5万)。归母股东权益132.26亿,大于年报的124.64亿,主要是上半年盈利8亿多,净资产中有商誉无形资产46.756亿,减掉后,归母净资产有85.504亿。这里边很关键的是应收款,2023h应收款99.355亿,低于去年底的103.53亿,关联方贸易应收34.729亿基本和去年底的34.242亿持平,关联方其他应收8.631亿基本和年底的8.962亿持平,这样2023h关联方应收款合计43.36亿,这是原值概念,事实上公司的应收款做了减值,贸易和其他应收合计减值8.8578亿,如果我们假设减值大部分(这里就全部算)计入关联方,那么关联方的应收款还有34.5亿。另外,有预付款给到关联方8.4亿(这个很鸡贼,还是在给关联方输送钱,且大部分是非流动部分,即超过一年的),去年底是3亿,这个算上的话,关联方的应收有42.9亿。我们保守假设关联方的42.9亿全部归零,则公司的保守归母净资产还有42.604亿(=85.504-42.9)(第三方的应收也可能减值但关联方也会收回一些,这里假设二者抵消)。比较这个值和净现金56.55亿取低值算,大概可以认为公司有可变现的净现金42.6亿,我们可以此作为市值扣减项算EV(企业价值)。

2.收入利润情况

最新净利润率10.9%,是一个比较正常的状态。

上半年减值不多:

3.业务分类

物业收入增长7.4%,业主增值增长7.7%,城市服务增长5%,而非业主增值下降40.4%。非业主增值本来是案场销售卖房啥的,今年形势肯定是不行,而物业、业主增值看起来都是长期稳定的业务,从收入提现也是如此。

毛利率我们还是最关注物业管理本身,最新是18.85%的毛利率,略有下滑,公司有解释。我个人认为是正常的毛利率水平。只要长期下来能稳住,毛利绝对额增长就好。

“物業管理服務的毛利率為18.9%(2022年同期:21.3%),較2022年同期下降2.4個百分點,主要是由於(1) 第三方市場拓展推動規模增長,公共建築項目佔比提升;(2) 為提升存量項目的服務品質,資源投入及人力成本有所上升。如剔除收併購帶來無形資產攤銷的影響,毛利為人民幣1,070.0百萬元,毛利率為20.3%。”

净利润率角度,物业管理10.17%,高于去年全年的9.77%。

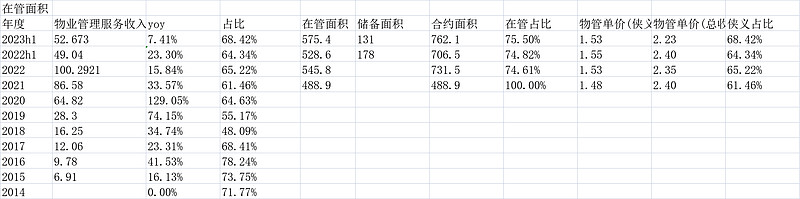

4.物业在管面积/合约面积/物管单价

最新物管收入占比到了68%。在管面积5.754亿平,稳步增长,储备面积1.31亿平,这个值不高。记得碧桂园大概是8.5亿平的在管,14亿平的合约,那储备面积比例就高多了,成长性要好很多。

物管单价的话,平均到月是1.53元,很稳定,同比略低一点点,估计也是结构因素所致。

相比碧桂园服务,雅生活储备不够多,但其实很正常,雅生活的外拓能力很强,常年排名外拓面积第二的样子(这高于公司总体物管面积排名)。这导致公司的第三方在管面積約為479.5百萬平方米,佔總在管面積超過83.3%。

这个意义上,收入角度不太依赖母公司雅居乐,业务独立性不用太担心。

5.估值

按前述资产负债表分析,我们可以认为公司有可变现的净现金42.6亿,我们可以此作为市值扣减项算EV(企业价值)。

当前市值70.5亿港币,约合人民币65.5亿,上半年净利润8亿,全年大概16亿净利润,市盈率4.1倍。

如果扣除刚才的42.6亿,企业EV约22.9亿,按15亿利润(EV我扣了净现金,所以这里净利润扣除利息收入,假设全年1亿利息收入,),pe为1.5倍。

并且,我认为随着时间推移,雅生活服务手内储备+继续外拓,而非业主增值2023年h1基本泡沫挤掉了(毛利占比很低了),利润还会增长。

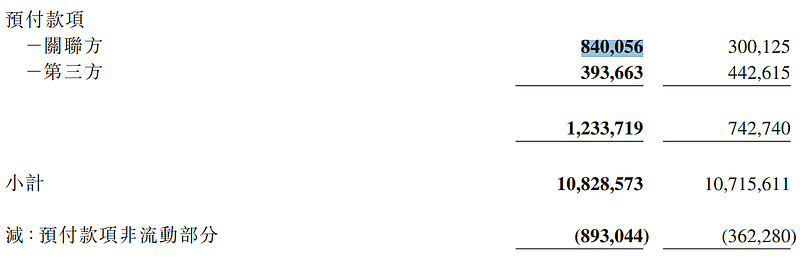

作为轻资产净现金公司,无疑低估了。核心还是雅生活服务到底还会被关联方继续占用资金,最新如前面分析的,虽然关联方应收款角度43.36亿基本和去年底持平,但公司预付款多给了5.4亿,从3亿增加到8.4亿,这达到了公司上半年净利润8亿的近70%,且大部分是非流动部分(1年内收不回),问题不可谓不大。

因此,我认为公司低估是无疑的,但关联方还在继续揩油。能否碰还是要谨慎的。

以上观点,不一定对。$雅生活服务(03319)$