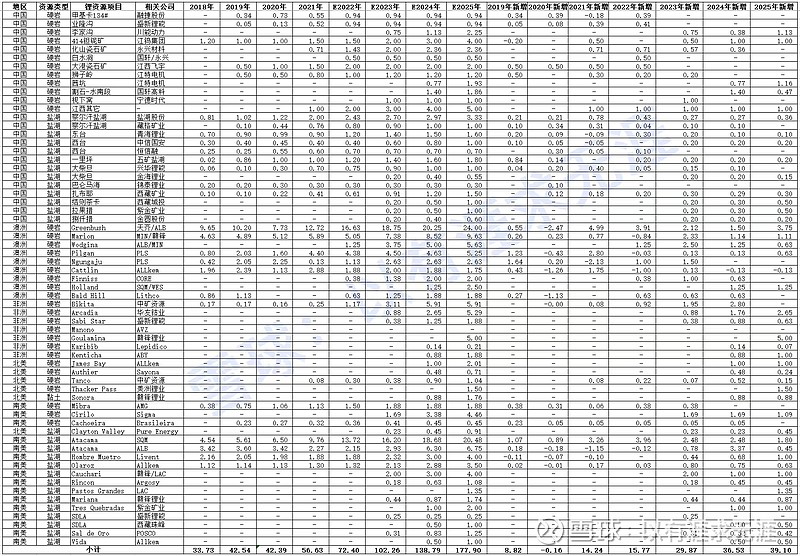

一、关于样本覆盖率的说明

根据USGS的数据,2021年全球LCE开采量为53.20万吨。截至目前,本人跟踪的全球锂资源项目合计227个,于2021年达到量产规模的项目一共29个,合计产量56.65万吨LCE。样本的完整性足够说明问题。USGS关于2022年的数据还没出来,我估计偏差也不会大,也就是说我的这个表格涵盖了全球除了手抓矿以外的几乎所有在产以及即将投产的锂资源项目。

我的样本集产量略超USGS,主要是因为部分公司只公布合计销量,而不公布具体项目的产量,例如ALB;也有部分公司只公布“锂及锂的衍生产品”的产量,折算成LCE难免有误差,例如SQM。

二、主要在产项目的可信度说明

1、SQM的主要资源地是Atacama和Holland,前者SQM自己的公告有连续的历史数据,只不过它的口径是“Lithium and derivatives”,包括碳酸锂、氢氧化锂、氯化锂和硫酸锂,LCE当量分别是1、0.88、0.87和0.67,并且SQM披露的重量单位只是公吨,并非干吨,考虑到他们家的碳酸锂基本都是水分含量较高的工业级碳酸锂,因此对SQM的产量折LCE时统一乘了0.9的系数。Holland的进展在SQM和WES的公告都有表述,根据其资本开支进度,进度应该偏差不大,该项目明确为一体化项目,2023年矿山的采选系统能够建设完毕,开始出矿,但不会对外销售锂精矿,锂精矿留待冶炼系统建成后自用,这基本就是2024年或以后的事了。

2、Greenbush的历史数据在天齐锂业的公告都有列示,至于最新数据IGO比天齐锂业更新得更勤快(拜0德所赐,捡到宝了嘛)。Greenbush毫无疑问仍然是全球最优质的的锂矿山,没有之一。产量基本按照指引来的,只是在尾矿项目TRP上面稍微有点折扣,因为尾矿的品位只有1.4%(枧下窝汗颜否?),收率爬坡需要点时间。

3、ALB的主要资源地是Greenbush、Atacama和Wodina,根据ALB的销量指引是以2021年的8.4万吨为基准每年增长20-30%,Greenbush和Wodgina分别在天齐/IGO和MIN的公告都有详细披露,但ALB的Atacama并没有公开信息,因此Atacama的产量以ALB销量指引上限(即增长率30%)减去Greenbush和Wodgina产量倒推得出直至其配额上限。这里面确实存在口径偏差,请读者自行判断。

4、自从2019年开始就一直延期的Cauchari2023年终于要投产了,滩晒法提锂项目能够在投产第一年就达到2万吨也没什么好奇怪的,毕竟延期了这么多次,卤水早就开始晒了;但是,如果再一次不达预期,也同样不用奇怪,毕竟都延了这么多次了,再多一两次,也没啥稀奇的。

5、除上以外,Marion是2023年最后一个预期增量达到2万吨LCE的项目,这倒也不是因为Marion矿山多靠谱,实在是因为它从2021年的5.89万吨LCE在2022年深蹲一下至5.05万吨,这才有了2万吨的增量。BUT,讲真,我对它这个2.33万吨的增量实在是没什么信心,我没见过哪个矿山可以在一年时间内同时完成产量和精矿品位的双双提升(核心在于回收率,这里就不展开了)。这个疑问不是我一个人有,看过MIN的路演应该都清楚,很多投资人都提出了这方面的问题,MIN给的回答只有苍白的“I Believe……”、“We will……”,最后就让结果来检验吧,反正我的表格主要是为了统计供给上限,上限,上限!

三、其他说明

1、江西既是我国锂资源的主要产地,也是我国电池级碳酸锂、电池级氢氧化锂和电池级氟化锂的主要生产基地,江西的锂资源除了本地的锂云母、有迹可循的全球矿山,也包括对当地锂云母的超采、盗采以及海外手抓矿的进口,所以我列了一个“江西其它”。

2、Manono在表格中2023年至2025年的产量都是零,但我还是列上去了,实在是因为这个矿山体量巨大,又有紫金矿业参与角逐,值得我们始终保持关注,这就像世界杯比赛,带球突破固然重要,无球跑位同样不可或缺。

3、限于篇幅对于明年预期增量少于2万吨的项目,我就没有一一阐述了。至于2024年、2025年的量权且当做一个参考,2023年的数都没出来,之后的数肯定更不准确。2024年的事2023年底再说。

4、最后还是要再强调一次,102万吨LCE并非预期产量,而只是产量上限,单个项目可能有高有低,于整体而言,我相信这就是2023年原生锂资源的供给上限。

5、如果想八卦锂资源项目是如何延期的,可以继续在本人此前的这篇专栏网页链接的评论区复盘。

PS:本文只列示了原生锂资源,回收锂资源在本人此前的两篇专栏中已经涉及一部分,还将在后文继续阐述。

$中矿资源(SZ002738)$ $赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ #锂矿# #新能源# #价值投资之路# @雪球创作者中心 @今日话题