一、基金近况

1.1 组织架构

首先介绍一下今年团队和公司的变化,与去年相比我们团队增加了两位投研人员,分别是覆盖消费和互联网的,我们将互联网划分海外和中概,将消费划分新消费和传统消费,相应地由2位研究员负责;另外,今年还增加了一位运营,专门负责海外美元基金,香港公司也在设立中。

1.2 投资理念

我在去年一季度的投资人会上(2022年一季度基金会议纪要 )对投资理念做过比较多的阐述,现在简单结合过去一年的实例做一些展开。

做选择,而不是做判断:在去年疫情的大背景下,企业的经营是很动荡的,我们并没有去判断疫情什么时候恢复,而是通过对冲的方式去规避这个难题,比如我们在餐饮行业做的多空配置,从结果上看,我们找到了好企业的同时也保证了净值曲线的平滑上行。

着眼长期,而不是短期:我们在去年一季度投资人会时就提过,其实我们本来也可以选择躲在那些高息股里面不去冒险,这表面看起来似乎是一个不错的选择,但当时我更愿意把一些高息标的换到成长标的,宁愿去承受一些波动,在一年后的今天回望这个选择,我们当时还是做出了正确的决定。

追求简单,而不是复杂:我们公司的团队人员是精简的,产品策略也是精简的,不管是国内产品还是海外产品,只用一个策略去配置,这也简化了我们的工作。

聚焦变化,回归于微观:在去年我们找到了细分行业里面相对来说比较好的标的,像互联网里我们找到了XXX,去年整体消费降级的环境对XXX还是比较友好的,而且去年品牌商经营压力比较大,原本有些渠道他们不愿意选择,从这个角度而言对于它就是一个机遇与突破。所以XXX在去年的电商行业中提高了市占率,那相应地我们也做空了它的竞对,最终结果还不错。

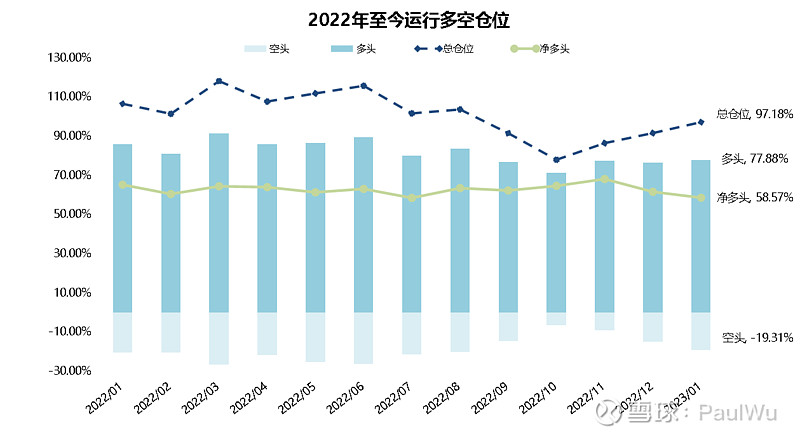

1.3仓位历史运行

这是从2022年1月至今年1月的多空仓位运行,可以看到我们的净仓位一直在60%上下波动,当前净多稍微低一点在58%,高的时候到过65%左右。从图中可以看到,9月和10月,我们总仓位下降很多,因为当时整个市场的估值非常低,下跌也惨烈,对于空头来说选择十分困难,所以当时我们在多空都做了减仓,体现在净多是略微有上升,还记得那个阶段我也有给投资人写信说我正在追加我们的产品。9、10月份后,整个市场的估值很友好,我们对未来的长期收益也比较有信心,所以我们与雪球开展了合作(在雪球开放了国内产品精选2号的认购)。

1.4历年年报前五大仓位

2022年底与2021年就前5大仓位而言没有太大的变化,XXX虽然没有在这出现,现在依然是我们主要持股之一,只是没有出现在前5,唯一有点变化的是XXX,因为XXX涨的比较多,而且今年我对电商的行业整体也不是那么乐观,所以我们减了一些XXX换到了美国的电商A上。虽然大家现在都在讲A看起来不太赚钱,但其实我是对电商赚钱这个事情挺有信心的,尤其在美国这样的统一大市场上,它的竞争格局也不错。A对于周期的错判带来股价的阶段性下跌,我认为这带来不错的投资机会,疫情期间,电商行业渗透率拔高,增速也快,他们把一个短期的现象错判为长期,进而导致在资本开支和费用投放上出现了错误的选择,但这是一个可以依靠时间消化的事情。它在1月底出的财报挺糟糕,主要表现在它的云业务上,如果按照他最新的指引,云的增速可能掉到20%甚至以下,所以我们也相应地减少了一些仓位,目前A还不太适合占据我们很大仓位。这个案例我想表达的是我们会根据实际情况去做应变,而不是我看好一个长逻辑,然后就什么也不做了,更多是根据每一份财报所展示的事实去做调整。

再说XX,我们不是2022年全年都持有的,在Q1财报后我们就把它卖掉了,由于当时房地产复苏比我们想象的慢,并没有达到我们的预期,一直到2022年底我们才把XX重新配置回来,这也是一个动态评估的过程。之所以选择又拿回它,是因为我们判断今年房地产依然会是经济的一个核心矛盾,不管是否愿意承认,被房地产绑架是一个事实,而这个标的相对行业里的其他选择来说,它不像内房股那么重,是一个相对轻资产的商业模式,它账上净现金有七八十亿美金,而当时市值只有100多亿美金,在行业腰斩的情况下,依然可以维持一个不错的现金流,目前也在持续回购,所以综合看这可能是更适合我们的一个选择。

二、产品业绩表现

下面介绍3个产品的业绩表现,Headwater是最早成立的海外基金美元基金,这是费后的收益曲线图;这是国内的老产品沁源精选,从17年成立到现在也有5个年头了,这两个产品收益率存在这些差异:首先精选是未扣业绩费只扣取管理费的收益,因为精选的业绩费是在基金分红、清算或是持有人赎回时才收取;还有就是汇率变化导致的收益率差异,去年汇率波动还是挺大的;接下来这个产品是今年刚成立的新产品——精选2号,有很多人曾经问为什么这个产品收益率这么高,我在这里统一再解释一下,这个产品于2022年2月份成立,3月份可以投资底层的时点恰好是市场的低点,而3月的波动巨大,尤其是中概和港股,这给我们带来了比较多的超额收益,但这并不是我们主动去择时的结果。

我对去年的净值变化简单做一个复盘,3月份中概有持续几天很大的跌幅,而后续在国家领导人的讲话后,市场迎来一个大反弹,所以3月期间净值有较大的波动,虽然从月频的基金净值上看是波澜不惊,但按照周净值或是日净值看,最高也曾达到十几个点的回撤。有挺多投资人在那个月都有过被迫止损,或是被要求追加保证金,总体来说是一个挺惨烈的状况。九、十月份恒指也是很糟糕的表现,连续两个月指数波动在十几个点以上,也正是这两个月,我们把空头的仓位降下来了,因为空头赔率实在糟糕;等到11月,整个市场又有一个非常大的反弹。综上所述,去年的确是市场波动非常大的一年。

三、未来投资展望与配置思路

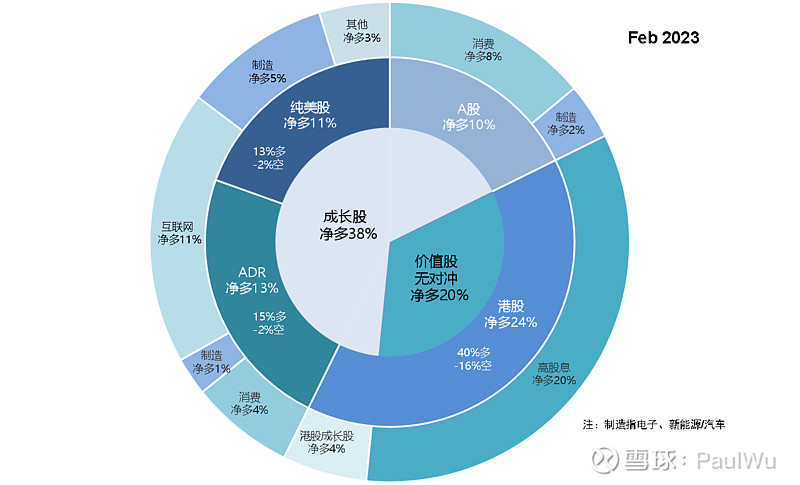

当下我们在价值股与成长股之间依然比较均衡,成长股的净多是38%(58%的多对20%的空),分布在3个市场:港股、美股和A股,而美股又分为纯美股跟中概;价值股仓位20%是没有对冲的,且全部配置在港股,因为港股的高息股依然比较有吸引力。跟去年不一样的是,今年配置的高息股更偏向于公共事业或者说消费类,主要是考虑它们的业绩稳定性。今年周期类的高息股就占总仓位的5%左右,所以总体来说周期对我们的影响不会特别大,我不太愿意去判断周期,这不是我们擅长的事,(我们选择他们)更多是因为很好的公司治理结构,以及优秀的成本控制。

成长股分布在4个行业,互联网、消费、电子与汽车/新能源。电子与汽车/新能源是我两个合伙人在覆盖,跟去年没有大变化,原来我们汽车分析师也兼看一些新能源,包括光伏这些产业,但是经过过去一年,我对光伏的中游企业长期商业模式的思考依然不太清晰,我还是会更在意生意的长期前景是怎样的,而不是单纯一个技术变化或是短期价格的边际,只靠这些很难做左侧交易的决策,如果我们不相信它的长期又怎么去坚持呢?所以今年我们将会收缩行业的跟踪,让看汽车的研究员更聚焦在新能源车上,兼顾一些偏下游的新能源类似电站这些逻辑,更容易理解,长期逻辑也更简单。

由于增加了一位互联网研究员,我们也会有更多的精力去看美股一些标的,希望资产在中美之间的平衡会更好一些。当单个市场或单个国家出现特别大的宏观问题时,有时我们微观上很无力,如果我们配置比较均衡,那就有更多的余地去做调整。历史上我们有类似的经历:20年1月疫情先在国内爆发,3月份传播至美国,那个月美国共计4次垄断,而我们基金还有正4%的收益,正是因为我们在中美之间所做的互相平衡从而带来了显著优势。

互联网方面,我们观点跟去年是有变化的,我们去年是比较看好电商这一块,因为当时整体估值都较低,需求也稳定,再加上疫情大家被关在家里,导致线下消费的场景是缺失的,更多的消费在线上发生。在去年四季度时我们电商的渗透率爬到了30%以上,这是一个很惊人的数字,而这可能反而是今年的风险。欧美这些成熟国家已经经历过疫情的复苏阶段,他们的电商渗透率在线下消费复苏后都有不同程度的下滑。今年中国会不会发生同样的事情,我觉得这个概率是挺大的。所以在电商行业,我们倾向通过对冲的方式去配置。相对而言我会更看好游戏与广告行业,游戏是我们看到比较多的版号释放,尤其是一些权重游戏的版号,我觉得这是一个挺好的迹象;广告行业可能会更受益于宏观经济的复苏,这个我们要走一步看一步。

消费方面,我们今年依然处于中长期的阴霾之下,不管是长期的人口结构或者是房地产以及疫情导致的中短期收入压力,都会抑制我们消费复苏的节奏,但我们还是看到边际上在慢慢改善,我们会重点关注一些结构性的机会,比如一些可选消费,或者线下消费;另外,地产链非常长,如果今年地产有一些复苏,这里也值得挖掘。

最新的财报看,美国科技股业绩下行压力较大,现在的估值体现的预期是经济实现软着陆,长期利率也回归到2%的水平,目前看,要实现这样的预期,至少科技和互联网行业是有挑战的。

整体上,我对我们组合当下的整体赔率不太满意,这种时候我们慢一点,力求少犯错,我经历过不少这样的时刻,最后会自己解开的。2012年我也一度有些困扰,但移动互联网来了,大量机会开始浮现,当前人工智能也在飞速进步,我们还是要有增量思维,每一次技术的进步都会带来生产效率的大大改善,最终也在整体层面创造了财富。

四、规模的思考与计划

我的个人投资从08年开始,从几十万的规模开始到后续几百几千万,我们基金成立8年,从几亿到现在几十亿,经历的每一次规模的变化,都是循序渐进的成长,因为成长本身就需要时间。如果在我年轻的时候一下子给我几十亿,这对于我个人也未必是什么好事,在这种压力下很有可能一下子被击垮,就再没有后来进一步成长的机会。我们基金未来继续向前走,即便跑到百亿,我也希望是靠着盈利一步一个脚印地走出来的。我们的行为可能看起来有点傻,在容易募集资金的时候停下来,而每次到了市场艰难的时候又乐意出来讲,因此我也十分感谢我们市场同事和合伙伙伴在之前不那么容易的时候出去帮我们募集,这对他们是有挑战的。另一个角度,这个决定背后也是我们的一种自信,源于我对我们团队可以长期把业绩做好的信心,所以并不急于在阶段性容易募集时就赶紧上规模,我还是希望最后给投资人带来长期的整体回报,而不是说我们有一个漂亮的曲线,其实算总账是亏损的,这也不符合我自己的价值观。

我们当前的规模在35亿左右,比起去年20亿的规模是大了挺多的,一部分是来源于业绩的贡献,还有一部分是投资人对我们的认可。到了现在这个规模,我会感受到一些挑战,首先,我们做空个股对流动性是有要求的,由于我们要避开博弈游戏,我们在标的的选择上就更少了;其次,我一直强调守正出奇,出奇可能历史上占到我们组合的20%,在出奇的时候,就有可能碰到流动性的问题,例如20年7月份我们单月有20%的收益,一半贡献来自于XX机场,规模变大后再碰到这种机会能否再现这样的收益需要打个问号,因为我们无法买到那么多。所以综合考虑,我们决定在当下控制规模的增速,给我们自己的成长留出余地和时间,在长期看对于我们自己与投资人相信都是有好处的事情。

在3月份之后我会暂停国内产品公开渠道的募集,对于我们的老投资人,尤其是投资我们时间比较久的投资人,我之前也一直有沟通表示不要一下子投资我们这么多,建议用定投的方式体验会更好,所以我们还是会对长期的老投资人开放一段时间。至于何时再开放我们公开渠道的募集,取决于我们的成长,也取决于市场的机会。享受投资乐趣对我非常重要,要在能力范围内做事,也要给自己成长的时间,我们参加的是一场漫长的拉力赛,和海外那些历史悠久的同行比,我们都才刚刚开始。

最后,其他一些思考可以参考:2021年基金年会文字部分