牧原从突破100万头到突破1000万头只花了5年的时间,在这期间有几个关键的因素,首先是股票上市拓展融资渠道:

牧原在招股说明书中有这么一句话:公司竞争劣势主要是融资渠道单一,限制了公司规模的快速扩大。自繁自养模式需要大量的资金购买设备和土地,建100万头猪产能需要10亿左右,光靠自身盈利和举债是远远不够的,而且猪企借款融资可抵押物不多,猪舍和活猪的清算价值很难估算,很少有银行愿意给猪企贷款。

上市有两大好处,一是可以通过股权去融资,这个股权融资不仅仅是上市的时候融到的钱,还包括上市后通过定增、配股、可转债等二次融资;二是企业信用增加,并且秦英林可以通过股权质押来融资,拓展新的融资渠道。

14年牧原上市融资6.5亿建80万头产能的猪场;15年牧原定增融资10亿,5亿用于偿还银行贷款;16年定增融资50亿,扩产投入20亿,偿还贷款18亿;17年发行优先股31.5亿,28亿用于生猪产能扩张,3.5亿用于偿还银行贷款,2018年非公开发行50亿元。

从14年上市至18年,牧原通过股权融资148亿,大多数资金都是用于扩张产能,少数资金用于偿还银行贷款。

另外牧原的债券融资渠道也比较丰富——17年牧原发行绿色债券10亿元,发行境外债券5亿美元,折算人民币为34亿元左右。

16年聘请拉姆查兰,17年发行绿色债和国际债,牧原国际化的眼光是真的超前。

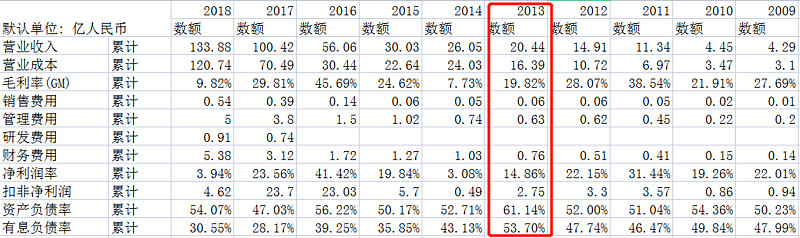

13年牧原的有息负债率已经高达53.7%,这个时候不上市的话需要好几年才能消化高负债,扩张的速度会受到很大影响。

牧原内部人员说扩栏100万头猪需要10亿的资金建猪舍,5亿的现金用于日常运营,13年~18年牧原出栏量从130万头扩张至1101万头,大约需要145亿的资金,牧原总资产从30亿扩张到300亿,期间股权融资148亿,债券、银行借款等融资90亿左右,自身留存30多亿,所以从100万头到1100万头光靠股权融资就足够了,银行借款和自身留存的钱都用在了多余的产能建设上,18年牧原的总产能已经到2000万头了。

牧原上市前的融资渠道主要以银行贷款为主,但为什么那个年代银行愿意给牧原这样一个非上市的养猪企业贷款?要知道养殖行业行情波动过大,土地、厂房、生猪等资产不符合银行抵押要求,养殖企业极难从银行获得贷款,多数靠民间借贷周转,额度很小。

秦英林自己总结说——“猪养得比牧原好的人比比皆是,为什么我们能上市?为什么我们的成长过程那么快?上市后我反思许久才意识到,真正支撑我们发展的就是当年坚持还银行贷款。”

2006年农业银行上市股改,拟剥离部分资产并打包处置,牧原当时在农行存量贷款为2540万元,可以设法完善手续后免去,但秦英林坚持制定还贷规划,到2007年底全部还清。(06年牧原出栏不到10万,牧原最初十几年的总利润还不到2500万)2010年,在没有任何抵押物的情况下,中信银行、农业发展银行、农业银行等多家银行主动上门提供信用贷款6亿元,这为牧原的上市前扩张奠定基础。

正是秦英林还款的操作将牧原高信用高信誉的形象树立在银行业里面,所以后面才有几大银行主动给牧原无抵押贷款。

那么,还有一个问题,为什么是2010年这些银行找到秦英林想给他贷款?为什么是2010年IFC入股了牧原1000万美元,成为投资牧原的第一个机构?

2010年1月猪流感(猪H1N1流感)已在多个国家和地区爆发,但生猪出栏再创新高,猪价在底部徘徊,4月玉米价格暴涨,猪粮比跌破5.1,加上消费者对疫苗的担心减少了对猪肉的消费,猪价在10年6月创阶段性新低。在此情况下牧原再次逆周期扩张,7月1日开工建设30万头出栏量的内乡第十七分场(10年牧原出栏才36万头),该厂是集后备、妊娠、哺乳、保育、育肥、公猪饲养为一体的综合性养殖场,在猪舍自动化建设、先进养猪技术运用等方面,在当时达到国际领先水平,同时内乡十七分场是当时世界第一大规模单场。2010年先是各大银行给牧原无抵押贷款,然后是农业银行河南省分行首次给牧原生猪抵押贷款额度5000万,之后8月14日IFC投资牧原1000万美元。

所以应该是10年猪瘟爆发,猪价在底部时牧原看准机会逆势扩张需要资金,这时候几大银行因为牧原最初坚持还款树立起的高信用形象纷纷给牧原贷款,在这两个条件下IFC看准了牧原的成长和确定性1000万美元入股牧原,之后牧原想再扩张时选择上市,IFC也在15年逐渐退出牧原。

还有2010年1月31日,中央“一号文件”发布,强调加强财税政策与农村金融政策的有效衔接,拓展政策性金融的支农领域,不知道银行主动找牧原贷款有没有这个关系。

第二个关键因素是成本——牧原的年平均成本始终是低于年平均猪价的,这就使得牧原每年都有新的现金流可以投入到扩产中,并且不需要为猪周期低谷做过多资金上的准备,这部分资金的利用率会提高。

成本这一块主要得益于秦英林坚持对猪舍进行迭代升级,在14年的时候牧原的猪舍已经迭代了十四个版本,并且牧原在猪粪清理上下了很大功夫。

并且牧原在不断扩栏中饲料成本会不断下降:

根据我自己的研究,牧原在1000万头以下规模时饲料这一块是规模经济的,这个主要是因为采购规模经济:

首先我选择的时间区间是14年~18年,这个时间区间可以屏蔽掉非洲猪瘟和会计准则变更的影响,并且这个时间区间是牧原从100万头跨越到1000万头规模的时期,对其他小猪企业有很大的参考价值。

衡量饲料成本时我是这么想的,首先要剔除掉粮食价格的成本,所以我按照牧原18年以前12%的豆粕用量给小麦、玉米、豆粕做了加权,比例是0.42:0.42:0.16(玉米和小麦占饲料大约是60%~70%,我这里按照60%算),算出各年份的年均加权平均粮食价格(小麦玉米豆粕的年均价格都是来自IFIND的数据做的变频处理)

然后我考虑了仔猪占比的影响,因为仔猪的每KG成本和商品猪每KG成本差距很大,这个会影响每千克的饲料成本,所以必须考虑他们的加权平均重量,这里我用的是仔猪10kg,商品猪120kg来计算的每年头均均重。

最后得出的标准化每KG饲料成本,可以发现随着牧原规模的上升,这一块的成本是在逐渐下滑的。(完全成本高于牧原披露的商品猪票平均完全成本是因为这里面包含了仔猪的成本,仔猪的完全成本远高于商品猪)

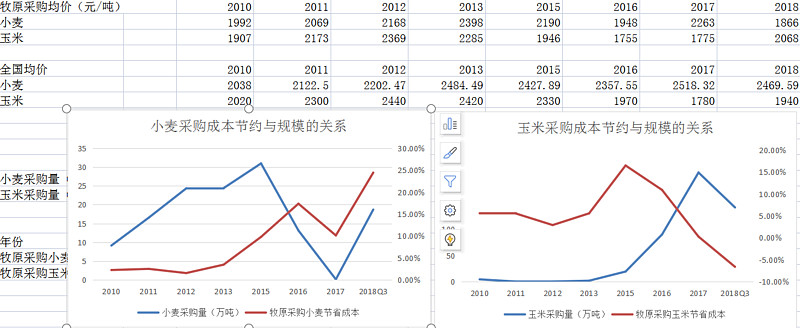

然后我在债券评级跟踪报告和招股说明书里把牧原10年到18年的玉米小麦采购价和采购量扒了出来,发现小麦采购量越大成本节约的越多,玉米在20万吨以前采购量越大,成本节约越多,90万吨后采购量越大,成本节约月少。所以我推测饲料原料规模经济的拐点应该在30万吨~90万吨,我们取中间值就是60万吨左右。当玉米采购量是207万吨时,出现采购规模不经济的想象,所以饲料采购规模不经济的临界值应该是207万吨左右,按照3.0料肉比和110kg出栏均重算,大约是621万头猪。

第三是秦英林的远见和对养好猪的追求

上世纪九十年代秦英林的牧原已经达到千万的营收,但秦英林并未就此止步;2000年秦英林建设了水田猪场,实现粪便循环利用的生态农牧,并且将低蛋白日粮技术在生长猪上推广,02年在国内一致认可三元猪的经济形状时自主探索二元轮回育种体系,并开始设计以小麦为原料的多种饲料配方(直到今天大多数企业的饲料还是玉米占大头),03年牧原放弃主流总能评价体系而用低蛋白及净能评价体系,为后续研发小麦豆粕主导的饲料配方和精准添加氨基酸替代豆粕做准备。

16年牧原聘请世界顶级管理大师拉姆查兰为牧原大学荣誉校长(拉姆查兰长期担任通用电气、杜邦公司、福特汽车、美国银行、英特尔等数十家世界500强企业高管顾问,是杰克·韦尔奇最为推崇的咨询大师),17年发行绿色债和国际债(我国的绿色债券16年后半年才起步),22年准备发行瑞士GDR,接通国际粮食供应渠道。并且早在09年牧原和龙大肉食合资成立的牧原龙大在10年开始对日出口猪脊肉,可见秦英林的眼光始终在国际上,他不仅仅是想把牧原打造成国内最强,而是想打造成国际最强,无论是规模还是成本,还是肉的质量。

附牧原发展历程:

2006年以前,牧原一直在改良猪舍,从92年开始,历经13年,牧原猪舍迭代了八次。

2006年牧原出栏量9.67万头,轮回二元育种体系搭建完成,同时探索排放达标标准(《畜禽养殖业污染物排放标准》是03年开始执行的,牧原想做大必须得遵循这个标准)

2007年出栏10.14万头,第九代猪舍为全封闭式现代化猪舍。

2008年出栏22.39万头,开始探索“养殖-沼肥-生态农业”的循环发展模式,降低合法合规清理粪便的成本。

2009年出栏37.1万头,第十一代猪舍为生物发酵床技术(利用微生物发酵降解动物粪便,达到无污染,零排放)

2010年出栏35.9万头,IFC1000万美元入股牧原

2011年出栏60.92万头,

2012年出栏91.76万头,牧原在湖北、山东建产能,走出河南。

2013年出栏130.68万头,应用机械式清粪工艺

14年是牧原的一个分水岭,14年之前牧原的成长相对比较缓慢,06年~13年7年时间只增长了120万头,这期间牧原在不断的完善养猪的工艺,特别是粪便清理这一块,生物发酵床、机械式清粪都是围绕这个来的。

14年牧原上市,出栏量185.9万头

15年牧原出栏191.9万头,第十五代猪舍采用热交换技术供暖(东北地区就是用的这个技术,可以节省暖气费)

16年牧原出栏311.39万头,成立牧原大学,聘请拉姆查兰为名誉校长;同时推广伪狂犬净化(伪狂犬净化需要不断的检测病猪,并不断给阴性的猪检测、打疫苗,很费时费力,并且净化疫病时饲养密度会降低,成本会上升)

17年出栏723.74万头,培育牧原系高产种猪

18年出栏生猪1101万头,全面推广无供暖技术猪舍

19年出栏生猪1025.33万头,延伸产业链至屠宰端,同时二十三代猪舍启用空气过滤技术,该技术有四层过滤网——防虫网(使用年限10年),G4过滤棉(使用年限6-8月)、预过滤器(阻挡5微米以上的粒子,使用年限1-2年)和主过滤器M15和M16(拦截0.3-1微米的粒子,使用年限4-5年)。

20年出栏生猪1811.5万头

21年出栏生猪4026万头,建立内乡养猪综合体,产能210万头。同时推广粪水净化回收技术。

22年出栏生猪6120万头,向全国推行低蛋白日粮技术,豆粕用量降至7.3%.

《巨星农牧——小规模高成长》《巨星农牧手上真的有一手好牌吗?》

#今日话题# @雪球创作者中心 @今日话题 $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $天康生物(SZ002100)$