天康是一个小而全的猪企,虽然它现在出栏只有202万头,但它几乎涵盖了生猪养殖的全产业链——从饲料、动物疫苗到养殖再到屠宰加工销售。不过它是先做饲料起家的,然后涉足疫苗、兽药,再进军养鸡,最后通过吸收合并天康控股切入生猪养殖、屠宰加工业务, 是从生猪产业链上游往下游并购,属于小吃大。

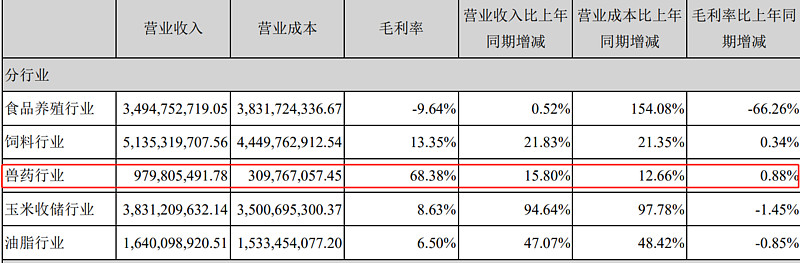

单纯从财报看,天康最亮眼的还是它的兽药业务,9.8亿的兽药业务能贡献6.7亿的毛利润,饲料业务比较大,并且毛利也比较亮眼,同年海大集团的饲料毛利率仅9.08%,新希望饲料毛利率6.51%,可能是因为其地理位置较好——新疆玉米采购价比其他地方低,并且其规模目前也比较小,只有50多亿。

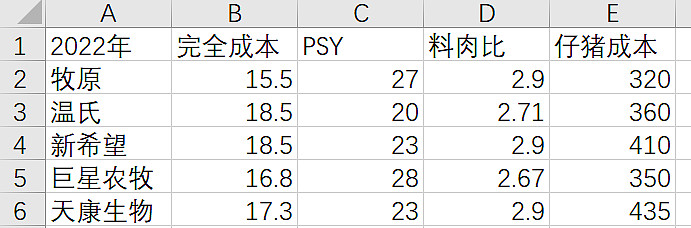

天康生物的完全成本包含养殖成本和期间费用,主要由饲料、人工、折旧、疫苗、防疫、各种费用(财务、销售、管理等费用),和牧原、巨星是一样的统计口径。

除了仔猪成本外,天康的其他生产指标还是很优秀的(料肉比是21年的数据,22年没有找到天康关于料肉比的描述),天康的成本与巨星一样,但是PSY、料肉比、仔猪成本均不如巨星,我觉得应该是天康的饲料成本和人工、地皮比较便宜,毕竟新疆属于西部地区,地多人少(但是开发程度也比较低)

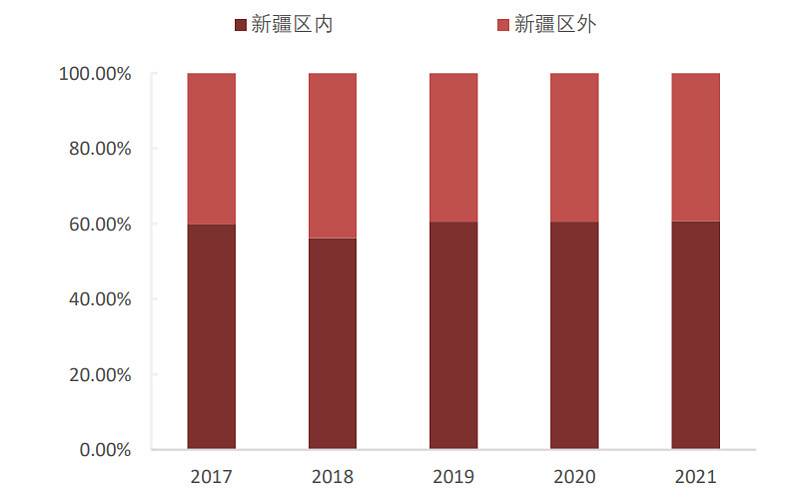

天康疆内疆外总收入比一直维持在6:4的比例,养猪业务分散在新疆、甘肃、 河南三省,新疆和河南的产能利用率比较高,甘肃还在建设。

从公告和董秘问答里面扒的一些信息:

1 2022 年三季度,公司养殖事业部生猪完全养殖成本平均为 17.3 元/公斤,其中新疆地区已将降至 16 元以下,达到 15.8 元左右;仔猪(12-15 公斤)成本为 420-450 元/头。目前公司生猪养殖 PSY 指标平均为 23。

2 2022 年一季度动物疫苗 业务收入 2.69 亿元,其中政采苗占 70%

3 产能布局——生猪养殖业务布局在新疆、甘肃、 河南这三个省,采取的是“聚落式”发展的布局,在这三个省安排 100 万头的养殖规模,从原种猪—三级繁育—育肥,同时 配套这个饲料和屠宰加工,每一个区域内形成一个完整的产业链;新疆 100 万的产能已经全部建成,前已经形成完整的产业链体系,河南的 100 万头养殖基地也已经基本建设完毕,河南目前主要是繁育场,甘肃片区已经建成 70 万头 的产能,今年计划还有一个 30 万头的项目建设,整体产能大约300—350 万头产能

4 新疆和河南各有一个屠宰加工 厂,均为 100 万头的屠宰产能

5 2020年天康通过租赁的方式进一步扩大养殖规模,在2021年亏损后果断砍掉外购仔猪育肥的业务,减少亏损。

6 在2021 年各家银行 给天康的授信额度达到 160 个亿,它全年大概使用了60多亿。2022年天康的有息借款并没有增加,银行未动用授信额度我预计还在100亿左右,它帐上还有60多亿的现金,资产负债率仅49.8%,当下它扩张的能力非常强。

7 天康生物2021年自繁自养比例为75%左右,未来会进一步提升

当下天康仅122亿的估值,如果它未来能扩张到300万头的规模,不算疫苗的业务也能到150亿的估值。粗略了解下来,我个人觉得还是挺不错的,正好微信上还剩一万多,买个1.2W试试水。

#今日话题# @今日话题 @雪球创作者中心 $天康生物(SZ002100)$ $牧原股份(SZ002714)$ $巨星农牧(SH603477)$