巨星农牧是一家后起的高成长小规模猪企业,前身是振静股份,2020年7月定增募资17.025亿元,现金支付1.175亿元收购的巨星农牧,并在8月份更名为巨星农牧。(巨星农牧本身是1984年成立的一家养猪企业)

巨星目前是自建种猪,自产仔猪,委托育肥(在建的产能是楼房养猪),和温氏的模式一样,但在温氏的模式上有所创新:首先,巨星的种猪场是自建租赁,就是委托其他公司建造,然后每年给委托公司租金,而不是一次性支付工程款,这样做的好处是杠杆更大,小部分资金就可以建多个种猪场;其次,巨星和农户形成更深层次利益绑定,农户既能赚到节约下来的成本的钱,还能赚到猪价上涨的红利(公司会分红给农户),2022年农户的代养费平均在200-220之间,与温氏新希望的差不多,但是它算上分红等实际给应该的更多

这两种模式的风险是很大的,虽然看上去解决了农户不诚信不自觉的问题,解决了资金的问题,但这两个模式都会加大巨星的杠杆,资金链断裂的风险会增加。

巨星在成本上披露的信息极为有限,研报里面的完全成本都是推算出来的,比如21年的完全成本,我看了很多报告,基本上是16.5-17.5元/公斤这个区间里面(刚看到有人发交流纪要,21年完全成本在17-18元/kg)。21年生猪的营业成本13.225亿,生猪养殖占总收入60%,3费加起来2个亿,就算生猪业务三费为1.2亿,21年生猪营业总成本14.43亿,生猪总成本87万头生猪出栏,出栏均重130kg(交流纪要里提到的),直接算的话成本只有12.8元/kg,与调研的出入很大,说明巨星有很多猪不到130kg,应该是仔猪销售比重比较高,要么就是要把自销的饲料算入成本当中(有知道的兄弟可以说一下)。

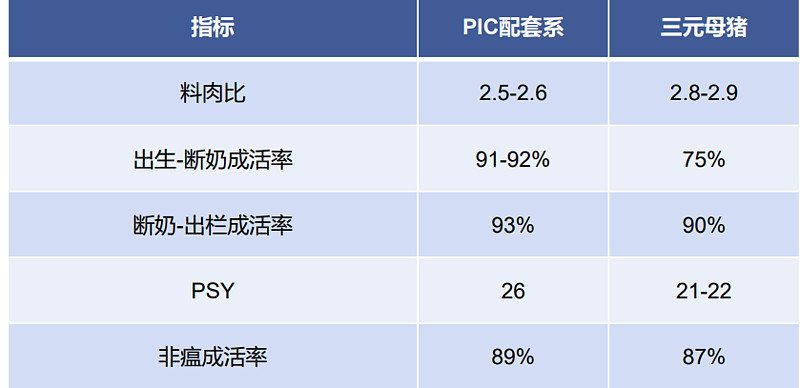

2022三季报(应该是纪要交流披露的),PSY 维持在28 左右,料肉比可达2.67 左右,育肥出栏率92%,三季度公司生猪养殖完全成本约16.8 元/kg。这生产指标绝对的行业领先,料肉比甚至高于牧原的2.9。

从毛利看,巨星的低成本似乎是合理的——21年巨星生猪养殖毛利率26.21%,比牧原的16.74%还高10%左右,22年三季度总体毛利6.48%,生猪毛利没披露,按照它21年的比例看,大约在10%以上,牧原三季度毛利在8.49%左右,巨星的毛利率持续高于牧原(20年生猪毛利是58%,略低于牧原的60%)。

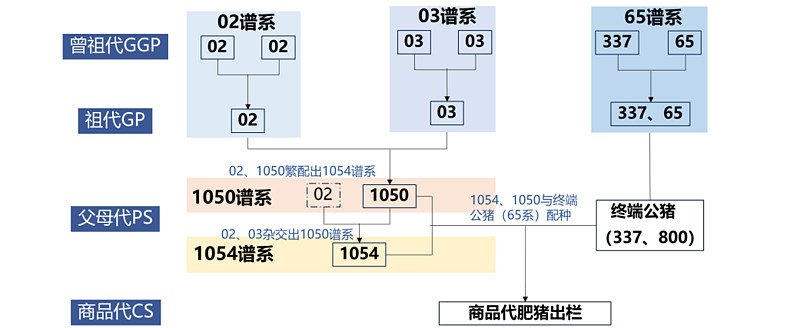

从它的种猪杂交体系来说,与PIC合作开发的五系杂交好像也能支撑它PSY较高的水平:

巨星2021年出栏87万头,22年预计出栏120-150万头,23年出栏目标是260-300万头,未来总目标是1000万头。当下已有产能150万头以上,在建和已经规划产能500万头,加上已有的土地规划,能达到1000万头产能。当下巨星资产负债率52%,牧原等猪企是62%,模式相近的温氏的资产负债率也是60%+,巨星还有很大的融资空间,并且它的养殖模式能附加更大的杠杆,扩张速度和能力按理来说比当年的其他所有猪企都要大

巨星的产能主要以川渝地区为主,占40-50%左右,两广20%左右,华东地区(安徽、浙江、江苏等)20%左右,京津冀10% 左右。它规划扩产的项目里有很大一部分是自繁自养。

在巨星上赚规模增长的钱还是能赚到的,至于成本能不能保持这么优秀,那就真不知道的了,毕竟养猪规模不经济(主要是饲料不经济,管理不经济)已经被其他猪企证明过了。养猪行业高潮的时候,一万头猪对应1亿的市值,正常情况下1万头猪对应5千万的市值,未来如果巨星的资金链管理的好,不断裂的情况下到1000万头猪的出栏,对应的市值差不多应该在500亿左右。中期来看,23年出栏量达到300万头的话,也能有个150亿左右的市值。

作为小仓位博弈大收益还是可以的,重仓押注不值得,养猪行业水一直都很深,信息披露也并不充分,不确定性较大

《牧原——未来的万亿猪王》《关于温氏的零碎认知》《关于新希望的零碎认知》

《关于牧原的一些零碎认知》#今日话题# @今日话题 @雪球创作者中心 $巨星农牧(SH603477)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

———————————————————————————————————————

今天读完了《从伊利蒙牛到永业》这本书,这本书主要讲的是永业集团,还有所谓的内蒙古文化,不过这本书纯粹是垃圾书。它既没有把内蒙古文化讲明白讲好,也没有讲清楚伊利蒙牛为什么会壮大起来,它居然把内蒙古卖保健品卖的好吹捧成内蒙企业能力强???还有他全文捧上天的永业集团,我去搜了下,10年纳斯达克上市,13年就私有化退市了,为啥13年要私有化退市呢?因为它所谓的大单品生命素,农民不买账了,所有的损失都让经销商背了,这样的公司,能被吹上天,我真的,只能说一个6字。避雷避雷,真垃圾,好久没读到这么垃圾的书了。