一、核心亮点

行业处于快速发展阶段:CRO行业全球范围未来五年保持10%以上的复合增长,国内保持20%以上增长。

行业地位:CRO细分行业-临床国内龙头,其规模远大于行业龙二,国内没有明显的竞争对手。

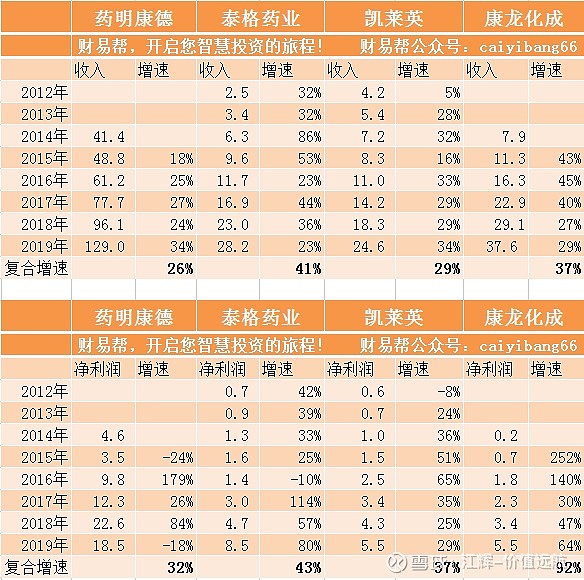

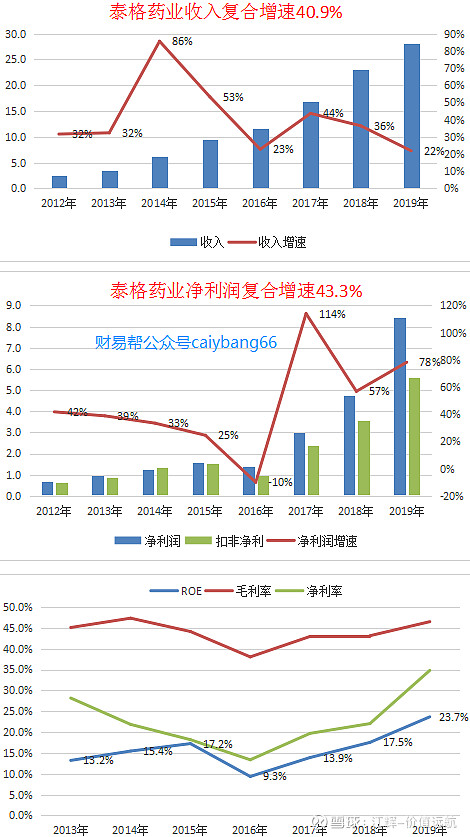

收入高速增长:2012-2019年,收入从2.5亿到28亿,复合增速高达40.9%,远高于行业增长速度。

盈利能力超强:2012-2019年,收入从0.7亿到8.4亿,复合增速高达43.3%。净利润的增速快于收入的增速。

财务指标持续优化:ROE、毛利率、净利率连年提升,净利率34.8%,ROE23.7%,上市以来新高。

业绩预期:高基数的基础上未来三年净利润依然能翻倍。股价的上涨最终会与企业的业绩增长相匹配。

估值:当前估值并不贵,看长看远机会大。

2019年报亮点:

亮点一:收入增速虽然下降,但毛利率呈增长趋势,说明合同毛利率在提高,行业地位再提高

亮点二:境内收入增速近30%,出现明显提升,国内创新研发的红利逐渐体现出了,年报也详细披露了泰格服务境内药企的CRO

亮点三:合同待执行金额50余亿,给未来业绩提供可靠保障。

二、行业分析

1、国际视角

CRO行业经过多年发展,与药企合作的边界越发模糊,已经从以前单一的接受委托、一次性的执行,变为深度参与、紧密协作,主动性及作用进一步凸显。在全球新药研发回报率持续下降,成本持续上升、时间持续拉长的背景下,急需借助专业化的CRO来降本增效。全球CRO市场保持快速发展,市场规模由2014年的约400亿美元增加到了2018年的579亿美元,CAGR为9.6%,弗若斯特沙利文预测2023年将达到952亿美元,CAGR达10.5%。全球CRO市场渗透率由2014年的28%增至2018年的33%,预期后续将按较快的增长率进一步增至2023年的44%,显示出CRO行业的高景气度。

2、供需格局

中国医药产业由仿制为主向创新为主的战略转变,促使CRO行业高速发展。我国CRO 行业的市场规模由2014 年的21 亿美元迅速上升至2018 年59 亿美元,CAGR 达到29%。与国外相比,国内CRO 具有更高的成本优势和相当的质量体系,国外药企更倾向于和国内CRO 合作;药政鼓励创新,加之港交所生物医药企业绿色通道和科创板等多融资平台带来的资本推动,预计至2023年,国内CRO市场规模达到214亿美元,2019-2023 年均增长高达率达29.8%,在当前时点,国内CRO行业受到产业、资本、政策共同推动,迎来黄金发展期。随着药明康德、泰格医药、凯莱英、康龙化成等CRO企业不断探索扩展业务范围,国内CRO行业逐渐向纵向一体化、特色化和信息化方向发展。

3、行业所处发展阶段

中国目前是全球第二大医药市场。随着近年政府多项利好政策的出台,新药研发投入不断增加,我们预计中国的医药研发支出将会快速增长。这种增长也将推动CRO行业的增长,目前中国CRO行业的增长速度已经超过了全球CRO行业甚至整体中国医药行业的增长速度。由于在病人资源和运营成本方面的优势和临床研究的国际化,越来越多的国际多中心临床将进入中国,同时随着中国创新药产业快速发展,大量资金涌入,研发投入不断增大,中国新药研发逐步和世界接轨。

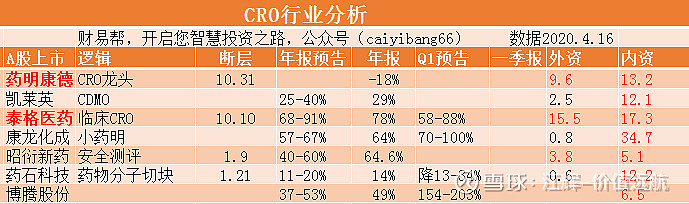

4、行业主要竞争对手情况

(1)CRO行业产业链上各个上市公司的分布:

(2)CRO行业重点个股的2019年年报以及一季度业绩预告情况

(3)重点公司财务数据对比

通过对比你会发现,泰格医药的收入增速是最高的,净利润的增速也是稳居前列。

三、企业分析

1、企业战略:

泰格医药于2012年上市,泰格医药是一家专注于为新药研发提供临床试验全过程专业服务的CRO,是国内资历最深、收入规模最大的临床CRO。

2、商业模式

公司高速成长,属于高利润模式。

3、核心竞争力分析(护城河)

CRO的核心在于组织管理能力,主要体现在上游对接各类临床研究服务所需的专业人员(即全国各领域顶级医生专家资源)和具备药物临床试验资格的医疗机构(即国内主要的三级医院资源);下游对接国内创新药企业、和国内仿制药企业和其他新药研究机构;中间环节对接药物监管机构(即国内外顶尖药物研发机构或企业),直接并深度接触国家药物审评中心(即深度对接新药研发最核心的审批机构)。因此核心在于临床应用这一块。

既然临床CRO服务以人力资源为中心,因此在医药研发人才市场激烈竞争的情况下,泰格医药必须要做很多的选拔、培训和激励,才能留住业内专业人才。为了牢牢控制住“护城河”,泰格医药专门设置了针对这些专门人才的激励措施。

4、SWOT

优势:国内领先的CRO可以为客户提供全面的综合服务,具有行业领先的质量标准及项目交付速度,拥有经验丰富且稳定的核心管理团队及业务团队

机会:新兴生物科技公司为数众多,尤其在中国,由于其内部资源及能力有限,大部分新兴生物科技公司需要第三方服务提供商指导其复杂的临床研究项目,再加上中国政府的优惠政策,因而产生对CRO服务的额外需求。

风险:A、不断的并购累积了更多的商誉,若发生商誉减值,对当期净利润影响较大。B、关联和子公司交易特别多,比如泰格医药和方达之间交易就不断。C、对外投资较多,公允值变动大。2019年非经常损益中公允价值变动损益1.85亿元,投资收益1.80亿元,截止2019年底,公司以公允价值变动损益计量的金融资产为22.5亿元。

5、企业素质

在人才建设层面,公司核心管理团队保持稳定并具有丰富的医药专业知识和药物临床研究经验,并多次实施激励计划稳固核心人员。在业务发展方面,公司持续拓展业务服务范围,加强质量管理,吸引着大量海内外客户,新增合同金额逐年快速增长,业绩增长确定性高。

为了留住人才,泰格药业实施了股权激励计划,截止目前,共发起了三次股权激励方案:

第一次:2013年11月向167名激励对象授予244.98万股票期权,占当时总股本2.76%,有效期是4年;

第二次:2014年8月再次激励64.61万股,有效期是3年;

第三次:2019年6月向429名激励对象授予459.87万限制性股票,有效期是4年。

第三次股权激励的行权条件:

最近一次股权激励的行权条件最值得关注:

以2018年净利润为基数,2019年净利润增长率不低于40.00%;

以2018年净利润为基数,2020年净利润增长率不低于75.00%;

以2018年净利润为基数,2021年净利润增长率不低于105.00%。

其中2018年归母净利润为4.72亿,按照这个条件,2019年-2021年的净利润要分别达到6.61亿、8.26亿和9.68亿。

2019年年报,营业收入28亿,较上年同期增长21.85%。归属于母公司净利润8.4亿元,较上年同期增长78.24%。远远高于行权条件。

6、上下游分析(供应商的议价能力和客户的议价能力)

上游:临床试验CRO企业的产业链上游主要是临床研究服务所需的各类专业人员所提供的劳务和临床试验机构及研究者提供的临床试验操作。

下游:作为服务型行业,临床试验CRO行业的下游为其研究服务的最终消费者,即国内外化学制药、生物制药、医疗器械制造企业、以及部分开展临床试验科研项目的医院。

7、财务分析

(1)收入和净利润高增长,ROE、毛利率、净利率不断提升。其中ROE、净利率创上市以来新高。

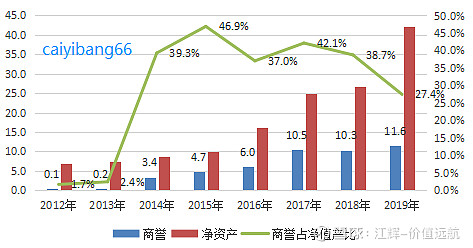

(2)商誉虽然不断增长,但占收入的比例不断下降。

公司上市以来多次进行大规模收购,以丰富业务领域,包括2014年收购美国CRO公司方达医药,拓展临床前CRO和BE业务;2015年公司收购专注学术型研究(ARO)的北医仁智,进一步提高公司临床研究服务的专业度;2016年捷通泰瑞的收购标志着公司进入医疗器械临床CRO领域。另外公司还通过收购海外CRO公司拓展全球服务能力,比如收购韩国DreamCIS以及罗马尼亚Opera等。

当然,收购后的管理整合会拖累公司短期业绩,北医仁智,DreamCIS持续亏损、捷通泰瑞不能完成业绩承诺导致资产减值等,但是医药研发是个需要时间和经验积累的工作,只靠内生获取和积累资源的发展速度太慢,因此在合理收购业务的前提下,积极整合提升效率,公司规模能够迅速壮大。

四、估值分析(贵不贵)

1、历史市盈率

2012年上市以来,市盈率大概运行区间维持在40-60倍。

2、未来盈利预期及估值

虽然受到疫情影响,但泰格的业绩依然稳健,继续保持多个季度持续增长的态势。有些苛刻的投资者可能会对扣非的增长不太满意,但要清楚知道当下的环境是疫情的影响,而不是企业本身的问题,疫情过后,该研发还要研发,该临床的还要开展。CRO这条产业链值得长期去关注,是未来一条非常重要的赛道,CRO临床未来增速长期依然看好。

3、对估值的认识

先看水晶苍蝇拍老师的一段话:

投资人与会计或者审计的区别就在于,后者只关注其当前的资产状况和财务数据,而前者却是从现在可知的信息去推测这个企业的未来。

这当然是不容易的,但作为补偿,投资优秀成长型企业的最大好处就是,你只要找到一两个这样的公司,那么在之后很长的时间里就什么也不用做了。这显然更符合我想要的生活方式。

此外,如何在成长的可能性与市场定价的偏离之间取得一个有利于自己的赔率,是一个成熟的投资人考虑更多的问题。所以我既“重视成长性”,但也愿意“价值在哪里,我就去哪里”——所以不要将成长与价值对立起来,无非是在哪一个阶段哪一种投资机会更加突出、更加容易识别、更加具有吸引力的问题。不必争论成长与价值哪个更“正宗”,更不要给自己贴标签画地为牢,赚自己看得懂的钱才最重要。

要站在3年、5年甚至10年的周期上去思考,什么样的企业能够越长越大?唯有好赛道里的龙头企业,唯有能够不断创造创造现金流的有竞争优势的企业,能够让我们安心持有,去等待时间为我们带来回报。

市场先生是个“疯老头”,短期不是出价过高,就是出价过低,他的脾气很难拿捏,但是放更长的周期来看,基因决定了一个企业的优秀程度,以及持续的时间。

五、风险分析

1、临床试验资源限制。

2、人才流失。

3、市场恶性竞争。

4、新型冠状病毒肺炎疫情的影响目前无法合理估计。

内容首发公众号:caiyibang66,本文为pdf摘选,关注公众号留言可以索取完整版pdf

@今日话题 $泰格医药(SZ300347)$ $药明康德(SH603259)$ $凯莱英(SZ002821)$

本报告仅作案例分析使用,非个股推荐,请勿据此买卖!

CRO行业

医疗器械

中药