地产供给侧改革历史大周期,2018年房地产 "十三条 "

1. TOP40总货值接近35.96万亿,可供未来3-5年开发,以2018年全国销售总盘为14万亿估算,约等于全国销售总盘2.5年的可销售量,在地产供给侧改革大周期下,Top40集团集中化大浪潮趋势会更为明显,并且预估在2020年第一个地产供给侧改革新供需平衡点时,Top20集团市占率将会实现一定的行业寡占局面。(不进则退,并且,在此时点上房企主流50强集团均已退无可退,行业历史周期关键性大决战,血色沙场上从来没有失败者的颂歌。各家房企掌门,整装上阵,逐鹿中原,在这场历史必将记载的史诗对决,大会战中,胜者将以未来Top10寡占龙头的姿态,一战定江山)。参考指标:ESG、PCV、PSP等。

2. 土储和货值尽量采用企业所选择披露的土储口径(并非所有房企报表披露土储建面数据都为已确权净可售土储建面,例如土储建面披露含已售未结项目,含协议项目土储建面等),未披露年报的,以年报数据为准。部分房企土储建面结构含有一级开发土储,一二级联动模式,或城市更新旧改项目、特色城镇开发等协议土地,未确权土储与潜在货值,需与已确权土储货值区别看待。部分房企土储为多方面材料整理后的预估值(房企准确土储统计方式为逐块土储跟踪统计),以及其货值测算(房企准确货值测算方式为所有项目逐个拆分,单独计算最后加总),仅供参考。

3. 关注公司土储规模的同时,同样重要的是关注其土储质量和战略布局(聚焦长三角、珠三角、津京冀大都市圈与西部核心城市圈等),同时地产供给侧改革逐步深化,控价稳市的整体调控政策已演进为一城一策,因城施策的主基调,房企必须针对不同区域及时调整策略与布局,这关系到房企最为核心的周转率和利润率,“核心业务利润率”指标采用还原法预估测算。

4. 从2018年Top40集团各家房企的可推售货值,与各家房企设定的对外销售目标来看,平均去化率达到60%便可以实现销售目标(表明各家对外销售目标设定并不激进,并且相当谨慎保守,2017年房企平均去化率为70%+。实际上Top40集团房企选手均有内部销售、回款与供货考核指标,内部销售冲刺目标,与对外公布目标,对于冲刺目标的实现与否,可以逐月跟踪验证)。而实际房地产市场主要销售区域一手房与二手房的价格已形成长期倒挂(政府限价措施形成的客观现象),部分城市已实施摇号购房方式(需要摇号排队的市场,说明在现有价格下,需求大于供给),所以2018年Top40集团各家房企实际销售目标上限,除了取决于战略布局,供货量与推盘节奏,更取决对预售证的获取以及项目操盘能力。

5. 18-19年的报表利润释放建立在16-17年的销售情况(部分高周转房企可实现当年销售,当年部分结算),连续2年高增长及货值储备丰富,供货结构合理,推盘强度大,操盘能力强的房企,其成长性会逐步被市场重估。参考指标:NPS、PS、R-PEG、复合成长等。(在地产供给侧改革历史大周期下RNAV指标有其局限性)。

6. 高负债、高杠杆的公司,重点关注其土储质量和周转去化情况。(再次强调,融资性现金流回正速度,决定实际房企杠杆乘数效应。很简单的例子,A房企10亿有息负债,项目平均1个月融资性现金流可以回正,一年可以启动12个项目,B房企10亿有息负债,项目平均6个月融资性现金流回正,一年可以启动2个项目。简单测算一下,不同融资性现金流回正速度情况下,在相同的有息负债规模下,对房企的重要影响。A1房企10亿有息负债,一年可以启动12个项目,可以撬动240亿货值,销售回款带来190亿,B1房企10亿有息负债,一年可以启动2个项目,可以撬动40亿货值,销售回款带来32亿,这就是一个天,一个地。(每个项目具体情况,都会不同,并且融资性现金流回正速度,现在行业周转最快的领先房企也无法到达如此理想化状态,只做最简单的计算假设,阐述快速周转的重要性)。并且地产行业已经过了逆周期大杠杆,囤积土储货值,实现弯道超车的历史阶段,所以高质量的快速周转结合战略布局,拿地精准是房企唯一的正道,霸道与王道。)

7. 需要市场特别注意的一点,2016-2020既然是地产供给侧改革历史大周期,龙头集团规模与利润双集中化大浪潮,也是房企龙头集团大分化浪潮的开始,各家房企业务的差异性与多元化将会更为突出。并且地产供给侧改革的历史大周期,使得地产长周期属性开始淡化,融资渠道收缩(国内主要商业银行总行业务口径,已经开始规范要求客户名单的资质门槛为地产50强集团或地产30强集团,区域性银行也在提高门槛。并且金融政策顶层设计对于大金融体系表外资产负债总规模收缩,表外转表内,打击通道业务定调明确,房地产企业通过表外融资的难度已经逐步上升。同时REITs万亿市场空间处于大爆发前夜,房企对于资产证券化与创新融资渠道能力也尤为关键。),招拍挂资质门槛提高(国内核心城市的众多核心项目已经要求必须有世界500强资质,一二线地方政府对于房企招拍挂拿地的资质门槛认定也在不断提高),政府控价稳市,都是地产供给侧改革的核心。地产供给侧改革的政策顶层设计导向便是让数千家中小房企无法维持债务杠杆,并且无法补充土储货值,从而实现中小房企的产能与规模市场出清,而地产销售总盘由于地方财政与地方债务平台的持续恶化,难以出现大幅下滑基础,必须维持在窄幅波动的区间。所以龙头房企Top20选手,在这轮地产供给侧改革历史大周期中,是在于竞赛吞噬市场总额的效率与速度,由此带来龙头集团规模与利润的双集中。

8. 房企本质是以现金流、杠杆、周转为核心,以管理机制推动货值、销售与营收、利润的企业。市场需懂得的一点是,房企销售情况领先于财务报表,土储货值领先于销售情况,而战略模式和管理机制领先于货值。房地产行业,长期看制度设计,中期看宏观结构,短期看财政状况。

9. 再次强调房地产行业是一个非常清晰的行业。房企基本面判断的核心在于,货值储备规模与质量判断,招拍挂或并购项目土储规模与质量跟踪,供货结构与推盘节奏判断,获取土储货值的综合能力,项目操盘能力,销售端策略执行与力度,合约工程与建工标准判断,销售和工程进度跟踪,周转结算情况,项目毛利与核心净利情况,负债端结构与资金成本情况,现金流管理能力,供应链控制能力,与地方政府关系的处理能力,企业战略,管理机制。房企标的因为会计准则问题,部分费用前置,项目结算与利润释放延后,但实际纯利释放已提前锁定。

10. 关于地产行业统计口径问题,随着地产行业多年演进发展与地产供给侧改革逐步深化,房地产行业开发模式已经越来越多元化,比如房企有自营项目,也有持股不操盘,持股操盘,代建代销,纯代销,纯品牌输出等多种合作方式,对于哪些算入业绩统计,哪些不算入业绩统计,各家房企的统计口径非常多。自营项目,也有网签、草签、50%回款等各种业绩确认口径。而国家统计总局现在采用的统计数据口径,商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。该指标是累计数据。商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。该指标与商品房销售面积同口径,也是累计数据。所以当考虑Top40集团销售占全国地产销售总盘口径时,所采取为流量销售统计口径,即算房企项目操盘方,销售面积与销售额同口径,销售面积写在销售合同里。

11. 2016年全国地产销售总盘为11.7万亿,Top40集团销售总额为3.7万亿,占比全国总盘为31.62%,2017年全国地产销售总盘为13.37万亿,Top40集团销售总额为5.6万亿,占比全国总盘为41.88%,预估2018年全国地产销售总盘为14万亿,Top40集团销售总额占比将会提升至53%。

12. 2017年,商品房销售面积169408万平方米,同比增长7.7%。2017年末,商品房待售面积58923万平方米。2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%。2017年,房地产开发企业到位资金156053亿元,比上年增长8.2%。其中,国内贷款25242亿元,增长17.3%;利用外资168亿元,增长19.8%;自筹资金50872亿元,增长3.5%;其他资金79770亿元,增长8.6%。在其他资金中,定金及预收款48694亿元,增长16.1%;个人按揭贷款23906亿元,下降2.0%。

13. 随着中国大都市圈化与新型城镇化的(中国城镇化政策方案重新定调)快速发展,中国一二三四线城市,沿海城市与西部城市,以及全国各区域城市的房价水平已经出现极大差异化,而对中国房价水平的统计与衡量口径千差万别。所以采用日后必将寡占房地产市场的Top40集团(逐步演进会成为Top30、Top20)总流量金额/总销售建面,作为中国核心房价指标。2017年中国核心房价指标为13412元。根据国家统计总局,2017年中国人均GDP为59660元,同比增长6.3%,城镇居民人均可支配收入为33834元,同比增长7.2%,农村居民人均可支配收入为13432元,同比增长8.6%,全国居民人均消费支出18322元,同比增长7.1%。

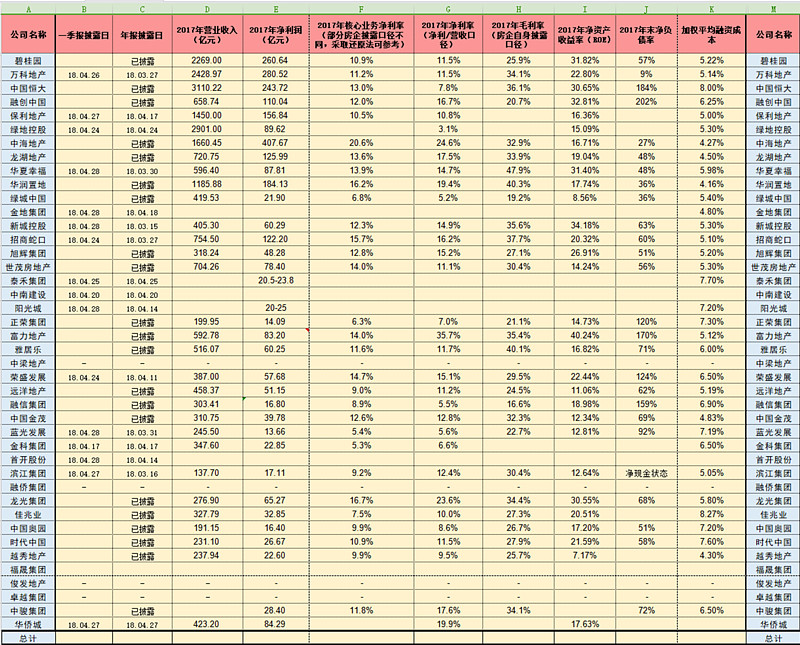

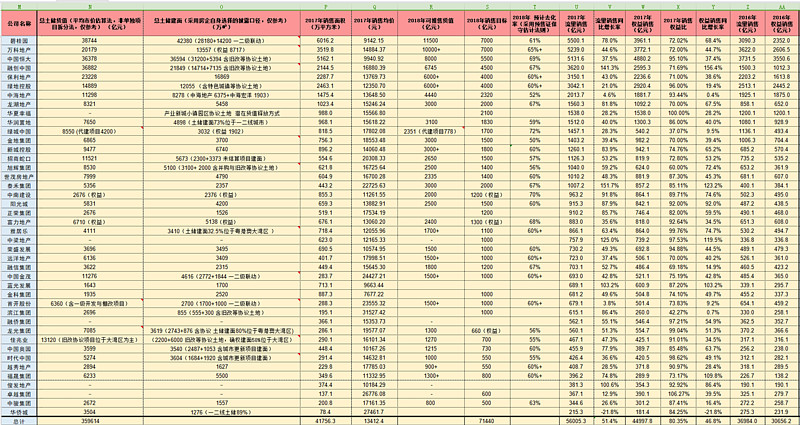

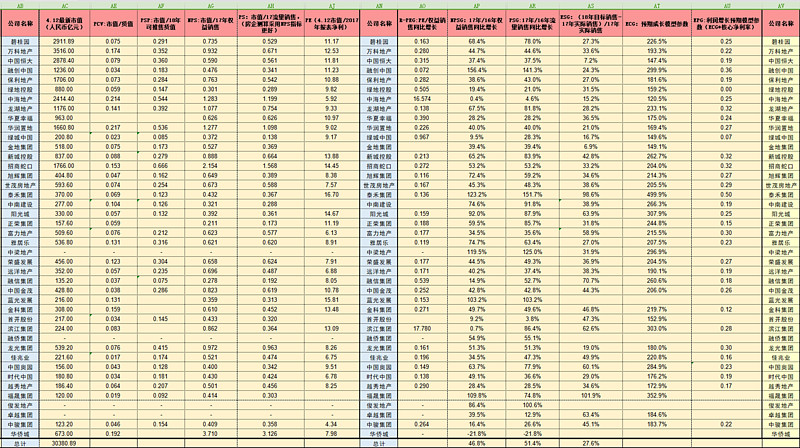

表格一:报表披露日,2017年营业收入,2017年净利润,2017年核心业务净利率,2017年净利率,2017年毛利率,2017年净资产收益率(ROE),2017年末净负债率,加权平均融资成本(部分房企年报尚未披露,等披露后会进行补充)

表格二:总土储货值,总土储建面,2017年销售面积,2017年销售均价,2018年可推售货值,2018年销售目标,2018年预计去化率,2017年流量销售,流量销售同比增长率,2017年权益销售,2017年销售权益比,权益销售同比增长率,2016年流量销售,2016年权益销售

表格三:PCV:市值/货值,PSP:市值/18年可推售货值,NPS:市值/17年权益销售,PS:市值/17年流量销售,PE(4.12市值/2017年报表净利),R-PEG:PE/权益销售同比增长,NPSG:17年/16年权益销售同比增长,PSG:17年/16年流量销售同比增长,ESG:(18年目标销售-17年实际销售)/17年实际销售,ECG:预期成长模型参数,EPG:利润增长预期模型参数(ECG*核心净利率)

可点击放大浏览

地产供给侧改革再强调

房地产行业,长期看制度设计,中期看宏观结构,短期看财政状况。

从基钦周期而言,地产行业在经历主动去库存,与被动去库存两个阶段后,整体库存水平于17年末达到多年历史库存量新低后,18年龙头房企会开始主动补库存的下一阶段(龙头Top20维持景气扩张,销售量继续增长,同时主动加大拿地规模),在龙头房企被动补库存阶段出现前(表现为龙头房企销售量开始下滑,库存被动增加,龙头Top20景气扩张停滞),市场都不应对龙头房企带有悲观态度。

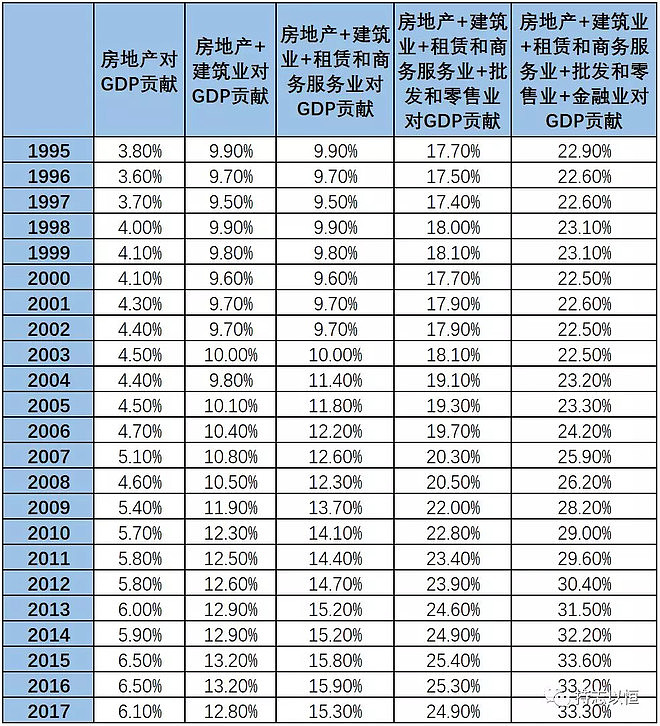

谈周期不能不分析房地产。因为房地产行业占钢铁需求4成,占水泥需求6成,中国铜需求占比全球的一半,而家电等房地产相关行业占了中国铜需求的一半。地产行业,是中国周期的发动机,而大金融地产板块作为中国周期之母和经济增长策源地发动机,推动了中国30年的经济成长,上下游全产业链一直都值得深入细致研究。上游:大金融,建材,机械,钢铁,化工,有色金属,工程,园林等。下游:家居,电器,家装,家纺,材料,零售,文化旅游等。本轮资源周期行业表现突出,一是叠加全球大宗商品新周期躁动,一是地产周期发动机再次强势启动,另一是供给侧改革持续推进。

虽然地产行业整体从宏观总量上看,未来住宅市场的新售成交量同比会趋向平稳或小幅下滑(一二线与三四城市地产销售的空间会动态增减对冲,总盘量大致维持在12万亿-14万亿区间),由于中国长期地方财政结构仍大幅依赖于土地财政收入,房地产整体库存已处于历史低位(一二线库存为7-8个月,三四线为14-16个月),所以在调控监管与平稳市场并行的大背景下,地产销售总盘难以出现大幅下滑的情况,2020年前,地产行业整体会处于小幅波动,大致平稳时期,地产行业强周期属性开始淡化。同时中国的城镇化整体规模程度对比发达国家仍有空间(根据“全国国土规划纲要(2016-2030年)”,2000全国城镇建区面积约4.2万平方千米,2015年为8.9万平方千米,2020为10.21万平方千米,2030为11.67万平方千米),改革开放以来,我国城镇化进程加快,常住人口城镇化率由1978年的17.9%提高到2015年的56.1%左右,但城镇化粗放扩张,产业支撑不足。新型城市化与大都市圈化的趋势,为未来地产市场提供有力支撑。(2018年到2020年3年棚改攻坚计划,再改造各类棚户区1500万套,加大中央财政补助和金融、用地等支持。)

这轮新历史平台上的地产供给侧大周期的确定性,至少还可以维持2年以上。数据与模型推论,一是基于中国地方财政恶化状况,一是基于新型城市化、大都市圈化能释放的空间,还有一是基于新中产阶层对于改善型的需求支撑。

中小房企受制于多方限制(融资缺乏支持,债务杠杆难以维系,供应链缺乏控制力,政府缺乏信任度,招拍挂资质门槛提高的不利影响,土储资源获取难度大幅提升,限价控量,行业监管治理等),中小房企正在产生快速的市场规模与产能出清状况(政府调控,中小房企融资渠道收缩,招拍挂资质门槛提高,实际上是地产供给侧改革核心,更快的使得全市场中小房企产能出清,地产总盘向龙头集团集中。16,17年因为看到政府不断加强调控,便对地产优质企业忧心忡忡,从而错失融创,碧桂园,新城,恒大,万科的大多买方机构,都是对于此要点判断不清)。同时地产行业的人,财,资源,正在快速流向龙头Top20房企,产生持续的行业规模与利润双集中化浪潮效应。与此同时,除了大集中化浪潮汹涌袭来外,地产行业大分化的格局也正在逐步展开。同时万亿REITS市场也处于大爆发的前夜。

2016年全国销售总盘11.7万亿 Top30销售3.3万亿 占比28.2%, 2017年全国销售总盘13.3万亿 Top30销售5.1万亿 占比38.3%。

2018年,预估总盘在14万亿左右,Top30销售占比45%+

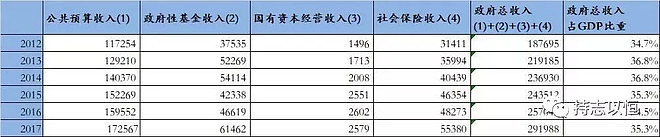

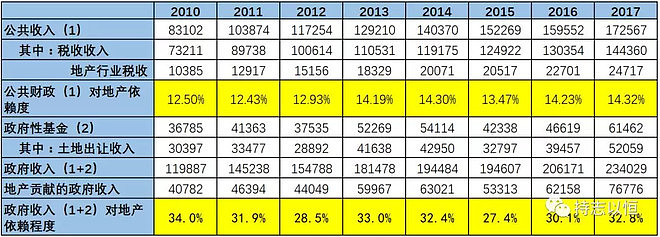

2017年全国一般公共预算财政收入17万亿,财政支出20万亿,地方债务平台持续恶化,为了获取更多中央补助款,地方政府自行承认GDP造假(扛不住时,不硬撑)。你问我房地产税什么时候会人大立法通过(18,19通过成为主要税种,然后整个10万亿赤字么,房地产税从立法取向上只是针对少数人的调节税种。),18年地方财政的最重要来源土地财政以及紧紧联系的地产行业会怎么样发展,这个也不必多说。

2017年财政收支情况: 国有土地使用权出让收入52059亿元,同比增长40.7%。

土地和房地产相关税收中,契税4910亿元,同比增长14.2%;土地增值税4911亿元,同比增长16.6%;房产税2604亿元,同比增长17.3%;城镇土地使用税2360亿元,同比增长4.6%;耕地占用税1652亿元,同比下降18.6%。

再次强调房地产是一个非常清晰的行业。房企基本面判断的核心在于,货值储备规模与质量判断,招拍挂或并购项目土储质量跟踪,供货结构推盘节奏判断,项目操盘能力,销售和工程进度跟踪,合约工程与建工标准判断,周转结算情况,项目毛利净利情况与负债端结构和成本情况,现金流管理能力,供应链控制能力,企业战略,管理机制。房企标的因为会计准则问题,项目结算与利润释放造成延后,但实际纯利释放已提前锁定。

作者:段段_ChinaElite

链接:网页链接

来源:雪球

著作权归作者所有。

抄送小伙伴们 @叮当他哥-丁昊凯 @梁宏 @西蒙蒙斯的多 @陈同辉 @月风_投资笔记 @秃鹫投资 @钟华守正出奇 @荔慎投资梁军儒 @进化论一平 @草帽路飞 @正合奇胜天舒 @山行 @西峯 @释老毛 @等着蚂蚁变大象 @滚一个雪球 @灰色钻石 @一只特立独行的猪 @处镜如初 @自由老木头 还有很多没有@ 到的兄弟们

$阳光城(SZ000671)$ $新城控股(SH601155)$ $融创中国(01918)$

文章同时抄送 - 中国恒大,万科,碧桂园,中国海外发展,保利地产,华夏幸福,绿地控股,中国金茂,龙湖地产,华润置地,泰禾集团,世茂房地产,招商蛇口,富力地产,雅居乐,中南建设,金科股份,金地集团,绿城中国,佳兆业,中国奥园 等